前一篇讲了北京人寿的京福宏裕,这篇讲讲另一款:

北京人寿京福宏运终身寿险(分红型)。

无论保证部分还是预期分红,都比京福宏裕更高,预期IRR可达3.7%以上。

01

产品概况

承保公司北京人寿,上一篇咱们详细讲过它的股东、偿付能力、风险等级和既往5年的投资数据。

京福宏运的情况:

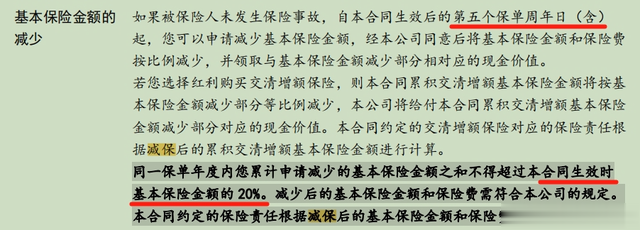

一款终身保障的增额型寿险,可以通过减保来中途取钱。

保单第5年开始可以减保,每年最多不超过生效时基本保额的20%。

1、分红采用现金红利,有三种领取方式:

现金领取、累积生息和红利缴清保额。

第一种每年领红利;第二种不领,留在保险公司累积生息(2.5%),用时再拿;第三种将红利趸交到新保单,增加在保额上。

从现金流的灵活度看:现金领取>累积生息>红利缴清保额。

从最终收益的终值看:现金领取<累积生息<红利缴清保额。

想中短期用钱,选前两种;想长期储蓄,比如做教育金养老金,选第三种。

2、支持对接万能账户。

万能账户给我们增加了一种红利领取方式,红利可以放进去,也可以单独往里存钱。

相比累积生息,万能账户的保证利率是固定写在合同里的,最高2%,不会变化。

保证利率之上还有预期结算利率,有博得更高收益的可能,今年开始最高不超过4%。

不过万能账户对每年的提取额有限制,也有一些初始费用,投保前要了解清楚。

3、支持对接高端养老公寓

首善人家北京人寿康养中心,建筑总面积13万平方米。

构建“医康护享修乐”六大板块服务体系,共计52项康养服务和20项社区生活配套。

产品的要点咱们就讲完了,来看看京福宏运的利益演示吧。

02

利益演示

以30岁男子,5年缴费,年缴6万为例,

如果选择现金或者累积生息的领取方式:

第一列和第二列是保证部分,尤其是现价这列,我们可以通过减保的方式拿出来。

第三列和第四列是预期分红部分,是不确定的,代表两种领取方式。

现金领取,从第二年就开始拿红利了,每年不断增加,越来越多:

到60岁时,累计预期红利是15万5433元;

到80岁时,累计预期红利是35万4367元。

如果不领取,放到保险公司按2.5%的利率累积生息,预期红利总额更高:

到60岁时,预期红利总额是21万2777元;

到80岁时,预期红利总额是59万7657元。

还能选择红利缴清保额,这种领取方式和保额分红很像,把红利追加到保额上:

这种方式,保额和现价分成两部分:保证部分和预期部分。

保证部分,IRR最高可以达到2.39%。

预期部分就高了,最高可以达到3.77%。

更惊人的是,在保单第11年,预期部分的IRR就超过了3.0%,这可是固收型增额寿的封顶利率。

只要分红实现率100%达成,我们就能拿到这个收益。

我算了一下,即使50%达成,保单的第14年,预期IRR也超过3.0%了!因为京福宏运的保证部分就高。

起点高,所以预期红利稍微给一点就碾压3.0%了。

那么,北京人寿的历史分红实现率咋样?

京福宏运是新产品,还没有历史数据,可以看看北京人寿官网披露的其它产品:

公布的5款产品,其中4款,在过去三年的分红实现率都超过了100%。

其中1款,京富满堂B款,在2023年的分红实现率是97%,没达到100%。

当然,历史分红实现率只是参考,不能代表京福宏运的后续分红承诺。

北京人寿的偿付能力、风险评级、历史投资数据,我们都在上一篇文章讲过,就不重复了。

总的来看,这是家年轻的公司,热销儿童重疾险「大黄蜂」就是北京人寿出品的。

03

总结一下

北京人寿这两款产品:京福宏运和京福宏裕,无论保证IRR还是预期IRR,都挺高的。

比如京福宏运,保证IRR最高可以达到2.39%。

保证IRR高,保证到手的多,这样即使预期部分差一点,也超过很多同类产品了。

所以,如果我们偏保守一点,可以选择这类保证IRR高的分红险,这样心里有底,分红么给点就行,多得就当捡到钱了。

京福宏运有五种缴费期,10年缴的IRR优势最大,如果条件允许,推荐选择10年缴。

最后,要注意产品的分红方式和封闭周期,还有什么问题,可以加我咨询。

特别提醒:

本文具有时效性,仅供参考。后续产品可能有调整或升级,注意询问最新情况。