*注:本分析文章仅代表崔东树个人观点,如有异议,请留言。*

2024年中国汽车市场面临持续向好的基础走势。1月的汽车市场受到春节因素促进较大,实现同比48%的高增长,2月因春节因素而下滑较大,但综合表现还是较好的。因房地产回落和春节前销售时间长,2024年乘用车市场持续走好。受到企业策略和出口影响,中国汽车市场的重卡恢复较强。大集团格局巨变,一汽、东风、长安超强走势。随着国家层面针对汽车行业的政策指引加大,进一步稳定和扩大汽车消费,1-2月的车市增长较强。近期乘用车国内消费和出口贡献较大,总体汽车市场持续走强,全年预计达到3150万台,创历史新高。1、2024年汽车乘商均开门红

近几年乘商分化特征明显。今年市场受政策和春节因素影响,1-2月乘用车增速相对较好。商用车春节后市场才恢复,1-2月走势相对平稳。

2、2024年汽车市场开门红

2023年汽车市场持续低开高走,年末透支明显。今年1月销量环比下滑明显,2月持续环比下滑较大的走势,价格战带来市场低迷。

2019年累汽车总计销量2576.87万台,累计降8.1%;2020年累汽车总计销量2531万台,累计降1.9%;2021年累汽车总计销量2627万台,累计增速3.8%,终于实现正增长,高于2019年表现;2022年累汽车总计销量2675.57万台,累计增速1.9%;2023年累汽车总计销量3009万台,累计增速12.4%。

2024年1-2月累计汽车总计销量398.58万台,累计增速10.2%;2月汽车总计销量156.58万台,同比下降20.8%,环比上月下降35.3%。3、主力车企集团的表现均较好

此图是2021年图,因基数偏低,2021年年初走势高增长,主要是2020年的低基数的积累效果。2021年图对比的是2019年数据。

2021年车市走势不强,各集团因为卡车与乘用车优势板块的差异化市场需求而走势分化。

2月车市相对分化,节前车市消费较强,节后各家走势分化。部分主力厂家环比上月出现较大下滑,五菱环比1月走强。

4、狭义乘用车企业产销走势

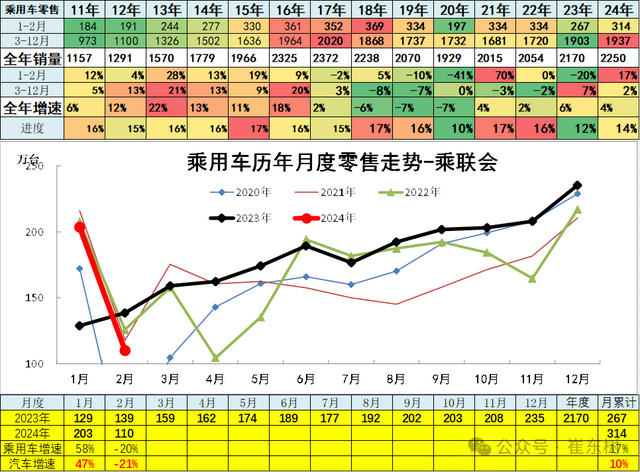

2023年全年累计厂家销量狭乘合计销量2553.23万台,累计增速10.4%。

2024年1-2月累计狭乘合计销量340万台,累计增速10.3%;2月狭乘合计销量130.31万台,同比下降19.9%,环比上月下降37.6%。

2月主力车企总体偏弱,自主强,合资车企2月下滑剧烈。吉利汽车1月领军,奇瑞2月领军。合资的一汽大众较强。

乘用车主力厂家阵营迅速分化,新能源车为主的厂家表现较强,自主表现分化尤为明显。

2023年全年厂家狭乘零售累计2170万台,累计增速6%;2024年的1-2月狭乘销量合计314万台,同比增长17%,2月同比下降20%。

5、新能源乘用车企业产销走势

2024年1-2月销量114万的增长较弱,厂家比较谨慎。

2月新能源乘用车环比1月走势仅有五菱是正增长,其它的厂家随着价格战而低迷。总体新能源市场表现一般。

6、传统动力乘用车企业产销走势

前期常规乘用车的持续下行带来较大的市场压力。近期传统车的走势相对回暖,但新能源剧烈降价的价格冲击将持续体现,希望传统车也能稳定并恢复增长。

常规动力乘用车合资车企为主的局面逐步改变,奇瑞、吉利、长安和合资三强的市场仍是较强,一汽大众在合资绝对领军,而自主品牌相对合资的燃油车优势不明显,合资车企的燃油车技术底蕴仍是超强的。

7、商用车企业产销分类走势

商用车市场总体走势较低,2022年同比下降30%,呈现历年少有的超低增速特征。

2023年全年累计厂家销量广义商用车销量429.77万台,累计增速18.6%;2024年1-2月份广义商用车销量59万台,同比增长10%。2024年开局主要是1月基数因素较强,随后高基数下的2月表现低迷,2024年2月的商用车增长偏弱。

商用车市场主力厂家是长安汽车、北汽福田、上汽通用五菱、东风汽车、中国重汽等,其中长安和鑫源汽车表现相对较强,江铃表现较平稳。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

8、微车企业产销分类走势

2023年五菱走势相对很强,随后24年1月剧烈调整。2024年2月主力厂家销量回升,上汽通用五菱走势相对较强。

9、轻型卡车企业产销分类走势

2023年全年累计厂家销量卡车合计销量292.73万台,累计增速22.8%;2024年1-2月累计卡车合计销量45.11万台,累计增速11%;2月卡车合计销量18.15万台,同比下降30.8%,环比上月下降32.7%。

2024年1-2月累计轻卡销量27.62万台,累计增速3.9%;2月轻卡销量11.4万台,同比下降35%,环比上月下降29.7%。

前期卡车高增长主要是国三柴油车淘汰的影响,各地采取强力措施淘汰国三,带来巨大换购增量。随着新一轮的以旧换新,车市增长仍有潜力。

2024年的轻卡主力厂家分化较明显,鑫源汽车等同比去年2月暴增,但福田和重汽同比去年2月暴跌。

长安汽车和鑫源汽车已经从微卡强势企业升级成为轻卡阵营强势企业。10、中重型卡车企业产销分类走势

2019年全年累计中重卡销量131.36万台,累计降0.9%;2020年全年累计中重卡销量177.8万台,累计增速35%;2021年全年累计中重卡销量157.2万台,累计降12%;2022年中重卡销量76.75万台,累计降51%;2023年全年累计厂家销量中重卡销量101.81万台,累计增速32.7%。

2024年1-2月累计中重卡销量17.49万台,累计增速24 %;2月中重卡销量6.7万台,同比下降21.3%,环比上月下降37.2%。

前期重卡高增长主要是电商物流拉动公路运输的需求增长,加之金融贷款的增长过快。疫情影响下的居民消费,电商化趋势进一步强化拉动物流运输,同时也有国三报废更新和投资拉动等综合因素。由于汽车金融渗透过高,问题逐步暴露,车市的消费压力较大。

2024年的主力走势分化,重汽和陕汽出口俄罗斯重卡较强,一汽重卡和东风重卡处于春节后调整期。今年重汽、陕汽的开局较强,龙头重卡的一汽和东风仍需进一步强化产品竞争和市场开拓,二线重卡相对主力车企的差距仍巨大。

11、轻型客车企业销售走势

2023年全年累计厂家销量客车合计销量48.81万台,累计增速19.6%;2024年1-2月累计客车合计销量7.08万台,累计增速29%;2月客车合计销量3.57万台,同比增长6.9%,环比上月增长1.6%。

2024年1-2月累计轻客销量5.89万台,累计增速23.3%;2月轻客销量3.09万台,同比增长3.9%,环比上月增长9.9%。

1月轻客企业基本以环比暴跌为主,2月的长安等强势增长,其它轻客企业环比表现也很好。近期的轻客市场持续变化,二线厂家崛起。近两年长安走势超强,其次是上汽大通和江铃的走势较强。上汽大通的出口表现很强。

12、大中型客车企业销售走势

2023年全年累计厂家销量大中客销量9.17万台,累计增速3.9%;2024年1-2月累计大中客销量1.18万台,累计增速68.2%;2月大中客销量0.48万台,同比增长31.1%,环比上月下降31.4%。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。近两年补贴消退,因此大中型客车下滑较大,但目前地方政府缺钱,2024年的公交类车型表现虽然增长,但仍很一般。

*全国乘用车市场2月运行特征分析

*【月度分析】2024年2月份全国乘用车市场分析

*2024年中国汽车出口海外部分数据跟踪-1月*车市扫描-2024年08期(2月26日-3月03日)*2024年政府工作报告的汽车分析*【新能源】2024年2月新能源乘用车厂商批发销量快讯*2024年1月中国占世界新能源车份额66%*2024年1月中国占世界汽车份额36%*新能源车锂电池市场分析-2024年1月*2024年1月新能源乘用车区域市场分析*车市扫描-2024年07期(2月18日-2月25日)*【乘联会论坛】2024年1月皮卡市场分析*全国乘用车市场1月末库存337万台、库存54天*以旧换新降低物流成本——推动燃气重卡强增长*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*车市扫描-2024年6期(2月04日-2月17日)

*2024年全国乘用车市场价格战仍将激烈*对新能源车绝不应该悲观*30年乘联会品牌再续辉煌*2023年二手车1841万台增15%*2023年12月中国汽车进口8万增26%

*2023年中国汽车成绩斐然,而潜力更巨大*2023年汽车行业收入超10万亿,增12%、利润超5000亿增6%、利润率5%

*全国商用车国内市场运行特征—2023年12月

*中国汽车引领中国出口高质量增长*全国充电桩市场分析-2023年1-12月

*2023年12月中国汽车出口市场分析*2023年12月汽车生产增25%,消费增4%,新能源汽车114万渗透率38%、37平米房/车*公安部上牌和驾驶员数据分析-2023年1-12月

*中国汽车出口522万台、1016亿美元——均世界第一

*2024年第1批新能源车免车购税目录分析*乘用车新车的分级测算探讨-2023年12月*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*新能源车车购税门槛指标调整力度不小*汽车保有上牌报废出口分析