图片来源:Marine Digital

摘要:

为碳排放买单并不是简单的成本转嫁,而将成为船运公司的盈利行为。中国和中国香港企业受影响最大,将支付约32亿元碳排放附加费。

撰文 | Shushu

编辑 | Tang

→这是《环球零碳》的第1085篇原创

4月中旬以来,中国出口海运价格涨势迅猛,创2022年9月以来最高纪录。集运指数(欧线)主力合约价从去年11月的800多上涨至如今的4000多点。

5、6月往往是外贸淡季,但未曾想到,现在航运市场会如此紧张。6月底之前,中国制造的新集装箱已被预订一空。

有的航线涨幅夸张,据悉一周之内运价涨了1500美元(约合人民币1万元),尤其是中国至欧洲、地中海航线。以马士基为例,从6月起,远东至地中海费率最高达6800美元/FEU。

原因在于去年年底开始的红海危机,加剧了紧张的运力。胡塞武装打击红海海域上的船只,多艘货轮遇袭。危机至今没有解除,袭击船只事件还时有发生。

而红海区域正是苏伊士运河的必经之地。

苏伊士运河我们都知道,无数连接欧洲-中东-亚洲的船只都要路过这里,是全球最繁忙也最重要的海运航线之一,其运量占世界海运贸易的12%。

在这个区域打仗,就相当于掐断苏伊士运河航线,使全球航运公司前往欧洲及地中海不得不绕行南非好望角。

图说:上海-汉堡的船只航行路线(黑色线为原本路线,黄色线为绕行路线) 来源:路透社

根据AIS数据(船舶自动识别系统),超过15000TEU(TEU即20英尺标准箱)的集装箱船如果选择绕航好望角,将增加近3100海里的运输距离及8天—10天的运输时长,这导致集装箱及船舶周转效率下滑,市场运力损失29%左右。

更重要的是,为了弥补运力下滑,绕道的船只提高了巡航速度,结束了近十年的“慢速航行”。

21世纪初,燃油价格快速上涨,航运公司实施“慢速航行”,将船舶的商业航速从22-33节降至18节或更低(也称为“超减速航行”)。

后来,随着全球温室气体减排目标的确立,占全球碳排放量2%的国际航运业被重点关注。为此,去年国际海事组织设定了苛刻的目标,到2030年,航运业的碳强度必须至少降低40%,同时转向低排放或零排放的替代燃料。

慢慢地,“慢速航行”被提倡作为减少排放并节省燃料的方法之一。

但是,现在绕道好望角之后,船只的航速从16节提高到20节, 燃油消耗量增加了2倍,碳排放和碳成本也随之增加。据Sea-Intelligence 计算,船只的巡航速度每增加1节左右,从亚洲到北欧或地中海的这两条航线的排放量都将增加14%。

如果再叠加航线距离、船只大小两个要素,以上这两条航线分别将增加260%和354%的二氧化碳排放。

图说:不同要素影响船只运行的二氧化碳排放 来源:sea-intelligence

INVERTO咨询公司报告显示,2024年前4个月,绕道好望角的额外二氧化碳排放量增加了约1360万吨,相当于同一时期约900万辆汽车的污染排放量。

这不仅导致船运公司增加了企业碳足迹,还使企业实现净零排放目标变得非常困难。

如果要实现国际海事组织的目标,企业要么需要减少供应链其他部分的排放,要么投资更多的碳抵消,但这两种做法成本都很高。

另外,今年开始,船东们还被套上了为碳排放买单的“紧箍咒”。

自去年6月欧盟碳排放交易体系(EU ETS)将航运业纳入立法正式生效后,要求船东们为碳排放付费的履约义务将逐步实施。2024年必须购买碳配额来覆盖40%的排放,明年上升至70%,从2026年起进一步升至100%。另外,欧盟范围内排放全额征收,欧盟境外的部分征收50%。

图说:欧盟制定的船运业为碳排放付费的时间线 来源:WEC Lines

据OceanScore计算,一艘从亚洲经好望角前往欧洲的14,000 TEU集装箱船,需要约5,200个碳信用额度(即欧盟配额)。而同样船只经苏伊士运河的航线只需要1800个配额。

这意味着船东今年的碳配额成本增加了近三倍。

一个碳配额代表可以排放一吨二氧化碳等量物的权利。如果按照目前每个碳配额约76欧元(约合人民币592元)的价格计算,绕道好望角的航线比苏伊士运河航线将多出258,400欧元(约合人民币1.53亿元)。

其中,目前受欧盟ETS约束的12,500艘总吨位超过5,000GT的货船和客船中,亚洲的船占据了三分之一,约4000艘。

也就是说,这4000艘亚洲的船也将面临巨额的碳排放成本。

据OceanScore预测,今年亚洲船东的碳排放成本约达5亿欧元。而随着履约进度,到2026年,亚洲船东的碳排放总成本可能超过10亿欧元(约78亿人民币)。

亚洲船东中受最大影响的是中国和新加坡。中国大陆和中国香港的船东将提交约550万份碳配额,新加坡的船东提交540万份碳配额。

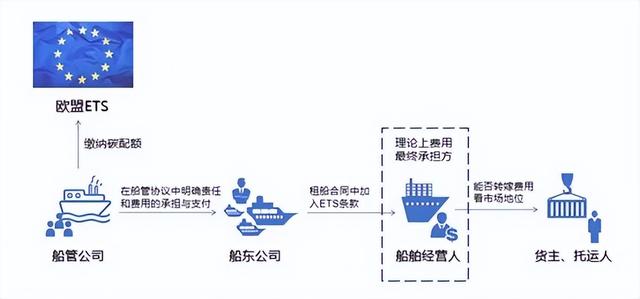

表面上看,船舶管理公司或船东公司的船舶管理部门将是承担欧盟这部分碳配额费用的第一方。

然而,航运业界船舶租赁普遍存在,船东将船出租给承租人,承租人还可能二次将船租出,但不论经历多少次租赁活动,最后一定有个船舶的实际使用者(船舶经营人)给船舶下达具体的航次指示。

因此,船东往往把这部分费用嫁接给承租人。虽然欧盟并没有对此作出规定,但总体上是支持船东这个成本转嫁的操作。

来源:China PSC

但是,承租人会不会把这部分钱再给货主或托运人呢?这就需要看市场上谁的话语权更大了。

按照规定,相关船东应根据旗下船舶在2024年的MRV数据,不晚于2025年9月向欧洲主管部门交纳碳排放配额到指定的账户(Maritime Operator Holding Account)中,这些交易需要船东和租家开通碳币的贸易账户。

对中国企业来说,这也是一个“难办”的部分,因为开设贸易账户需要当事公司满足欧盟相关成员国的要求。

目前催生出两种模式:一是依托离岸公司、在境外注册单船公司,让这些专门跑国际的单船公司接受审查、开设账户;二是委托中介代持碳配额以支付款项,船东也相应地需额外支付代理费用。

基于履约缴费的时间线,不少船东已经向承租人收取这部分费用,并且已从中获取暴利。

在T&E的一项最新研究中,对往返欧洲港口的500多趟航程的抽样调查显示,在近90%的情况下,航运公司向客户收取的费用高于欧盟碳排放的实际成本。

在最极端的情况下,单单从中国到德国的一次航行,马士基就可能赚取32.5万欧元的附加费利润。计算下来,一艘船一年能获利176万欧元。

不同的航运公司所有航线获取的碳排放平均额外利润也不大一样,但是综合下来每趟能赚取2.5万欧元。

图说:不同航运公司所有航线赚取碳排放费用的平均利润 来源:T&E

然而,这只是在欧盟碳配额约56欧元时候的计算。去年,欧盟碳配额曾涨到100欧元,当配额价格上涨,船运公司的收入更为可观。

T&E 表示,对于拥有数百艘船只的船运公司来说,意味着能增加每年数百万甚至上千万的附加费利润。

最终,为碳排放买单这件事成为了一种盈利行为,而不是简单的成本转嫁。

而对于企业来说,不仅要承担实际碳排放成本,还要额外支出船运公司的溢价费用,直接导致运输成本大幅度上涨,最终到消费者端,看到的可能就是物品价格上涨。

作为全球最大的造船以及航运大国,中国船厂和航运公司无法置之度外,也必须采取行动对标“国际标准”。一切已迫在眉睫。

-------

参考资料:

[1]https://energy.economictimes.indiatimes.com/news/oil-and-gas/red-sea-diversions-spew-carbon-emissions-equal-to-9-million-cars/109684268

[2]https://www.sea-intelligence.com/press-room/247-red-sea-crisis-increase-in-co2-emissions

[3]https://www.weforum.org/agenda/2024/03/slow-steaming-emissions-red-sea-trade/

[4]https://www.tradewindsnews.com/sustainability/asian-shipowners-could-face-1bn-in-eu-emissions-liabilities-says-oceanscore/2-1-1602679

[5]China PSC:【解读】欧盟区域航运“脱碳”法规对全球航运业的深远影响

[6]https://www.transportenvironment.org/articles/shipping-majors-profiteering-from-eu-carbon-emissions-charge-study

[7]Profits uncontained:An analysis of container shipping ETS surcharges

[8]https://mp.weixin.qq.com/s/khBBsJ_8TIEXGSbXwWZ2JA

[9]时代财经:航运“碳税”将至,船东集体戴上紧箍咒

[10]21世纪经济报道:一周涨1万元!集装箱紧张,“只能找黄牛买柜”

免责声明:

本文仅用于学术交流和传播,不构成投资建议