我们都知道,在保险合同中,被保险人是保险标的所有人或享有保险利益的人,而受益人则是根据合同约定,在被保险人死亡或发生其他保险事故时,享有保险金请求权的人。

通常受益人即为投保人或被保险人本人,仅在人身保险的死亡保险合同中,受益人为投保人或被保险人外的第三人,具有独立意义。

然而,当被保险人与受益人同时死亡,保险金的归属问题往往成为复杂且争议较大的焦点,这种情况下,保险金会如何处理呢?

1、受益人先于被保险人死亡我们来看一则真实案例:

2018年,张女士在某保险公司处投保了含重大疾病、附加意外等4款保险。被保险人均为张女士本人,受益人均为丈夫王某,受益比例为100%。

2021年,张女士和丈夫王某及其两个女儿在家中因煤烟中毒不幸去世。

因为该意外伤害事故发生在保险期间内,所以在事故发生后,张女士父母及时主动向保险公司报案;报案后,双方因赔偿金额以及继承问题产生争议,未能达成理赔协议。于是,张女士父母无奈将保险公司告上了法庭。

详细了解整件事情后,法院审理认为,案件中的受益人王某与被保险人存在继承关系,在同一事件中死亡且不能确定死亡先后顺序的,应推定受益人王某死亡在先,并应按照保险法及相关司法解释规定,确定保险金归属。

其次,受益人王某先于被保险人死亡,没有其他受益人的,保险金应作为被保险人张女士的遗产来处理。根据《中华人民共和国民法典》第一千一百二十一条的有关规定:

图源:《中华人民共和国民法典》

此外,《中华人民共和国民法典》继承编规定了在继承过程中相互有继承关系的几个人在同一事件中死亡的情况下遗产处理的一般原则。

而相互有继承关系的几个人在同一事件中死亡,其中两人还存在被保险人与受益人这一特殊法律关系的情况下,《中华人民共和国保险法》则作出了推定受益人先死亡的特殊规定。

即是在保险金作为遗产继承时,相互有继承关系的被保险人和受益人的死亡时间推定应适用《保险法》的特殊规定;其他财产的继承仍应以《民法典》继承编为依据。

2、如何避免保单变为遗产?值得注意的是,上述案例中张女士这种受益人先于被保险人死亡,没有其他受益人的情况,就属于保险金作为被保险人的遗产的情形之一。

除此之外,没有指定受益人,或者受益人指定不明无法确定的,以及受益人依法丧失受益权或放弃受益权,没有其他受益人的情形都可能会导致身故保险金变为遗产继承或者是按照遗产继承的方式处理。

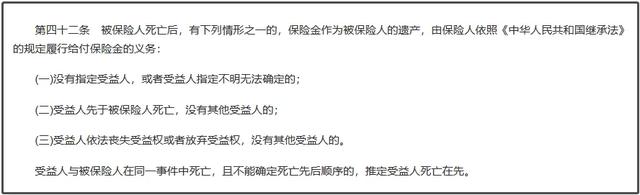

这在《中华人民共和国保险法》第四十二条中是有明确规定的:

图源:《中华人民共和国保险法》

图源:最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(三)

通常情况下,无论保单是否作为遗产处理,保险公司都需要支付同样数额的赔偿金。但对于受益人而言,一旦赔偿金成为遗产,保险的很多功能就无法实现。

比如保险的定向传承功能,正常情况下,身故赔偿金只属于被保险人指定的身故受益人,其他法定继承人无法染指;而一旦变成遗产或类遗产的时候,就需要按照法定继承的规则,由所有法定继承人一起参与分配。

3、如果不想要保单变为遗产,有什么方法可以避免呢?关键需要做好两点:①明确指定受益人明确指定受益人是防止保单变为遗产的关键步骤,如果发现受益人先于被保险人去世了,一定要及时指定新的受益人,才能确保在保险事故发生后,保险金给付给指定的受益人,不会被当成遗产进行处理。

②变更及设定第二受益人如果被保险人和受益人的关系发生变化,应及时变更受益人,或者可以设定第二受益人,有了第二受益人,即便发生极端情况,受益人先于或跟被保险人同时去世,保险金会自动赔付给第二受益人,不会被作为遗产处理。

4、作者说保险作为一种风险管理工具,越来越被大众熟悉,但需要注意的是,保单不仅是风险保障的工具,更是财富传承的有效载体。

作为保险消费者及保险合同的被保险人,要充分理解其可能转变为遗产的各种情形,及时通过法定手段明确指定受益人、及时变更以及设定第二受益人的方式进行预防,才能够在身故后,保险金能够按照自己的意愿准确地传承给指定的家庭成员或亲友,同时避免了家庭内部因遗产问题而产生的不必要的矛盾与纠纷。

另外,部分保险公司可以提供,在本公司内首份保单的身故受益人领取保险金后,其他保单的受益人,可以无需提供被保险人身故证明材料等文件,即可领取保险金的服务。