人类的悲欢并不相通。

就说重疾险吧,有的人能保却在犹豫,有的人想保却被拒绝,真是涝的涝死,旱的旱死。

尤其是达尔文9和超级玛丽10,这种追求高保低价的产品,健康告知严格,对非标体人群很不友好。

所幸还有一类产品,针对的就是非标体人群,健告宽松,但价格并不美丽。

比如今天要讲的人保i无忧易核版。

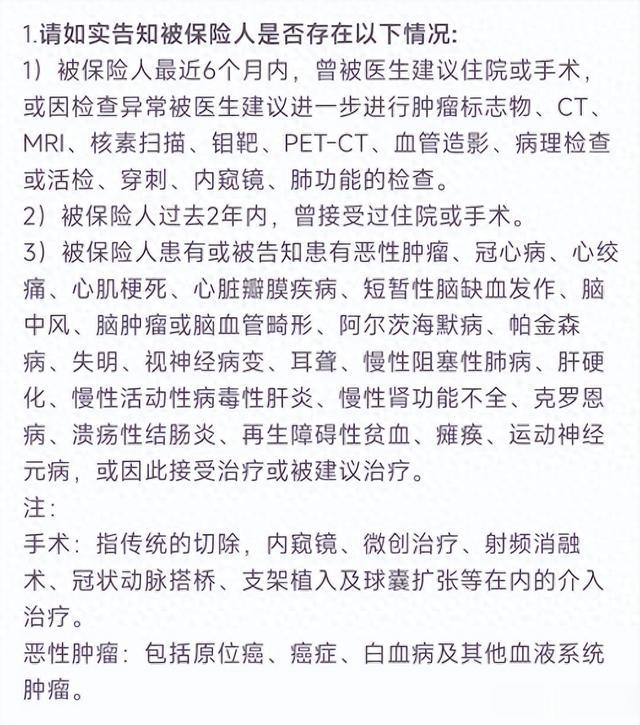

健康告知只有3条:

划重点:

没问既往异常投保史,也就是非标体、除外或加费的承保史;没问既往的症状异常史,比如头晕、血尿这种;没问长期服药史和家族病史。问到的既往症也不多,只有几项严重疾病,而且非常清晰,没用类别统称或含糊其辞。

重疾险核保的最大拦路虎:

肺结节、甲状腺结节、乳腺结节,还有糖尿病、高血压、肾结石、肝功异常、乙肝、甲亢甲减、妇科疾病等等。

如果不涉及到健康告知的第1条和第2条,就有机会承保。

虽然问到过去2年的手术和住院史,但多种常见病是例外的,可以不用告知:

小遗憾是没有人工核保,也不支持除外和加费承保,一些特定病还是承保不了。

另外,在职业和年龄上,i无忧也比一般重疾险宽松。

职业1-6类均可,年龄最高可以65岁。

再来看看保障,很简单:

必选保障只有两项:28种重疾和3种轻症。

和达尔文、超级玛丽等顶流重疾险相比,保障确实少很多,但核心的重疾保障是够用的。

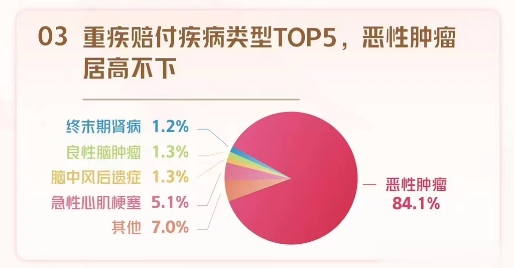

28种重疾,也是保险行业协会要求所有重疾险必保的大病。

有公司整理出2019-2023年的重疾险理赔数据,前五种重疾就占据了93%的理赔发生率。

比较遗憾的是轻症只保3种,没有原位癌保障,保额也只有20%。

而且这个轻症没有保费豁免,后两次保障限70岁以前。

也正因如此吧,i无忧易核版才能把价格压下来,较同类产品更便宜些。

好了,我们总结一下i无忧易核版的优劣势——

优势:健康告知宽松,投保门槛低。

劣势:保障少,价格高。

适合谁呢?

买不了达尔文、超级玛丽等极致型重疾险的非标体人群。

对,是个备胎,替补型选手。

当其它重疾险都不能承保的时候,i无忧易核版可以帮我们保上最核心的28种重疾,而且价格不高。

有舍有得吧。

还有什么问题不懂的,可以直接加我聊聊。

特别提醒:

本文具有时效性,仅供参考。后续产品可能有调整或升级,注意询问最新情况。