23年12月,各家新能源车企为冲刺年末交付量,开启了新一轮的价格战,行业随之进入了更加残酷的淘汰赛。

过去3个月时间里,整个行业都显示出竞争更加激烈,利润在不断被挤压的现象。

一、无一幸免的杀估值行情

先是行业最赚钱的特斯拉,维持一年多的降价策略,毛利率止不住的下跌,从巅峰的32%毛利率跌至17%,利润受损撑不起从前的高估值,行业估值龙头股价跌去25%。

估值最高的特斯拉大跌,导致价位接近的小鹏、蔚来估值下杀,近3个月,两家跌去40-50%。尤其是在极氪和智界的降价内卷下,之后的小米也可能加入该价格段,竞争越来越激烈,本身就不赚钱,往后的利润预期不容乐观。

再到近期,比亚迪将部分车型降低至7.98万元起,个别车型较2年前降低了30%,同价位的五菱、长安、哪吒汽车跟随降价,也被卷入价格战,纯电车型最低触及7万元区间。另外,专注高端车型的高合汽车,因销量不足,现金流危机濒临出局,残酷的出清可能在未来2-3年会频频出现。

在这轮降价竞争,杀估值行情里,没有一家能独善其身,高端车型销量最好的理想,在过去3个月里也跌去35%,市场担忧问界给理想带来更大的竞争压力。

不过,昨日理想交出的财报,打消了市场的担忧。

二、同一个行业,却是天堂与地狱

市场此前的担忧:1、担心竞争激烈利润受损,问界带来的冲击有多大?2、2024年的竞争格局是如何的?因为现在大家都看不清。3、如果竞争激烈,理想会不会下沉市场?

理想的财报减轻了首要担忧。财报显示,2023全年营收为1238.51亿元,同比增长173%,净利润为118.1亿元,而2022年净亏损20.3亿元。

整体毛利率为23.5%,单车毛利率为22.7%,较特斯拉的单车毛利率高出近4%,成为目前单车毛利率最高的新能源车企。

在问界M7/M9降价竞争的情况下,理想23Q4单车均价为30.6万元,较23Q3下滑了1.4万元,较2022年均价下滑了2.5万元。

均价降幅并不小,关键是单车成本越来越省,挤出了毛利空间,减轻均价下滑的带来的影响。23Q4单车成本为23.7万元,较23Q3节省了1.5万元,这点主要是原材料降本所致。

在交出财报后,今日股价大涨25%,接近抹去近3个月的跌幅。

这也侧面证明,这轮杀估值行情想涨回去,首要的是公司证明盈利能力,市场只为赚钱的电车公司买单,交付量高但不赚钱的电车投资逻辑已成过去式,这点放在特斯拉身上也一样。

财报在利润上给到惊喜之外,更重要的是李想给出的行业指引,回应了上述两个担忧。

1、理想24Q1指引是销量10万-10.3万辆,同比增长90-96%,收入312.5亿-321.9亿,同比增长66.3%-71.3%。根据目前推算,预计1-2月份销量在5万出头,那大致推出3月份销量接近五万左右。

全年指引是80万辆,今年目标是中国豪华汽车的销量第一,即对应2024年收入2000亿人民币以上,毛利率在20%以上,市场对该指引感到乐观。

值得注意的是,在理想给出乐观指引的时候,其他车企还在大幅降价拼销量,似乎理想在天堂,其他车企在地狱厮杀。理想能在竞争激烈的队列里杀出一条血路,这离不开理想精准的产品定位,以及过去几年专注的执行力,没有像其他车企不断的试探其他价格段,专注的做好自己的定位才是更重要的。

2、除了理想,即使是特斯拉今年的预期也并不乐观,大概率要继续降价刺激销量,利润还要受损。而小鹏和蔚来都已跟不上理想的脚步,在价位接近,且交付量差距最小的竞争对手只剩问界一家,问界1月销量为3.3万台,今年Q1问界有机会挑战理想的交付榜首。

对于问界而言,李想此前多次强调华为是个强大的对手,这也是理想去年8-9月一大波下跌的主因。在理想的重视下,令得市场也很怕华为带来的冲击。双方的主要差异是自动驾驶,而李想表示今年会大幅增加研发投入,尤其是在智驾方面,以应对问界带来的冲击。

另外,尤其是从23Q3-23Q4财报来看,过去两个季度问界带来的冲击,没有市场想象中的大,竞争的同时保持了不错的毛利率水平,即使价格战扩大,往后还有一定的调价空间,减轻了此前价格战的过度担忧。

三、结语

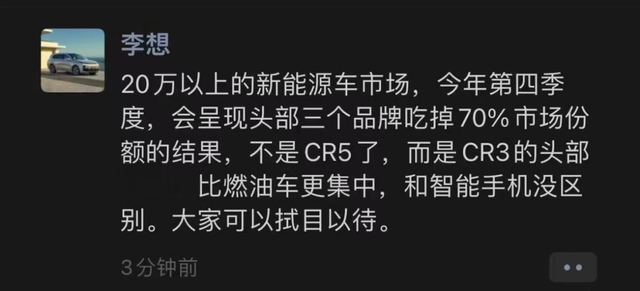

昨日电话会上,李想表示,2024年是理想很重要的产品大年,认为20万以上的新能源车市场,会在今年出现3家车企吃掉70%市场份额的局面。不再是一年多前,李想判断之后会有5家车企霸占市场的格局,而是3家头部份额集中,比燃油车还集中,和智能手机没区别。

那么,若不算比亚迪,最大可能既是理想、特斯拉,以及理想最重视,也是近几个月销量最好的华为问界。

而理想有这样的判断,显然对今年的新产品有很大信心。

假设今年实现这样的局面,那理想最乐观的情况下,即能守住擂台,甚至还能抢到更多份额,剩下的汽车品牌则是出清阶段,高端价位即是理想和问界的竞争了。