11月9日,湖北省车规级芯片产业技术创新联合体2024年度大会上,由东风汽车牵头组建的湖北省车规级芯片产业技术创新联合体发布高性能车规级MCU芯片——DF30 。

DF30的出现意味着这一块的国内空白已经被填补,中国汽车芯片产业已经试图在打破外资企业的垄断。

为什么会说它比华为的“麒麟”更提气?

先看一下麒麟芯片的发展。

1991年,华为便创建了集成电路设计中心,2004年在该中心的基础上成立了海思半导体公司。

也就是说早在20年前,华为已经对芯片进行了布局;

五年后,华为推出了第一款手机AP芯片K3V1;

十年前,华为第一款手机Soc芯片面世——麒麟910;

2015年,业界首款16nm FinFET+旗舰SoC麒麟950登场;

2019年,全球首款旗舰5G SoC麒麟990 5G横空出世……

通过麒麟芯片的过往种种分析,麒麟芯片与当下最先进的芯片之间并不存在迭代差,甚至在某些方面是领先的。

再说下智能手机芯片当下的市场形势。

市场研究机构Counterpoint发布的2024年第二季度全球智能手机芯片组(AP)出货量市场数据显示,联发科以41%的市场份额排在第一,高通以27%排在第二,苹果与紫光展锐以13%分列三、四,三星以6%排在第五,而华为的海思以4%的市场份额上升至第六。

这就是当下智能手机芯片的出货量情况,可以看到虽然紫光展锐+海思的市场份额相加只有17%,但随着华为智能手机销量的不断提升,以及国产手机厂商对于国产芯片供应的不断尝试,智能手机芯片的本土化会越走越稳。

有人可能说,智能手机芯片的真正突破,只差一台光刻机。

那么,咱们来看一下汽车行业的芯片,其实远远不止“差一台光刻机”这么简单。

汽车芯片的分类比智能手机更为复杂、繁多,此次突破的DF30属于车规级芯片。

车规级芯片通常指汽车用集成电路、分立器件、传感器和光电子等元器件及模块。从汽车芯片细分市场来看,车规MCU芯片、SoC芯片、存储芯片、通信芯片、模拟芯片等。

这么多的元器件、这么多的模块,需要的芯片自然多。

根据不完全统计,一辆传统燃油汽车需要搭载500-600颗芯片,随着新车“新四化”(电动化、网联化、智能化、共享化)的推进,目前平均每辆汽车搭载的芯片数量将上升至1000颗,新能源汽车需要的芯片数量将超过2000颗。

再往后推进,有了自动驾驶之后,汽车搭载的芯片很有可能达到3000-5000颗以上。

这么多,看起来就头疼,买不就行了!

一旦选择只买不产,就会出现两个问题。

一个是贵。

今年早些时候,《日本经济新闻》报道,尽管中国汽车,尤其是中国电动汽车正在全世界所向披靡,不过目前中国汽车芯片的国产供给率仅为10%左右,九成依赖进口。

《日本经济新闻》援引盖世汽车数据称,目前控制电流、影响新能源汽车性能的功率半导体的中国国产比例仅为15%左右,用于实现自动驾驶等功能的尖端芯片国产化率则不到5%。

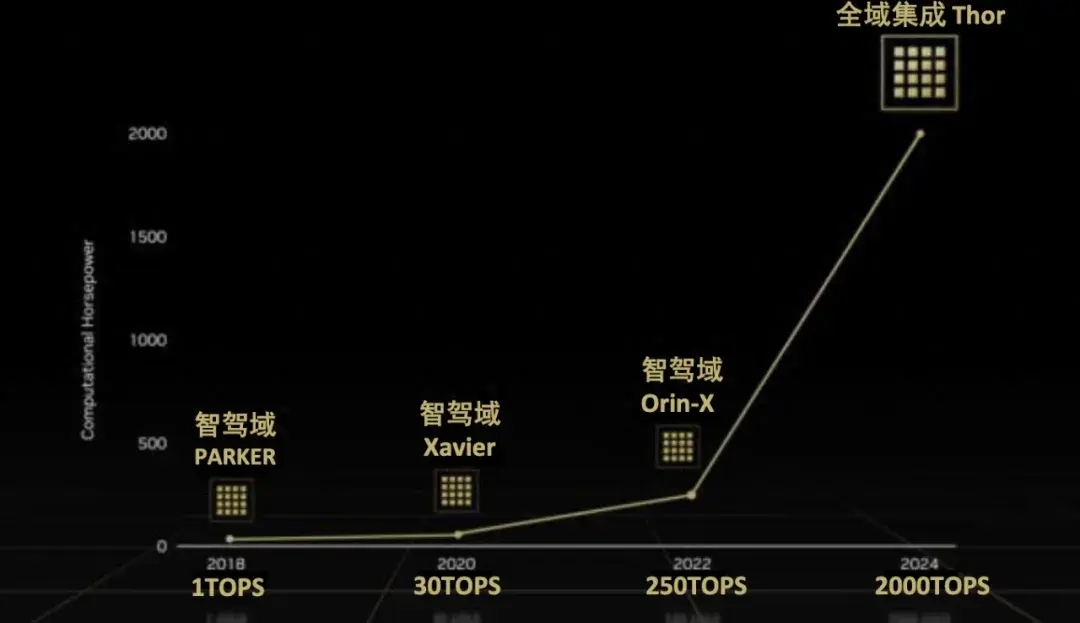

小鹏汽车前几天搞了一个行业首次的芯片升级众筹,就是老用户芯片焕新活动。

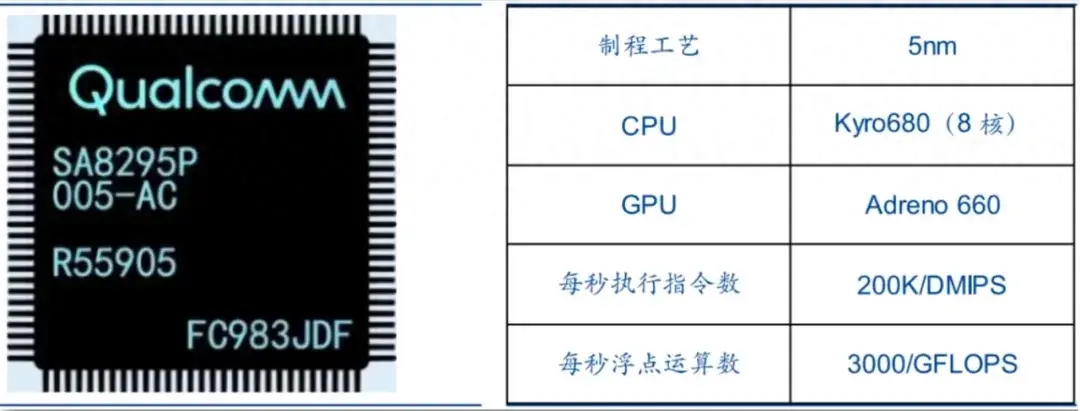

座舱芯片820A升级到8295芯片,需要4999元;

智能芯片单Orin升级到双Orin需要19999元……

这个芯片的供应商大家都熟悉,就是高通。

在智能座舱、智能驾驶这一块,高通几乎拿下了超一半的中国汽车市场。

2024财年第三季度,高通车用芯片业务营收为8.11亿美元,同比增长达86.9%,这主要得益于座舱业务的不断增长。

据群智咨询(Sigmaintell)数据,2024年上半年,中国乘用车座舱芯片市场中,高通的装机量份额约67%,市占率稳居第一。

19999元到底值不值,这取决于老用户,但如果有国产可以替代,是不是会更好一些呢?

中国已经成为世界上销量最大的“汽车大国”,但这不是终点啊。

11月7日,中国汽车流通协会表示,今年前三季度国内汽车市场总体呈现“增量不增收、增收不增利”的特点,零售额与零售量之间形成鲜明反差,企业赤字经营风险进一步加剧。

光有量还不行,要增收。

也就是要从传统的“汽车大国”走向“汽车强国”,而这一转变过程中,芯片的本土化很重要。

一则是防止过度进口,成为增收的“软肋”;

二就是要有自主可控的供应链,防止被卡。

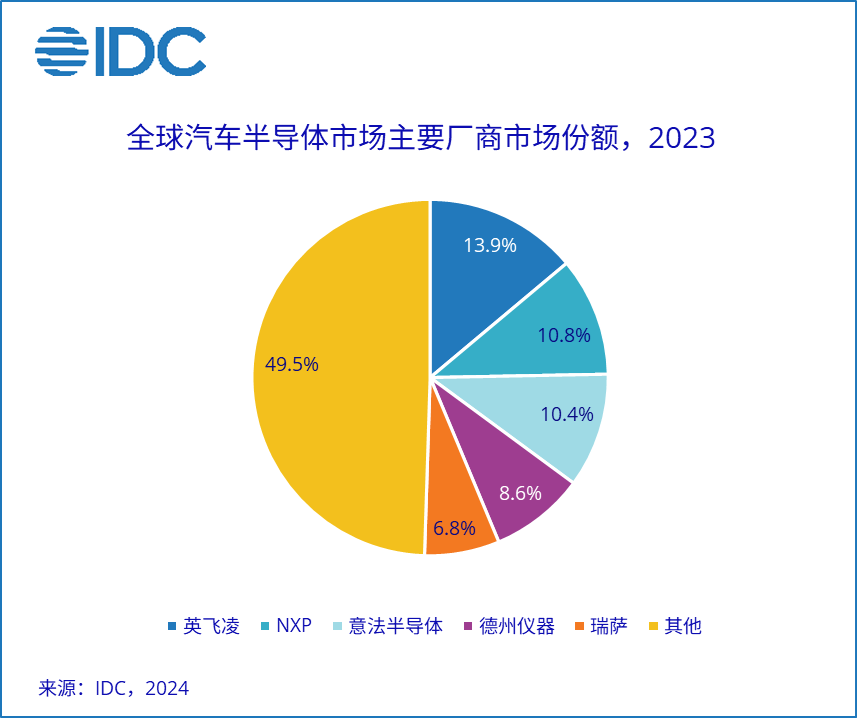

除了高通,还有一众外资企业长期占据汽车半导体市场。

IDC数据显示,2023年汽车半导体市场,英飞凌(Infineon Technologies)以13.9%的市场份额领先;NXP(NXP Semiconductors)和意法半导体(STMicroelectronics),市场份额分别为10.8%和10.4%;德州仪器(Texas Instruments, TI)和瑞萨电子(Renesas Electronics)分别占据8.6%和6.8%的市场份额。

除了上榜的这些海外巨头长期霸榜,其实市场份额前12名都是外资企业。

上面说了,选择只买不产,一则是贵,另一个就是没有自主可控权。

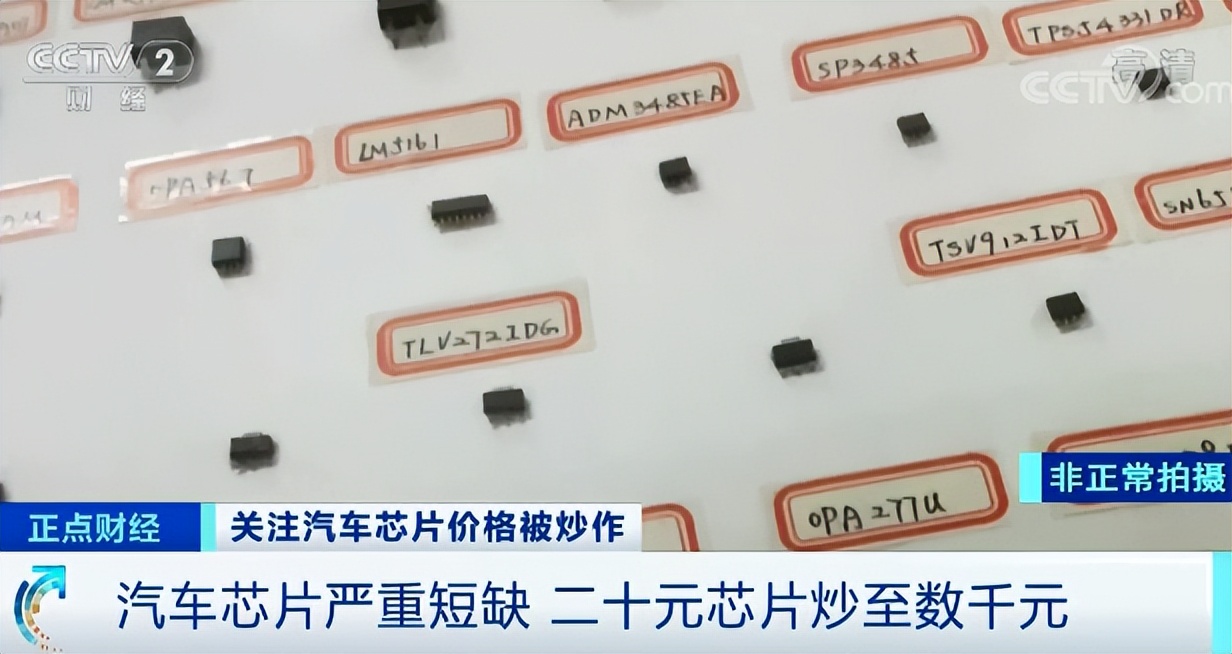

2022年前后,全球汽车芯片短缺。

央视曾做过一则报道,一款原本20元的汽车芯片,一度上涨炒到2800元,还不含税。

但是比起上涨,还有更为可怕的一件事。

就是压根没有芯片供应。

当时记者在某市场内发现,许多商铺内都没有现货。不少店主坦言,现在库存的芯片不到百枚,下游企业想要采购大量现货基本不可能,得要碰运气。

商户们去订货周期已经达到了恐怖的60周以上,也就说如果芯片短缺问题得不到解决,很多车企的芯片要等一年以上。

如果一家汽车厂商在当时没有芯片库存,那么这将是一件可以直接将其摧毁的事情。当时包括福特、斯柯达、日产、大众在内的一众汽车制造商,都曾宣布过减产计划,就是因为核心零部件芯片短缺导致。

这便是只买不研、不产带来的后果。

汽车芯片是推动汽车产业高质量发展的核心零部件之一,也是实现中国汽车厂商主导下一个汽车百年的关键。

此时DF30芯片的出现,也给行业提了一口气。

DF30芯片是业界首款基于自主开源RISC-V多核架构、国内40nm车规工艺开发,全流程国内闭环,功能安全等级达到ASIL-D的高端车规MCU芯片。

DF30芯片适配国产自主AutoSAR汽车软件操作系统,可广泛应用于动力控制、车身底盘、电子信息、驾驶辅助等领域。

长远来看,中国本土的产业链与国外巨头们相比,依然存在技术上、经验上的差距,这是他们十几年、甚至数十年领先带来的结果。国产厂商也不可能在短时间内,在所有的领域实现国产替代化,这并不符合科学发展的产业规律。

但是……国内厂商,尤其是国内汽车整车厂是不是在当下过于“轻松惬意”?

两年前,中国电动汽车百人会上,我们的老部长苗圩就曾毫不留情面的说出了这么一段话,“芯片和操作系统都是我们的短板弱项,‘缺芯少魂’,车规级的更是如此。过去汽车厂基本不管这些事,都交给一级配套商来干这个事。国外已经开始有汽车厂向台积电投资要产能,我们的汽车厂只会在那儿光叫唤。”

缺芯不只是供应商、配套商的事情,想要实现汽车芯片国产化,改变中国汽车“大而不强”、“增收不增利”的尴尬局面,就需要全部动起来,“多些耐心,少赚快钱。

华为能和东40比吗?一个是百草枯,一个是国之重器。