2025年1月27日下午南京银行发布了2024年年度业绩快报,下面将从营收、资产、不良和预计分红等几个方面分析。具体内容如下:

1、营收分析

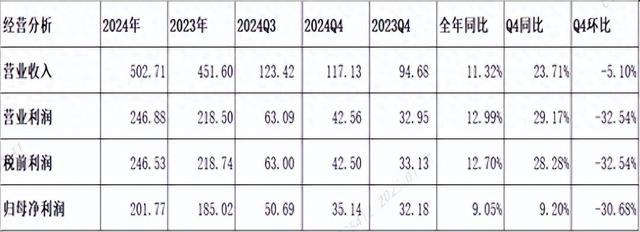

图一

分析:如上图所示,营业收入同比增长11.32%,增速高于三季度。其次,营业利润和税前利润同比增速都略高于营收同比增速,这说明利润同比增长除由营业收入增长拉动外,可能与压降业务及管理费和降低信用减值损失计提力度也密切相关。再有,归母净利润同比增速低于税前利润,这说明主要受所得税费用同比增长影响导致。

由上可以看出,营业收入同比继续延续了之前增长势头,且同比增速高于三季度和中报。结合四季度数据来看,主要受四季度营收同比大幅增长密切香港。但因业绩快报没有披露明细,无法推测受净利息收入或者非净利息收入影响,只能待年报披露后再来分析。其次,净利润同比继续延续了之前增长势头,且同比增速高于三季度和中报。最后,根据归母净利润和税前利润关系,推测出所得税费用明显增长,说明很有可能加大了非免税资产配置力度,这可能受市场环境影响。因业绩快报披露信息有限,具体详细情况如何,待年报披露后再详细分析。

2、资产分析

图二

分析:如上图所示,总资产同比增长13.25%,环比增长1.74%。另外,根据业绩快报披露信息,贷款总额同比增长了14.31%,环比增长了1.59%;存款总额同比增长了9.26%,环比增长了6.67%。

由上可以看出,再结合三季度财报来看,总资产扩张力度略有收窄,但高于中报,这说明基本延续了之前的扩张势头。其次,贷款同比增速高于总资产同比增速,这说明资产主要由贷款增长拉动,再结合三季度财报来看,贷款同比增速高于三季度同比增速,这说明四季度加大了信贷资产投放力度。结合前面分析所得税同比增长,这进一步说明加大了信贷资产投放力度。再看,贷款总额同比增速高于存款总额,这说明存款揽储压力增大,只能加大其他负债配置力度来支持资产扩张。因业绩快报披露信息有限,具体资产负债结构如何变化,待年报披露后再来详细分析。

3、不良贷款分析

图三

分析:由上图所示,不良率,相比去年同期下降了0.07个百分点,但与三季度、中报和一季度都持平。其次,拨备覆盖率,低于去年同期、三季度、中报和一季度,整体呈现下降走势。

由上可以看出,不良贷款率不仅整体稳定,而且满足监管要求。尽管拨备覆盖率同比和环比都略有下降,但整体依然保持良好水平,且满足监管要求。因此,整体来看贷款质量风险是可控的。因快报披露信息有限,待年报披露后,重点关注和分析不良率分布和构成,尤其是新生成不良情况。

4、2024年分红预测

因业绩快报披露的信息有限,没有直接披露2024年分红数据。根据快报已披露的数据,再结合2023年年报分红相关信息推算出2024年可能分红金额。接下来分别从三种不同的方法进行分红预测,详细内容如下。

4.1由归母净利润进行推算

图四

分析:如上图所示,根据业绩快报披露的归母净利润,根据最近三年分红金额占归母净利润比例都为30%,假设2024年分红占归母净利润比例和去年一致,从而计算得到分红金额,再根据业绩快报披露的总股本,最终计算出每股分红金额。

由上可以看出,分红占利润比和去年保持一致,推算出来每股分红金额为0.547元,同比增长1.92%,明显低于归母净利润同比增速,这主要是受总股本数量增长影响导致。按2025年1月27日收盘价10.69元,计算出来股息率5.12%,明显高于银行一般理财收益率。

4.2由归属普通股股东净利润进行推算

图五

分析:如上图所示,根据业绩快报披露的归母净利润,假如2024年的优先股和永续债股息金额和去年一致,通过扣减这部分金额,从而计算得到归属于本行普通股股东的净利润。

由上可以看出,分红占利润比和去年保持一致,推算出来每股分红金额为0.550元,同比增长2.46%,明显低于归母净利润同比增速,这主要是受总股本数量增长影响导致。按2025年1月27日收盘价10.69元,计算出来股息率5.14%,明显高于银行一般理财收益率。

4.3 由每股收益进行推算

图六

分析:如上图所示,根据归属于本行普通股股东的基本每股收益乘以分红占利润比,计算出归属于每股分红金额。假如2024年分红占利润比和去年保持一致,从而计算出每股分红金额0.5847元,同比增长8.94。按2025年1月27日收盘价10.69元,计算出来股息率5.47%,明显高于银行一般理财收益率。

通过以上三种方法对比来看,第一种方法基于分红占归母净利润比例保持在30%计算;第二种方法基于分红占归属普通股股东净利润比例计算,但需保持永续债和优先股和去年保持不变前提下;第三种方法基于每股收益计算。通过对比分析,第一种方法可能性更高。具体情况如何,以实际年报披露数据为准!

特别说明:总股本同比增长,主要是因为部分可转债转股成功影响导致。

综上所述,通过目前披露的业绩快报分析,南京银行2024年整体业绩表现不错。表现好的方面,主要体现在:一是营收延续了良好增长势头,且同比增速高于三季度和中报。二是利润也保持了良好增长势头,且同比增速高于三季度和中报。三是资产延续了良好扩张势头,尤其贷款总额同比增长增势不错,同比增速高于三季度和中报。

但与此同时,我们也看到表现不好的地方,一是存款同比增速依然低于贷款同比增速,没有改变中报和三季度走势,这说明存款揽储压力增大,只能加大其他负债支持资产扩张。二是拨备覆盖率持续下降,不仅低于去年同期,而且也低于三季度、中报和一季度。整体呈现下降走势。

另外,通过与三季度财报对比,资产结构有新变化。通过业绩快报分析可以看出,尽管存款同比增速低于贷款增速,但是要高于三季度和中报,这说明存款增长可能有改善;二是贷款同比增速高于三季度和中报,且也高于总资产同比增速,再结合所得税费用同比增长明显,这说明加大了信贷资产投放力度。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!