第一批买了长期百万医疗险的朋友,这一两年内,或许会有相当一部分不能续保了。

保妹没有开玩笑。

因为现在已经有不少18,19年投保了长期百万医疗险的粉丝,正在面临着续保的困境。

保证续保期到了,还能续保吗?

比如粉丝小李,前段时间说自己当年买的(定心丸)乐享一生长期医疗险,5年期限到了,收到了产品停售要转保新品的建议。

相比起转保到什么产品好,这位朋友更担心自己能不能无缝转保,毕竟一年年体检下来,新增的小毛病也真的不少。

除了一般的血脂尿酸指标偏高,还查出多发肺结节,如果转保这些新的产品要重新做健康告知,那分分钟面临的就是拒保。

只可惜,咨询客服后,得到的回复是:转保需要重新做健康告知。

这就跟重新买个医疗险没任何区别。

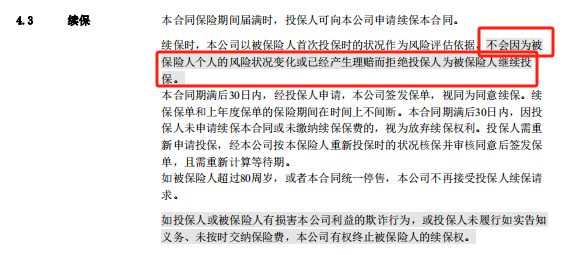

朋友说,当年就是奔着这款百万医疗险的续保条款好才买的,而且当时的条款上写的是:即使续保期届满,也不会因为身体情况和理赔拒绝续保。

没想到算来算去,算不到这个产品直接停售了就不给续保了。

这个朋友不是个例,我们还有个粉丝也来咨询,说自己18年买的好医保长期医疗(6年期)的,马上也要到期了,很担心不能续保。

为什么担心呢?

因为他目前正在申请理赔,18年投保,20年查出膀胱癌,3年时间已经理赔了19次。

虽然这两年,不少买了好医保6年期的朋友,续保的时候都会收到升级到0免赔6年保证续保版本的短信建议,而这个升级还是可以免健康告知升级的。

但这位朋友却没有收到这样的提醒。

眼看着今年,好医保的保证续保期就到了,而治疗这个病一直在用的卡介苗,是自费药,一次用药就得3000,一个疗程19次,加起来就得六万多。

以前都是好医保报销的,最近医院却告知没有药了,需要自己去外面买,加上医疗险的续保期到了,这位朋友也非常担心自己的医疗保障,是不是已经到头了。

其实不止是他,像他这样的,在18年或者19年,买了第一批百万医疗险的朋友,如今过了五六年,也快要到期了。

不少人身体也已经有不大不小的问题出现,投保一个新的医疗险也有影响,那旧产品到期之后,还能正常续保吗?

百万医疗险最大的bug

其实到期能不能续保,答案就藏在条款里面。

比如上述这位朋友,买的就是18年版本的好医保,他的电子保单上,续保条款是这么写的:

好医保长期医疗2018版险条款

如果产品没停售:那么经过公司审核同意,可以续保,而且公司不会因为单一被保人的身体情况或者理赔拒绝续保。

如果产品停售了:虽然不能续保,但是被保人还是可以投保公司的其他医疗险,免等待期免健康告知。

所以虽然好医保18版已经停售了,但按照这个条款,保证续保期到了之后,还是可以无缝转保到一个新的医疗险的。

不过其他长期医疗险可能就没有这么幸运了。

不少是像乐享一生(定心丸)一样,条款上说了停售不能续保,也没有停售转保的承诺,那遇上了停售,断保就是板上钉钉的了。

有些百万医疗险虽然在售,但是续保条款上同样说了续保要审核,就意味着能不能续保,也是保险公司说了算,比如招商仁和的仁医保。

仁医保条款

还有些医疗险如今已经停售,虽然也有停售转保的约定,但是只免等待期,没说免健康告知,转保还得经保司审核同意,那到期能不能续保也挺悬,比如像微医保长期医疗。

微医保长期医疗险条款

那是不是找个像好医保那样的,有转保条款的医疗险投保,就不用担心续保问题了呢?

也不一定!

像现在的好医保,续保条款和18年的已经不一样了,虽然还是可以无健康告知,无等待期转保,但是只能转保到指定的其他医疗险。

好医保2023(6年)0免赔版

也就是转保到什么新品上,也是保险公司说了算,假如指定的医疗险也是一年期的产品,那么下一年,同样会面临续保问题。

以前的好医保6年期会不会指定医疗险续保,现在还不好说,等到5月份后,陆续到期的,我们可以拭目以待。

所以对于百万医疗险来说,续保问题一直是个不容忽视的问题,也是我们挑选产品需要去考虑的重要因素。

但指望一个百万医疗险能给我们保终身,确实是不太现实的,作为不管大病小病都能保的百万医疗险,要承诺终身保证续保,要面临的不确定因素,太大了。

先不说能不能一直维持足够大的新单保费,来覆盖开始旧客户年纪大了后的理赔高峰,单单一个医疗通胀,未来医疗险的理赔支出就已经是保司无法预料。

所以为什么现在监管不让保险公司出保证续保终身的百万医疗,即使最长只能保证续保20年,也一定要标明“费率可调”。

一旦新单加入越来越少,旧单客户年纪大了,理赔越来越多,保险公司要维持医疗险不赔穿,就只有涨价或者停售这一条路。

即使能一直续保,加费太多的百万医疗险,在市场上没有优势,又会使得更多人退出,从而加速它的“涨价”,直至里面的所有人都不堪重负。

这其实也是百万医疗险在保障上最大的bug。

百万医疗险续保解决方案

虽然普通百万医疗险都会有一定的续保风险,但是一年几百块,就能转移大额医疗费用风险,这对于普通人来说,真的非常的实用,我们也有不少粉丝通过百万医疗险,理赔了几十甚至上百万的费用。

这也是我们一直建议每个人买的第一份保险一定的百万医疗险,并且把保证续保20年纳入我们挑选百万医疗险的“金标准”。

那百万医疗险的续保问题,可以解决吗?

目前已经持有保证续保6年的,或者一年期不保证续保百万医疗险的朋友,要怎么办?

这里给大家几个优化的建议。

1,假如因为身体健康问题,已经无法再续保正常的医疗险了,那可以选择无健康告知的百万医疗险,或者当地惠民保投保。

虽然这些产品的稳定性和保障都差了些,至少能保就保,具体什么产品可以联系我们。

2,假如身体健康,那尽量更换保证续保期限最长的百万医疗险。

而且不需要等到前面医疗险保证续保期限到期,这件事就可以做了。

即使投新的医疗险有影响,保妹也建议有条件的,先投一个保证续保20年的备用,不然等保证续保期到了,身体情况可能又会出什么变故。

特别是经常体检的朋友,尽量要在下一次体检之前完成更换,免得检查出新的状况,影响投保。

如果想要了解好的20年期百万医疗险,可以联系我们。

2,不要只靠百万医疗险,有条件的,一定一定要上重疾险。

重疾险除了可以担当收入损失补偿的重要角色外。

还有个好处,就是它不用担心续保问题的,基本上买了就可以终身拥有保障。

即便是百万医疗险不能续保了,我们身体情况又出现问题,但有了重疾险。后续的日子,它依然可以一定程度的帮我们兜底。

而且有些重疾险是包含多次赔付,像上面提到的那个因为膀胱癌,3年时间理赔了19次的朋友,如果他有一个癌症多次赔付的重疾险,那么即使好医保今天到期不给续保了,只要他的癌症还在治疗状态,确诊赔付后过了间隔期,重疾险依然可以继续给他赔付一大笔钱。

说到这里,就不得夸夸我们一直跟大家说的健康福终身重疾,作为目前市场上少有的癌症可以无限次赔付的重疾险,它的存在对于癌症患者来说,真的有非常大的安全感。

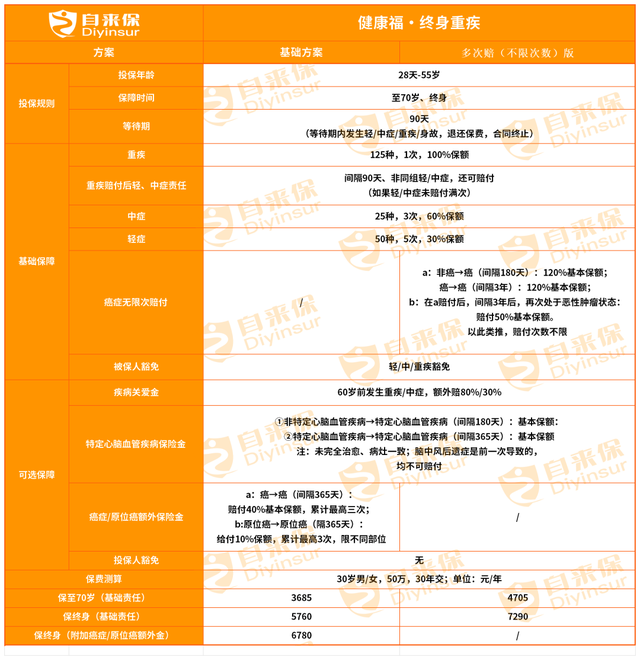

健康福终身重疾险

我们都知道,很多癌症生存率随着医学进步已经有了较大的改善,随着未来医学发展,不再是”绝症”也不是没有可能。

而这款产品也是为数不多的癌症可以无限赔的产品之一。

来看看产品形态:

作为癌症多次赔付比较优秀的重疾险,健康福的癌症多次赔,还可以给我们两种选择。

选择一:

癌症额外保险金,

癌—癌/原位癌—原位癌之间,只要间隔期1年,过了就赔40%/10%。

最高可以赔3次。

选择二:

首次非癌→癌,首次赔付后,间隔180天后患癌,可获得120%基本保额的赔付。

首次癌→癌,首次赔付后,间隔3年后仍处于癌症状态(持续、复发、新发、转移),可获得120%基本保额的赔付。

在此基础上,以后再间隔3年后,如果处于持续状态,可再赔付50%基本保额,不限次数。

像上面说到的这位膀胱癌理赔的朋友,如果选择这个版本,那么治疗3年后,即使百万医疗到期了,他的重疾险也能让他获得120%的赔付,而且赔付后合同还没结束,后面还有无限次的癌症保障在。

除了癌症多次赔优秀之外,它还有下面两个优点:

1,性价比高

基础责任不捆绑身故,保费便宜。

30岁女性,30万保额,交20年保终身,每年不到4000块钱就有。

可以低保费撬动高重疾保额。

而且基础保障也不差,除了重疾中症轻症这种标配保障之外,

还有重疾赔付后,轻中症继续有效的优势。

在资产规模大的公司的重疾险产品里面,这个杠杆比算是凤毛麟角般的存在。

2、可选性多

预算宽松,除了癌症保障可选外,它还有其他丰富的可选责任:

比如身故责任——即使没发生重疾,18岁后身故也能赔保额。

疾病关爱金——60岁前,负担较重的阶段出险,重疾和中症可加大赔付。

心脑血管疾病多次赔——首次重疾后,二次发生指定心血管疾病,符合条件也可再赔。

可选责任丰富而实用,满足不同人群需求。

详细介绍,咱们之前也写过文章,可以参考:

癌症多次赔(无次数限制),是噱头还是真有用?

如果对这款产品有兴趣或者想进一步了解,欢迎扫扫二维码联系我们哦。