一、简要回顾与核心观点近期黄金价格强势上涨,现货金价一度达到2330美元。这一价格已经达到我在3月13日《黄金终于突破了——我的感受、回顾与预判》里提出的目标区域的下沿2300美元。

其次,本轮金价上涨的速度很快,可能会让不少投资者觉得莫名其妙。但金价走出这种走势我并不惊讶,在1月23日的《3月降息预期回落创造降息前最后的黄金买入机会》我曾预测过这种走势的出现。

然而,最近两周,我认为支撑黄金上涨的基本面出现了削弱,这与近期金价快速、大幅上行的走势形成了背离,因此金价短期调整的概率明显增大,继续做多黄金已不合理。这是今天这篇文章的的核心观点。二、对近期金价上涨非常强势的解读我在3月27日的《金价盘整或小幅调整后再上行的可能偏大》已经提出对金价偏谨慎的观点,核心原因有两个:第一是美国年初的经济和通胀数据偏强可能进一步削弱降息预期;第二是消费、央行购买会伴随金价上涨而减弱,而若降息再度推迟,黄金ETF需求难以明显提升,黄金总需求回落,会降低金价上涨的持续性,并且提出:

事实上,金价没有在2180附近盘整或修正,反而再度快速冲高至当前的2330。在这期间的4月5日,美国公布了3月非农和失业率,金价不仅没有被大超预期的非农就业数据压低,反而在当天大涨且创了新高。近期金价超预期强劲的原因是什么?我从两个方面去尝试分析一下。基本面的层面。鲍威尔主席在这期间的讲话淡化了年初通胀与就业反弹的影响,巩固了6月首次降息的预期,而强劲就业数据的重要性减弱,也没让市场实质扭转降息周期的逻辑支撑。其实,市场当然关注到了近期偏强的就业与通胀数据,但4月3日鲍威尔主席的演讲很大程度上缓解了这疑虑,当天金价回落后又再度上涨。在1-2月通胀与就业数据出现后,市场上已存在一种观点认为通胀回落已经停滞,实际上极少数联储官员也持有这种观点。所以鲍威尔主席“通胀在崎岖不平的道路上降至2%”的观点其实已经是偏鸽的。在讲话中,鲍威尔主席主要是强调了大方向是通胀回落至2%和就业降温,淡化了通胀与就业年初反弹的影响,这就让降息预期得到了维护,这是黄金多头的最大支撑。

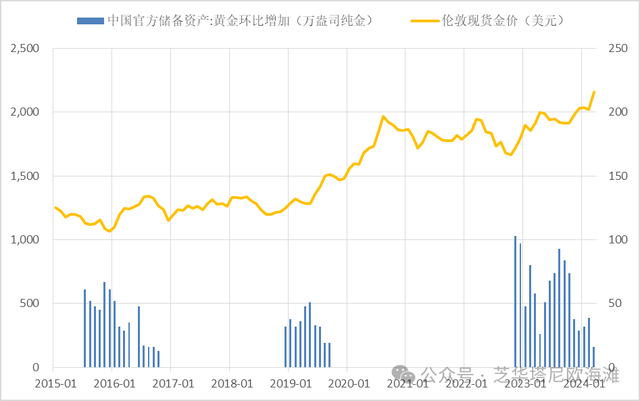

另外,部分市场观点认为美联储在通胀反弹的情况下,还要维护降息的政策路径,可能会压低实际利率,这对黄金有利。我认为,这个观点很可能是一厢情愿,只是没来得及被证伪。美联储降通胀的态度是相对坚定的,更为关键的是美国经济的确强劲,美联储没有遇到不得不二选一的困境。如果美国经济偏强且通胀回落停滞,更可能的是美联储在货币政策预期上明确转鹰,而不是强行推进降息。另一个比较重要的变化是,鲍威尔主席近期也点明过一点,强劲就业数据的重要性已经削弱——比如2023年,就业增长强劲但通胀大幅且超预期的回落。这不仅是事实,也有着背后的逻辑:劳动力供给的快速增加,缓解了劳动力成本和通胀的上升速度。因此,超强的非农就业增长当前已不能与高通胀形成强关联,美联储与市场高度关注通胀数据本身。3月非农大超预期对降息预期的打压有限,数据公布后金价小跌后回升也有这个原因。市场思维的层面。惯性是存在的,具体源于两点,第一个是大逻辑上的目标价思维,第二个是更易选择当前赚钱的方向,这是从众与贪婪的结合。首先,目标价思维,我在过去的文章里就提出过目标价在2300-2500美元。从过去的历史看,一轮降息周期这样级别的上涨动因,对应的金价涨幅就不会太小,至少有15%-20%,具体涨幅根据大的宏观环境而定,然后展开震荡和回落。如我在前文所讲,本轮黄金如果从2000美元算起点,涨至2300,涨幅15%,这是很合理的涨幅。因此,不少投资者尤其是新进入者可能会想,既然降息是必然的,那在没达到目标价以前进入做多,都有利可图。其次,显然,对于新进入的资金而言,最安全、最可能赚钱的方向是近一段时间价格趋势的方向——对于黄金来说就是上涨,真正去理性分析当前是高估还是低估的是少数。短期内,已有趋势的指向很大程度上决定了参与者对信息的解读。信息往往是两面的。哪怕客观地讲,一个信息利多为四,利空为六,只要近期趋势为上涨,这个信息也会解读为利多。在投机者看来,虽然出现一个利空,但只要价格通过了测试而没有明显下跌,就会被认为强势,并引发更多的买入和追逐。简而言之,短期而言,趋势为王。在短期的走势里,其实市场思维比基本面因素更加重要。因为基本面因素,最终通过影响供求关系来影响价格,有一定的滞后性,而短期的趋势,也就是价格本身,是可以在短期就通过买卖价差获利的。三、对未来短期金价的分析和预测如前文所言,我认为当前支撑金价上涨的基本面因素出现了削弱,而与快速、大幅上涨的金价形成了显著的背离,金价调整的概率明显增大。说基本面因素出现了削弱,主要是基于美国1-3月的就业强劲,1-2月的通胀偏高,但还要看3月CPI的情况。如前文所讲,当前通胀数据的重要性大于就业数据。如果3月CPI再度高于预期,美联储降息逻辑将显著弱化就变得没有争议了。首次降息时点,可能推迟至9月,降息次数,也可能降为2次或者1次(1次可能更大)。市场不可能一味忽视基本面的重大变化,不可能持续对抗基本逻辑——比如金价顶着走高的机会成本(美债实际收益率)快速上行,金价出现明显的回调就是在所难免的。如果3月CPI低于预期,那么可能金价还有一次脉冲性冲高,但考虑到降息周期已经大部分被市场定价,也考虑到美国经济的韧性,金价冲高后回落是大概率的情景。从供求关系的角度讲,随着金价的快速上行,因为居民的购买力不会在短期内提升,消费需求必然明显回落。而央行购金当然是看价格的,金价的快速、大幅上涨,央行购买也会明显回落,比如中国央行3月购金回落至16万盎司(下图更新至3月),较峰值100万盎司大幅回落,这和暂停购金本质上几乎没有区别,更多是意义上的差别。我在《金价盘整或小幅调整后再上行的可能偏大》也对此有过预测。

黄金ETF,从3月SPDR的黄金持仓变化看,3月金价大涨后,全球黄金ETF最好的情况是转为小幅净流入,也可能继续净流出,但比2月的流出49吨环比减少(下图截止至2月)。因此,我预计随着金价的快速上涨,3月全球黄金的总需求可能是明显下滑的。而与此同时,供给端的回收金会上升(下图截止至2023年四季度)。

由此可见,就像任何一种商品的价格机制一样,价格大幅上涨一般意味着需求的减少和供给的增加,黄金价格的快速大幅上涨,我认为可能已经引发消费与央行购金的明显回落,因此确实需要美联储降息的较快实现以支持投资需求的提升。投机资金可以提前抢跑降息,但如果降息一再推迟,就意味着需要更大的资金量去弥补过高价格所造成的供求不匹配,但投机资金量是有限的。从另一个角度讲,投机资金卖空也是可以赚钱的,如果没有后续实际投资需求的接替,投机资金的卖出和价格下跌完全可以变成新的、有利可图的、阻力最小的短期趋势。总而言之,我认为存在一种正在增大的可能性:如果美国通胀回落停滞被坐实,货币政策转向明显推迟,实际收益率维持高位,黄金的投资需求——尤其是黄金ETF,没法明显提升,但消费、央行购买明显回落,供给又小幅提升,就会使得金价冲高后出现供大于求,投机资金的买入就变成了独舞,金价的大幅回落就是不可避免的,只是时间问题。需要强调,这是一种可能性,未来能否把美国通胀回落停滞和美联储降息大幅推迟坐实,还需要看后续的经济数据,尤其是后天公布的3月CPI,以及美联储对此的反应。我在2月29日黄金突破前夕的《首次降息暂时推迟,耐心等待黄金上涨》写道:

2月29日以来,在金价已快速上涨300美元之后,且美国通胀回落有停滞迹象可能进一步削弱降息逻辑的情况下,我认为必须重视“小概率的重大不利变化”成为大概率的可能性,即便市场短期选择忽视,客观的投资者也不可视而不见,因此继续做多黄金已不合理。

投资只能遵从于自己的内心。任何他人的观点和分析,都无法代替自己的认识。我的文章仅基于我的分析和判断,包含的所有观点都是一种假设,而非未来的事实,因此百分百存在信息的缺失、思想的偏见以及将被验证的错误。文章主要用于我个人投资思考的记录,没有对任何人做出任何投资建议。