近期,以英伟达为代表的AI相关股票涨幅惊人,标普500中的7大科技股贡献了股指的几乎所有涨幅。7月11日,美联储主席鲍威尔略微强化了降息预期,当日大市值科技股回落而小盘股大涨,这也增强了大型科技股回落、中小股票回升的预期。在大型科技股里,我重仓的是台积电。老实说,在台积电大涨之后,尤其是当我看到股价对数坐标图以后,我的确认为台积电的股价存在短期调整的风险。但股价涨幅大似乎不是减仓的充分理由,更需要细致地思考台积电短中期的业绩及估值,审视台积电的重要风险并寻找评估其风险的线索,以及综合考虑更多因素才能形成一个合理的投资结论。在此记录一下我对这个问题的看法。

一、关于短期和中期的业绩增长本周四(7月18日)台积电将公布2024Q2业绩,我预计的业绩如下,以供比对:

收入:6735.1亿新台币(YoY+40.1%,QoQ+13.6%)/208.5亿美元(YoY+33%,QoQ+10.5%,指引196-204亿美元)

毛利率:53.3%(指引51-53%,上季为53.1%)营业利润率:42.2%(指引40-42%,上季为42%)净利润率:36.2%(上季为38%)净利润:75.4亿美元(YoY+27.3%,QoQ+5.2%)

自我去年10月的业绩预测以来,AI相关需求增长超预期,台积电扩产速度超预期,是主要利好变化。但也出现了4月1日台湾电费涨价25%,二季度税费阶段性增加,3nm毛利率拉升较慢等不利因素。但考虑到收入增长超预期的正贡献会抵消掉电费、税费的不利影响,我提高了2024年的收入预测,但微幅下调了净利润预测。2025年,至少有三个有利展望。首先,年初先进制程涨价。据报道,3nm涨价4%,英伟达AI芯片需求为主的4nm/5nm涨价11%,而未来两年CoWoS封装价格也会增长20%。其次,先进制程供不应求,产能持续快速提升。由于重磅芯片产品从2024年下半年开始出货且需求强劲,3nm/4nm供不应求,3nm的客户排至2026年。与此同时,产能也在快速增加,需将5nm的部分产能转化为3nm产能以满足需求。CoWoS先进封装今年产能已经相比去年提升一倍,但管理层认为今年还无法满足需求,明年要“非常努力”。再次,2nm需求前景超预期。2nm客户的参与和流片比同时期的3nm更多。2nm预计将于2025年四季度量产并在2026一季度末开始“有意义地”贡献收入。上述因素将显著提振台积电2025年的业绩展望。基于此,我提升了2024、2025年的台积电业绩预测。2023年10月,我在《台积电2023Q3季报简评——大超预期,彰显实力》里也相比当年7月提升了台积电的业绩预测(具体可以参考原文):

当下,我提升后的台积电业绩预测与去年10月的预测对比如下:2023/10/24预计2024/7/15预计2023财年收入691亿美元706亿美元*收入增长-6%-4%*毛利率54.2%54.4%*净利润率39.8%38.8%*净利润275亿美元274亿美元*净利润增长-17%-17%*2024财年收入851亿美元879亿美元收入增长+23%**+24%毛利率53.8%53.9%净利润率40.6%

38.8%

净利润346亿美元341亿美元净利润增长+26%**+25%2025财年收入953亿美元1131亿美元收入增长+12%+29%毛利率54%55.3%净利润率41.2%41.4%

净利润

392亿美元468亿美元净利润增长+13%+37%*为2023年的实际业绩**基于当时对2023年收入和净利润的预测当前预测:

去年10月:

当前,基于上述业绩预测的估值情况如下:

而在去年10月时基于预测业绩的估值为:

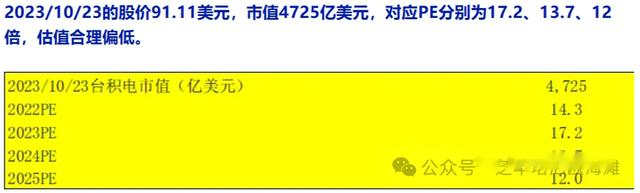

自从2023年10月底以来,台积电股价涨了103%。而在这段时间里,以当年预测净利润计,也就是2024财年相比2023财年,增长了24%,对应估值提升了64%。而若以未来一年预测净利润计,也就是2025财年相比2024财年,增长了35%,对应估值提升了50%。由此可见,最近三个季度的台积电股价上涨,估值贡献的明显要比业绩多。需要注意的是,此业绩预期上调完全基于我个人的预测,我在去年和当下对台积电的业绩预测比市场略高。

补充另一个角度。我在今年1月的《与苹果比较,看看为什么台积电估值偏低?》中,从股东回报的角度尝试解释为什么台积电的PE远低于美股其他科技龙头企业。关于资本支出和自由现金流,台积电始终强调,资本支出始终取决于未来几年的增长机会。伴随AI需求的持续走强,我预计台积电会于二季报会小幅调高今年的资本支出指引至310亿美元,位于之前指引280-320亿美元的偏上区域,对应资本密度为35%。2025年,预计资本支出增加至370亿美元,资本密度为33%。公司指出,更远期的资本密度为35%,这比之前的30%有所提高。虽然,与今年1月的预测相比,未来多年资本支出的增长更快,但受益于愈发强大的AI产业趋势,台积电的收入增长曲线也将更加陡峭,因此其自由现金流的增长曲线很可能提升。

二、台积电当前的风险及对风险的观测首先,毫无疑问的是,三个季度以前,我没有想到台积电的增长动力会变得像今天所见的这么强劲,确定性会这么强,增速也大超我的预期。其中核心的超预期,是AI需求持续提升的幅度和持久性,尤其是黄仁勋完全认可台积电对英伟达的提价。最显著的变化是,今年一季度,管理层对AI贡献的表述为:“2024年,服务器AI处理器的收入贡献会翻倍还多,占总收入比例为“低十位数”。未来5年,相关收入将以年平均50%的增速增长,并于2028年占总收入的20%以上。”而在去年三季度,管理层对AI贡献的表述为:“公司仍在量化这一影响,公司预计五年内它将增长到约占公司收入的“中十位数”。”五年后服务器AI芯片占比,从中十位数上涨至20%以上,这个巨大的变化发生在三个季度的时间里。AI需求的提升是台积电股价上涨的核心动力,也是其核心风险。巨额资金购入英伟达GPU的企业能否赚钱,或者更宽泛地说,AI相关应用是否能真正创造巨大的价值、创造巨额收入,决定了相关企业对AI芯片需求增长的持续性,也决定了台积电超额增长的持续性。如何观察AI相关需求能持续增长?台积电增速最快的客户英伟达以及最大的客户苹果,两者的销售情况需要重点关注。对于苹果而言,未来几个月尤其需要关注其搭载最新AI功能的iPhone 16系列能否引发换机潮,销量如果能比iPhone 15增长10%以上,或许可以说明广大终端用户非常认可AI的价值。当然后续机型更为关键。我认为,最真实、最客观的AI相关需求来自广大终端用户的认可,而不是因竞争而可能过度投资的科技巨头。对于英伟达而言,其主要客户的资本支出指引及衡量资本支出是否过高的指标,比如资本支出/收入,是值得关注的指标。当然,最能证明重金购买英伟达GPU是明智之举的证据是其主要买家会因此取得重大技术进步,比如在自动驾驶领域,或者更直接的,收入增速有明显提升,比如云服务提供商。桥水近期公布的一项研究(“人工智能热潮及其影响”),对AI投资热潮提出了温和的风险提示,也对AI投资热潮能否持续提供了中肯的分析思路。三、对投资决策的思考在上述中短期业绩和风险之外,我将进一步简要阐述我对台积电企业竞争力、长期增长潜力以及所处市场环境的看法,以用来形成投资决策。从竞争力角度看,如果给垄断EUV的ASML满分100分,我会给台积电80分。台积电在芯片代工领域的领先程度,尤其在先进制程,在最近两年里,我认为不仅没有因各国更加重视和投资芯片而减小,反而有所放大。三星曾宣称首先量产3nm且首先使用GAA技术,但现在据韩媒报道其良率不到20%且没有大客户。用晶体管密度衡量,三星的3nm仅相当于台积电的5nm或者4nm。英特尔制定了雄心勃勃的四年五制程发展计划,但其最新的PC处理器Lunar Lake及下一代AI、HPC用GPU芯片Falcon Shores全部交给台积电代工。据分析,英特尔18A的量产将会推迟到2026年甚至以后,而台积电与之类似的2nm将于2025年底量产。如果再看台积电布局很久的先进封装,与三星与英特尔相比领先程度更大。台积电是领先的纯代工企业,而三星、英特尔会与自己芯片代工的潜在客户竞争,这是台积电技术领先之外的另一大核心优势。台积电强于高效的管理,又拉开了与英特尔的差距。从增长潜力角度看,我倾向于认为AI这个产业趋势从时间跨度上看可能才仅仅刚开始,因为AI的潜力当前主要体现在大语言模型和云服务上,未来会更多体现在手机、PC等终端产品的AI化上,而更有潜力的将是自动驾驶加速到来所带来的巨大机遇。这些尖端科技的大规模商业化都仰仗强大的芯片,而台积电在芯片制造领域拥有超群的优势,因此,预计在相当长的一段时间里,AI的增长潜力基本都会转化为台积电的增长潜力。上述AI相关领域里,需重点关注AI手机、AI PC能否产生换机潮。今年,百度在武汉的Robotaxi业务或将出现首个盈亏平衡,这意味着自动驾驶在加速向我们走来。若自动驾驶跑通,将意味着AI芯片的又一轮增长。桥水的研究类比了计算机及互联网的投资热潮,从1992年到2000年,高强度企业投资持续了8年。从市场环境和估值角度看,台积电所处的市场环境,无论是当下还是展望,相较于2020年那轮大涨后的情况要好。最核心的区别是,2021年美联储因高通胀而启动一轮超大级别的加息周期,台积电在2022年大幅调整的背景是整个美股都出现了大幅下跌,而今年底美联储可能开启降息周期,虽然降息幅度我认为有限,虽然当前已有明显的预期。第二个区别是,2020年的芯片股大涨,贡献最多的因素是新冠疫情导致芯片需求的暴增,提高产能就可以大幅缓解芯片荒的问题,最后也的确出现了产能过剩。而本轮台积电大涨,除去周期性回升,主要是AI的支撑,后者的持续性很可能更好。台积电拥有绝对领先的竞争力,在当下首屈一指的AI产业趋势中占据关键环节,而当前又处于美国即将开启降息周期的时点,我认为从大方向上看,台积电股价虽然已有较大的涨幅,但当下的估值(24PE为28,25PE为20)处于合理区间,甚至在AI需求得到进一步验证的情况下,还有较大的上涨潜力。

当然,投资者难免会犯股价涨高后更加乐观而忽视风险的错误。但我认为,决策的核心是抓住产业趋势、公司经营的变化而非股价的涨跌。如我在前面提到的,产业层面的风险在哪里,又如何观察和评估风险,这个远比通过过去股价的涨跌去推测未来股价走势和做投资决策更为明智。如果产业趋势、公司经营完好无损,业绩增长预期强劲,没有明确的、大的不利风险,而股价又没有涨到完全不合理的地步,就应该保持耐心而不要乱动。尤其是对首屈一指的产业趋势中的领军企业,更是值得坚守的。我相信当前耐心持有台积电和关注AI产业变化是理性的做法。投资只能遵从于自己的内心。任何他人的观点和分析,都无法代替自己的认识。我的文章仅基于我的分析和判断,包含的所有观点都是一种假设,而非未来的事实,因此百分百存在信息的缺失、思想的偏见以及将被验证的错误。文章主要用于我个人投资思考的记录,没有对任何人做出任何投资建议。