台积电和阿斯麦(ASML)是半导体制造领域里我最钦佩的两家企业。我在2022年4月第一篇关于阿斯麦的文章《阿斯麦——世界光刻机产业的霸主》里用了“纯粹的硬科技”和“无与伦比的竞争优势”来描述它,至今这两个词依旧是我对它最真实的感受。

我在2023年8月1日的《阿斯麦2023Q2季报简评——明升暗降,增长动力有所减弱》提出:“当周期回暖,台积电比阿斯麦更早受益”,以及“考虑到阿斯麦明年业绩增长性不如台积电,而估值又高出太多,可能当下不如台积电更具吸引力。”实际上,阿斯麦自这篇文章发布以来也的确跑输了台积电较多。

当前,台积电的收入已经大幅回升,2025年的资本支出也确定要大幅回升,我想要重新思考一年前的结论,也就是阿斯麦是否步入新一轮增长?当前是否具有更好的投资吸引力?与台积电相比其吸引力又如何?这是我在本文里要尝试分析和回答的问题。

虽然,本文的题目已经透露出结论,但我认为阿斯麦相比台积电有着独到的优势,比如更强大的垄断地位以及更低的地缘冲突风险,这让我始终保持着对阿斯麦的关注热情,并愿意在合适的时机投资它。

综合分析,我认为:

1、2025年,阿斯麦增长恢复的最大威胁来自中国大陆和英特尔的光刻设备需求的大幅下滑。这两者的下滑会大部分对冲掉台积电带来的需求增量,但HBM的爆发和存储芯片的周期回暖将使得三星、SK海力士及美光加大投资。汇总后的结果是阿斯麦2025年的收入出现9%左右的弱回升,勉强接近300-400亿欧元收入指引区间的下限。相比上述因素,客户对High NA EUV需求偏弱、先进封装更为重要等因素,更多影响更远未来的增长且更模糊,对当下决策并不重要。

2、明年偏弱的增长,结合虽已明显降低但依旧不算便宜的估值,我认为阿斯麦当前的投资吸引力依旧逊于台积电。适合继续观望并等待价格与增长出现更为有利的变化再考虑投资——即,要么股价进一步回落,要么增长比预期更强或者增长的风险被证明更小,或者兼而有之。

一、阿斯麦的增长

阿斯麦,光刻机制造的绝对龙头企业,完全垄断了号称“人类所造最复杂机器”的EUV光刻机。它领先对手佳能、尼康太远,以至于后者干脆退出了EUV的比赛。

光刻机是大型芯片制造企业在设备投资中最花钱的设备,而机器设备又占这类企业资本支出的最大比例。所以根据大客户的资本支出指引加上合理推测,就可以大致推测阿斯麦光刻机的销售收入增长情况。

1、中国大陆

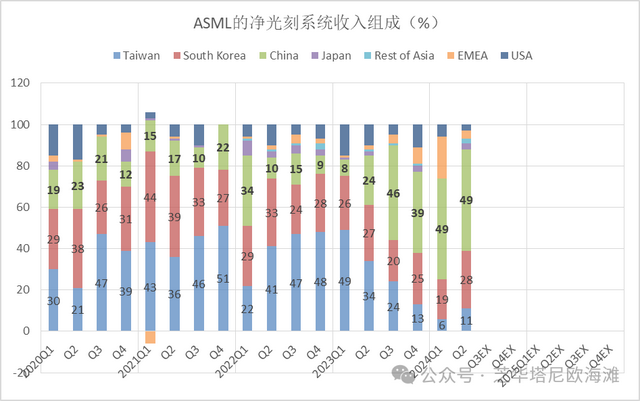

阿斯麦来自中国大陆的收入最近几个季度处于不可持续的高位,达到光刻机销售收入的一半。在阿斯麦不能卖给中国内地EUV的情况下,ArFi(浸润式DUV)就是中国最需要的,而ArF dry及KrF的吸引力会依次降低,所以我把非EUV收入与来自中国大陆的收入相比就可以估测,在今年一季度,中国内地几乎买了所有的ArFi、ArF dry和KrF;今年二季度,则几乎买了所有的ArFi。

中国大陆相关企业加速投资芯片制造产能,也能从应用材料、东京电子等其他芯片设备供应商那得到验证。2023年到现在,对于处于行业寒冬的芯片设备供应商来说,没有中国大陆相关企业爆炸式的需求增长,东京电子近一年不可能有小幅的收入增长,应用材料也不会保持收入的稳定,全球半导体设备企业去年和今年的业绩绝对要大跌。

中国大陆相关企业加速投资芯片制造产能,也能从应用材料、东京电子等其他芯片设备供应商那得到验证。2023年到现在,对于处于行业寒冬的芯片设备供应商来说,没有中国大陆相关企业爆炸式的需求增长,东京电子近一年不可能有小幅的收入增长,应用材料也不会保持收入的稳定,全球半导体设备企业去年和今年的业绩绝对要大跌。

由于不满于荷兰在2023年的放水,也因为被华为mate60依旧强大的芯片刺激,2023年10月17日,美国商务部BIS出台了给1007版补漏洞的1017版新规,进一步收紧管制。在这个时候,美国已经要求荷兰限制卖给大陆个别企业两款浸润式DUV的偏旧机型,NXT1970i 和NXT1980i 。这很可能促使中国内地相关企业再次抢购DUV,使得2024年阿斯麦中国大陆收入和ArFi收入维持在高位而没有从高位回落。2024年9月6日,荷兰从美国那里收回1970i和1980i的出口许可证审查权限,权限从美国转移到荷兰不代表禁止出口。未来这两款机器是否被禁,现在还没有定论。如果这两款机器被禁,参考2050i的时间表,最可能是在2025年初。照理说,美国必然想禁,但荷兰与阿斯麦方面显然不愿意。阿斯麦反对美国施压的态度是很明显的。现任CEO强调,美国的施压是基于“经济动机”而非国家安全。我认为他是在给荷兰政府喊话,卖给中国的是老旧型号的浸润式DUV,再去谈对美国造成安全威胁已经说不过去了,再禁它们只是损害荷兰的经济利益。其实,我认为1970i和1980i未来会否被禁已不重要,因为中国大陆相关企业,在美国主导的一轮轮政策收紧和威胁下,抢购和囤积了未来多年都足够用的DUV光刻机,继续购买在中短期面临着更低的利用率和更大的成本压力,而多年后,要么中国国产化成功,要么政治破局,要么更多依赖先进封装,好处在减小。况且想要的先进机型已彻底被禁,而这两款老旧机型即使可以买,也提供不了最需要的帮助。因此,1970i和1980i禁与不禁,可以预计阿斯麦的中国大陆收入以及ArFi收入都会出现大幅下滑。根据阿斯麦CFO在今年4月的说法,中国大陆订单在总积压订单中占20%,根据一季度末380亿欧元的总积压订单可知,当时中国大陆订单约为76亿欧元,以二季度源自中国大陆的光刻机收入23.3亿计,大约到今年年底将消化完毕。但若加上来自中国大陆的新增订单,即使不被禁,中国大陆的贡献将在2025年上半年明显下滑。综合以上,可以推测2025年中国大陆的光刻机收入还是会有一个较大的回落。

由于不满于荷兰在2023年的放水,也因为被华为mate60依旧强大的芯片刺激,2023年10月17日,美国商务部BIS出台了给1007版补漏洞的1017版新规,进一步收紧管制。在这个时候,美国已经要求荷兰限制卖给大陆个别企业两款浸润式DUV的偏旧机型,NXT1970i 和NXT1980i 。这很可能促使中国内地相关企业再次抢购DUV,使得2024年阿斯麦中国大陆收入和ArFi收入维持在高位而没有从高位回落。2024年9月6日,荷兰从美国那里收回1970i和1980i的出口许可证审查权限,权限从美国转移到荷兰不代表禁止出口。未来这两款机器是否被禁,现在还没有定论。如果这两款机器被禁,参考2050i的时间表,最可能是在2025年初。照理说,美国必然想禁,但荷兰与阿斯麦方面显然不愿意。阿斯麦反对美国施压的态度是很明显的。现任CEO强调,美国的施压是基于“经济动机”而非国家安全。我认为他是在给荷兰政府喊话,卖给中国的是老旧型号的浸润式DUV,再去谈对美国造成安全威胁已经说不过去了,再禁它们只是损害荷兰的经济利益。其实,我认为1970i和1980i未来会否被禁已不重要,因为中国大陆相关企业,在美国主导的一轮轮政策收紧和威胁下,抢购和囤积了未来多年都足够用的DUV光刻机,继续购买在中短期面临着更低的利用率和更大的成本压力,而多年后,要么中国国产化成功,要么政治破局,要么更多依赖先进封装,好处在减小。况且想要的先进机型已彻底被禁,而这两款老旧机型即使可以买,也提供不了最需要的帮助。因此,1970i和1980i禁与不禁,可以预计阿斯麦的中国大陆收入以及ArFi收入都会出现大幅下滑。根据阿斯麦CFO在今年4月的说法,中国大陆订单在总积压订单中占20%,根据一季度末380亿欧元的总积压订单可知,当时中国大陆订单约为76亿欧元,以二季度源自中国大陆的光刻机收入23.3亿计,大约到今年年底将消化完毕。但若加上来自中国大陆的新增订单,即使不被禁,中国大陆的贡献将在2025年上半年明显下滑。综合以上,可以推测2025年中国大陆的光刻机收入还是会有一个较大的回落。

2、英特尔

很明显,英特尔当前处于巨大的困境当中。英特尔的IDM模式,在芯片设计与制造两个方面都被各自的竞争对手碾压。持续缩水的经营性现金流和攀升的债务已经使得其无力维持高昂的资本支出,2025年其资本支出将大幅下滑。

近期,英特尔宣布了全球裁员15%、节省100亿美元成本的减负计划。预计未来一段时间内,英特尔将专注于削减成本、架构调整和解决内部矛盾,必然要大幅放缓投资建厂。有媒体称,英特尔暂停了在德国价值320亿美元的工厂建设计划。

英特尔当前最新产品Lunar Lake处理器由台积电N3技术生产,而最近英特尔又宣布Arrow Lake处理器也由“外部伙伴”生产而自己负责封装,这两代处理器原计划都由其自己生产。英特尔虽然在四年五节点的计划上取得明显进展,但其核心产品交给台积电生产,也就很难说服客户采用其最新的技术,而芯片代工恰恰是规模拉升学习曲线的行业,意味着客户投片量越大,技术越成熟,成本越低,越能吸引其他客户更多投片。

当前看,英特尔的未来有两个关键点。

第一点是高度确定的。由于中国台湾地区的挥之不去的地缘政治风险,各大科技企业以及美国政府都对完全依赖台积电有深深的顾虑,所以英特尔虽然还会艰难但肯定倒不了,美国政府和美国国内科技巨头的订单是维持其芯片制造业务的坚实基础,是极端情况下的备用电源,有着不可替代的战略价值。

第二点,英特尔的A20制程工艺并没有大规模用在自己的产品上,但英特尔已把所有资源投入在A18制程工艺,因此A18能否成功将很大程度上决定英特尔的命运和其资本支出的走势。

当前,英特尔的2024年资本支出指引区间中值为260亿美元,已经比年初时减少了超过20%。当前的2025年资本支出指引为200-230亿美元,鉴于当前英特尔迫在眉睫的困境,未来很可能继续被下调,即便不下调,指引区间下限200亿是相对可靠的预测。即便A18成功,也不改2025年英特尔资本支出大幅下跌的结论。

3、台积电及三大存储巨头台积电,今明两年收入大涨,预计以N2工艺为主要投资目标的2025年资本支出,将从2024年约310亿美元大幅提升至370亿美元。具体可参考我之前的台积电相关文章。受益于AI的爆发,HBM供不应求,三星、SK海力士及美光将明显增加资本支出。三星还要在芯片代工上继续追赶台积电,预计将在今明两年都是芯片制造领域里的资本支出最多的企业。预计2024、2025年,三星的资本支出为366、390亿美元,SK海力士为74、120亿美元,美光为80亿、130亿美元。上面我简要分析了中国大陆企业、台积电及三大存储巨头的资本支出,除此之外的大部分企业,要么保持稳定,要么不构成影响。德州仪器明年会稳定在50亿美元,联电与格罗方德的变化可以忽略。4、2025年阿斯麦的收入增长预测汇总后的情况为,2025年阿斯麦主要客户的总资本支出会有一个弱恢复,接近2022年的水平。从过往看,阿斯麦的光刻机销售收入变化滞后于其客户的资本支出变化。与其客户的总资本支出缓慢回升类似,我预计2025年阿斯麦有一个9%左右的偏慢增长,勉强接近其300-400亿欧元收入指引区间的下限。这种偏弱增长的原因,一句话概括就是台积电及三大存储龙头企业需求的强劲恢复被中国大陆及英特尔的需求回落所拖累。

3、台积电及三大存储巨头台积电,今明两年收入大涨,预计以N2工艺为主要投资目标的2025年资本支出,将从2024年约310亿美元大幅提升至370亿美元。具体可参考我之前的台积电相关文章。受益于AI的爆发,HBM供不应求,三星、SK海力士及美光将明显增加资本支出。三星还要在芯片代工上继续追赶台积电,预计将在今明两年都是芯片制造领域里的资本支出最多的企业。预计2024、2025年,三星的资本支出为366、390亿美元,SK海力士为74、120亿美元,美光为80亿、130亿美元。上面我简要分析了中国大陆企业、台积电及三大存储巨头的资本支出,除此之外的大部分企业,要么保持稳定,要么不构成影响。德州仪器明年会稳定在50亿美元,联电与格罗方德的变化可以忽略。4、2025年阿斯麦的收入增长预测汇总后的情况为,2025年阿斯麦主要客户的总资本支出会有一个弱恢复,接近2022年的水平。从过往看,阿斯麦的光刻机销售收入变化滞后于其客户的资本支出变化。与其客户的总资本支出缓慢回升类似,我预计2025年阿斯麦有一个9%左右的偏慢增长,勉强接近其300-400亿欧元收入指引区间的下限。这种偏弱增长的原因,一句话概括就是台积电及三大存储龙头企业需求的强劲恢复被中国大陆及英特尔的需求回落所拖累。

5、2026年以后:台积电、High NA EUV及先进封装近几年来,不难看出,台积电相对三星、英特尔的优势更加明显,这意味着台积电对阿斯麦的议价能力有所提升。近期,有消息传出台积电采购阿斯麦新一代High NA EUV的单价大幅低于标价3.5亿欧元/台,折扣可能达到20%,这种折价不可能发生更小的客户身上。其次,按照台积电的制程工艺路线,短期不会采用0.55NA EUV,因为现有的0.33NA EUV足够再推进几个制程节点,这不利于阿斯麦今后几年的收入增长。据悉,台积电最早会在2028年A14节点的大规模量产上使用该机器。预计三星、英特尔的进度类似。短期用不上,或者短期只有实验和研究价值,是台积电敢于和阿斯麦对High NA EUV谈折扣的另一个原因。这意味着High NA EUV至少在2025年不会形成对阿斯麦收入的有效提升。在上图中,我预计2024、2025、2026年阿斯麦确认收入的High NA EUV分别有2、6、12台。2025、2026年的数字不可能是准确的,只是表明新产品在2025年贡献依旧很有限,而2026年才可能有明显放量。如果回顾历史,就知道High NA EUV多快导入下游对阿斯麦的增长至关重要。阿斯麦最近一轮高速成长最核心的动力就是EUV的放量。从2010年第一台EUV生产出来,一直到2016年,每年的出货量都不到10台。直到2017年的放量,才把过去三年10%左右的收入增速大幅提升到30%,股价上涨的斜率也明显提升。

5、2026年以后:台积电、High NA EUV及先进封装近几年来,不难看出,台积电相对三星、英特尔的优势更加明显,这意味着台积电对阿斯麦的议价能力有所提升。近期,有消息传出台积电采购阿斯麦新一代High NA EUV的单价大幅低于标价3.5亿欧元/台,折扣可能达到20%,这种折价不可能发生更小的客户身上。其次,按照台积电的制程工艺路线,短期不会采用0.55NA EUV,因为现有的0.33NA EUV足够再推进几个制程节点,这不利于阿斯麦今后几年的收入增长。据悉,台积电最早会在2028年A14节点的大规模量产上使用该机器。预计三星、英特尔的进度类似。短期用不上,或者短期只有实验和研究价值,是台积电敢于和阿斯麦对High NA EUV谈折扣的另一个原因。这意味着High NA EUV至少在2025年不会形成对阿斯麦收入的有效提升。在上图中,我预计2024、2025、2026年阿斯麦确认收入的High NA EUV分别有2、6、12台。2025、2026年的数字不可能是准确的,只是表明新产品在2025年贡献依旧很有限,而2026年才可能有明显放量。如果回顾历史,就知道High NA EUV多快导入下游对阿斯麦的增长至关重要。阿斯麦最近一轮高速成长最核心的动力就是EUV的放量。从2010年第一台EUV生产出来,一直到2016年,每年的出货量都不到10台。直到2017年的放量,才把过去三年10%左右的收入增速大幅提升到30%,股价上涨的斜率也明显提升。

High NA与Low NA EUV的结构原理基本一致,因此在理论上,芯片制造厂对它的导入期相比当年从DUV过渡到Low NA EUV的导入期,应该要短得多,但也至少需要两到三年时间。当然这更多取决于台积电等下游企业用新机器推进摩尔定律的必要性和紧迫性。暂时看,紧迫性不强。虽然已有型号的EUV可以帮台积电再推进几个节点,包括明年大规模量产的N2以及16A、14A,但是先进封装,尤其是3D堆叠等技术,在推进摩尔定律的过程中将发挥更大的作用,这有可能会削弱高性能光刻机的重要性。但是,2023、2024年台积电资本支出分给先进制程的都是10%,分给先进制程的略有增加,只是小幅压缩了特色工艺的部分,还没有看到显著的证据。无疑,先进封装的重要性在明显增加,这一块的最尖端技术主要掌握在台积电为主的芯片制造企业手上,然而EUV光刻机推动的芯片微缩化还有巨大的提升空间,而且还能明显提升单位时间的芯片生产数量,这是先进封装暂时难以做到的。因此,我个人估计短期内先进封装的兴起还无法削弱对光刻机的投入,但值得关注。6、特别关注点下述几点是需要关注的,但我认为其对2025年阿斯麦的收入增长,暂时看不起决定性作用。第一点,关于阿斯麦巨量积压订单对增长的含义。近两年,阿斯麦多次强调其巨大的积压订单——今年二季度有高达390亿欧元的积压订单。阿斯麦或许有意引导市场认为其不存在需求周期性不足的行业共性问题,而是只要解决供应链瓶颈,就会恢复快速增长。我认为这两年的情况却说明事实不是这样。其核心大客户当然会根据周期景气度去调节订单执行的节奏,而积压订单却可以在这期间维持在高水平而没有明显变化。如果整个产业都面临产能不足,订单难以被明显提前执行。但如果产业下行越来越明显,客户大幅推迟接受光刻机是非常正常的。当然,中国大陆是因为非市场因素而在周期底部逆势加大购买,但台积电、三星过去平均贡献了阿斯麦光刻机收入的70%,在这轮周期底部的今年上半年,两者的贡献降至30%左右,收缩非常剧烈。其实,2023、2024两年,正因为中国大陆被迫大幅超前投资,才使得阿斯麦等芯片设备企业避免了业绩暴跌。但也正是因为它们避免了业绩的“大落”,也就不会有复苏后的“大起”。第二点,关于中国大陆的隐形大买家。我在上文中展示了两幅图,一张是阿斯麦光刻机收入的区域分布,另一张是阿斯麦客户的资本支出与其光刻机收入的比较。只要稍微留意,就会发现一个问题,即最近一年多的时间,中国大陆至少贡献了阿斯麦接近一半的光刻机收入,但是中芯国际和其他阿斯麦客户的资本支出相比差距悬殊。即便我加上华虹,也是一条很窄的线。毫无疑问,中国大陆除了中芯国际,还有其他大客户在大量购买光刻机,而且购买金额与中芯国际处于一个量级,个别甚至更高,才能使得阿斯麦中国大陆客户资本支出的比例与阿斯麦来自中国大陆收入的比例相匹配。他们应该是生产DRAM的长鑫存储、生产NAND的长江存储以及HW。由于他们都不是上市公司,不能直接找到数据,但完全可以推测出其购买金额非常巨大。但对于阿斯麦来说,这些不影响“2025年阿斯麦中国大陆区收入大幅下滑”的推测结论,因为它们所购光刻机的型号、金额、拉货时间或许有差别,但核心的两点因素决定其总需求先暴涨再大跌是必然的:一是,美、荷的光刻机出口限制,已经从最先进的型号扩大到ArFi的老旧型号,后者对中国的价值已经不高,即便不禁也不太需要。二是,经过2023、2024连续两年的超前巨额投资,中国大陆所囤积的光刻机产能已经远超未来几年的需求增长,而至于再远的未来,也许就有新的打破瓶颈的方案出来,比如国产化的成功。二、估值与投资1、估值上面是关于收入的讨论。基于收入的回升,2025年阿斯麦的毛利率及净利润率将逐步回升。然而,如我预计其收入回升难达指引一致,毛利率的回升也会略低于指引的54-56%。预计2024、2025年收入分别为272、297亿欧元,毛利率分别为51.1%、53.5%,净利润率分别为28.6%、31%,净利润分别为77.6、92.3亿欧元。

High NA与Low NA EUV的结构原理基本一致,因此在理论上,芯片制造厂对它的导入期相比当年从DUV过渡到Low NA EUV的导入期,应该要短得多,但也至少需要两到三年时间。当然这更多取决于台积电等下游企业用新机器推进摩尔定律的必要性和紧迫性。暂时看,紧迫性不强。虽然已有型号的EUV可以帮台积电再推进几个节点,包括明年大规模量产的N2以及16A、14A,但是先进封装,尤其是3D堆叠等技术,在推进摩尔定律的过程中将发挥更大的作用,这有可能会削弱高性能光刻机的重要性。但是,2023、2024年台积电资本支出分给先进制程的都是10%,分给先进制程的略有增加,只是小幅压缩了特色工艺的部分,还没有看到显著的证据。无疑,先进封装的重要性在明显增加,这一块的最尖端技术主要掌握在台积电为主的芯片制造企业手上,然而EUV光刻机推动的芯片微缩化还有巨大的提升空间,而且还能明显提升单位时间的芯片生产数量,这是先进封装暂时难以做到的。因此,我个人估计短期内先进封装的兴起还无法削弱对光刻机的投入,但值得关注。6、特别关注点下述几点是需要关注的,但我认为其对2025年阿斯麦的收入增长,暂时看不起决定性作用。第一点,关于阿斯麦巨量积压订单对增长的含义。近两年,阿斯麦多次强调其巨大的积压订单——今年二季度有高达390亿欧元的积压订单。阿斯麦或许有意引导市场认为其不存在需求周期性不足的行业共性问题,而是只要解决供应链瓶颈,就会恢复快速增长。我认为这两年的情况却说明事实不是这样。其核心大客户当然会根据周期景气度去调节订单执行的节奏,而积压订单却可以在这期间维持在高水平而没有明显变化。如果整个产业都面临产能不足,订单难以被明显提前执行。但如果产业下行越来越明显,客户大幅推迟接受光刻机是非常正常的。当然,中国大陆是因为非市场因素而在周期底部逆势加大购买,但台积电、三星过去平均贡献了阿斯麦光刻机收入的70%,在这轮周期底部的今年上半年,两者的贡献降至30%左右,收缩非常剧烈。其实,2023、2024两年,正因为中国大陆被迫大幅超前投资,才使得阿斯麦等芯片设备企业避免了业绩暴跌。但也正是因为它们避免了业绩的“大落”,也就不会有复苏后的“大起”。第二点,关于中国大陆的隐形大买家。我在上文中展示了两幅图,一张是阿斯麦光刻机收入的区域分布,另一张是阿斯麦客户的资本支出与其光刻机收入的比较。只要稍微留意,就会发现一个问题,即最近一年多的时间,中国大陆至少贡献了阿斯麦接近一半的光刻机收入,但是中芯国际和其他阿斯麦客户的资本支出相比差距悬殊。即便我加上华虹,也是一条很窄的线。毫无疑问,中国大陆除了中芯国际,还有其他大客户在大量购买光刻机,而且购买金额与中芯国际处于一个量级,个别甚至更高,才能使得阿斯麦中国大陆客户资本支出的比例与阿斯麦来自中国大陆收入的比例相匹配。他们应该是生产DRAM的长鑫存储、生产NAND的长江存储以及HW。由于他们都不是上市公司,不能直接找到数据,但完全可以推测出其购买金额非常巨大。但对于阿斯麦来说,这些不影响“2025年阿斯麦中国大陆区收入大幅下滑”的推测结论,因为它们所购光刻机的型号、金额、拉货时间或许有差别,但核心的两点因素决定其总需求先暴涨再大跌是必然的:一是,美、荷的光刻机出口限制,已经从最先进的型号扩大到ArFi的老旧型号,后者对中国的价值已经不高,即便不禁也不太需要。二是,经过2023、2024连续两年的超前巨额投资,中国大陆所囤积的光刻机产能已经远超未来几年的需求增长,而至于再远的未来,也许就有新的打破瓶颈的方案出来,比如国产化的成功。二、估值与投资1、估值上面是关于收入的讨论。基于收入的回升,2025年阿斯麦的毛利率及净利润率将逐步回升。然而,如我预计其收入回升难达指引一致,毛利率的回升也会略低于指引的54-56%。预计2024、2025年收入分别为272、297亿欧元,毛利率分别为51.1%、53.5%,净利润率分别为28.6%、31%,净利润分别为77.6、92.3亿欧元。

当前,我对两者的比较为:

当前,我对两者的比较为: