AI时代,需要什么?

算力!

但如果只靠算力,也是行不通的。

一个高性能的AI服务器,在同时具备强算力、大容量存储和高性能运力的特质时,才能完成高带宽、低延迟的数据运输。

也就是说,AI服务器和数据中心的运行,是“算力、存力、运力”三位一体共同作用的结果。

算力产业链上的公司,实在是太多了,比如海光信息、紫光股份和英伟达,我们熟悉的长鑫存储和SK海力士,属于存力环节。

而“运力”,是指在计算、存储之间搬运数据的能力。

AI时代需要更快的数据传输能力,运力重要性由此凸显,内存接口及配套芯片是主要的运力芯片。

预计2021-2028年,全球内存接口及配套芯片市场规模从7亿美元增至40亿美元,年复合增长率可达28%。虽然市场规模不算大,但成长速度相当可观。

澜起科技是全球数一数二的“运力芯片”龙头,实力深藏不露。

全球范围内,内存接口芯片市场呈现出澜起科技、IDT、Rambus三足鼎立的格局。

内存接口芯片,可以简单理解成,CPU和存储芯片间的“调节官”。CPU每秒运算次数可达几十亿,速度非常快,但存储芯片速度会慢很多,这时候需要内存接口芯片从中调节,确保稳定的数据交换。

内存接口芯片可以分为RCD、DB两大类,前者负责缓冲内存控制器的控制信号,后者负责缓冲数据信号。

当下,全球仅有2家公司可为DDR5内存模组提供完整内存接口、配套芯片解决方案,澜起科技便是其中之一。

不仅如此,公司还深度参与了多个内存接口芯片国际标准的制定。

除了过硬的技术实力和领先的行业地位,更值得一提的是,澜起科技近期的优异的业绩表现。

2024年澜起科技营收、净利润的增速分别为59.2%、213.1%。不仅增收又增利,而且净利润的增幅要远远大于营收增幅。

最新的业绩预告也显示,2025年第一季度,公司净利润最高约为5.5亿元,同比增速可达146%。在2024年业绩快速增长的基础上,又实现了进一步攀升!

我们不禁好奇,澜起科技是如何做到的?

具体来看,公司营收回升与利润大幅增长的原因,原因在这三处:

一方面,AI服务器出货量增加。

算力竞赛下,国外微软、Meta、亚马逊等公司,持续加大在AI领域的资本投入,国内字节跳动等科技大厂也相继跟上,带动了数据中心建设与AI服务器需求增加。

2024年全球AI服务器出货量约167万台,预计2026年可增加至260万台,仍在快速增长。

前面提到过,澜起科技产品主要应用在AI领域,AI服务器出货量的快速增长,带动公司业绩快速增长。

一方面,DDR5渗透率提升。

DDR5即同步动态随机存取存储器,是当前最快、性能最强的内存。

HBM与DDR5不是同一种技术路线,应用场景也不同,HBM用于高性能的AI服务器中;DDR5主要搭载于个人电脑,也就是内存条,像戴尔的Power Edge服务器,就搭载了DDR5内存。

要知道,DDR5配套的芯片价值量,约是DDR4的2-3倍,目前DDR5渗透率持续提升,带动公司内存接口芯片收入提升。

不仅如此,为了巩固领先优势:

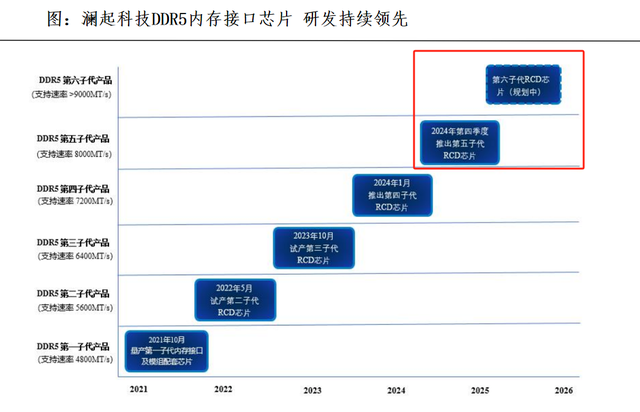

澜起科技还在加速对DDR5内存接口芯片的研发,在2024年第四季度,推出了第五子代RCD(寄存时钟驱动器)芯片,第六子代RCD芯片已经在规划当中。

技术持续迭代下,公司互联类芯片产品的盈利能力也在稳步增长。2022-2024年该业务毛利率从58.72%增至62.66%。

再一方面,高性能运力芯片,规模出货。

进入AI时代以来,数据量呈指数级增长,2022年全球数据量规模还只有103ZB,到了2027年直接攀升至284ZB,带动了算力、存力、运力芯片的放量。

近些年公司深耕互联技术,像高带宽内存互连、PCIe互连技术等,已经研发出PCIe Retimer、MRCD/MDB、CKD等多款高性能运力芯片。

2024年这三款运力芯片开始规模出货,合计销售收入为4.22亿元,约是上年度的8倍,开启了业绩增长的新引擎。

可以发现,产品技术的硬实力,是公司业绩增长的一大重要原因。

不过,即使抛开产品和技术层面,从财务角度来分析澜起科技,也能看出其实力的深藏不露。

第一,资金实力雄厚的“科技茅”。

澜起科技被称为“科技茅”,不是没有原因的。

从现金流情况和账上资金来看,公司财务状况相当健康。

2024年澜起科技实现经营活动现金流16.91亿元,同比增长131.29%,已经连续三年保持增长,且达到历年新高。同时,2024年末公司货币资金高达68.43亿,资金实力相当雄厚。

这跟公司Fabless轻资产运营模式有关,只负责芯片设计和销售环节,晶圆制造和封测环节都外包出去。很少用大规模资金去扩产,赚到的钱都实实在在拿到手里。

2024年公司5.07亿的在建工程,也主要是在上海临港新片区建立的研发基地。

而且,科技公司由于发展需要,分红普遍不如消费类公司大方。

像德明利、微导纳米、罗博特科这些公司,上市以来累计分红不足1亿。澜起科技则要好一些,历史累计分红额为16.98亿,能够担得起“科技茅”的称号。

第二,业绩预期向好,合同负债高增。

年报中披露,2024年第四季度公司营收、净利润、互联类芯片销售收入均创历史新高,而且连续7个季度实现环比增长,成长势头强劲。

与此同时,作为订单的先行指标,合同负债的变化,也大致说明了公司未来的业绩走向。

2024年澜起科技合同负债为2208万,同比大增1270%,重回2022年的高位水平,为公司日后的业绩增长,又添了一重保障。

最后,总结一下。

AI时代来临,“运力”的重要性持续凸显。

澜起科技在互连技术环节深耕多年,旗下多款芯片都能提升AI服务器的“运力”,借助AI东风,公司业绩实现快速增长。除了产品技术过人,公司的财务管理水平也同样过硬,实力深藏不露。