何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#六安#

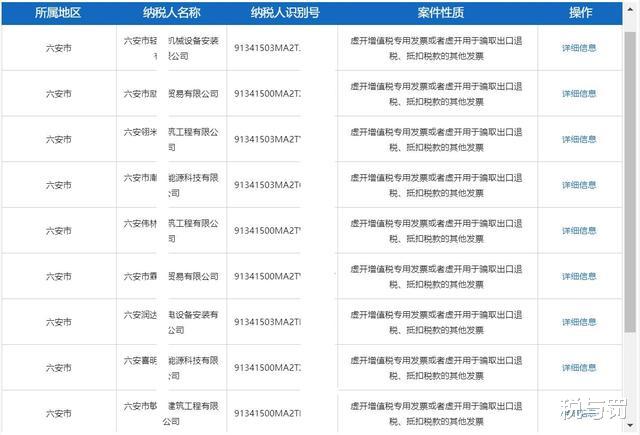

2023年5月,国家税务总局安徽省税务局在其官网“重大税收违法失信主体公布栏”公布了重大税收违法失信案件,其中,六安共计有20家公司存在虚开增值税专用发票的行为,被所辖税务机关处以追缴税款的行政处理,或涉嫌虚开增值税专用发票罪。

20家公司虚开的金额从9万多元(税额1万多元)至300多万元(税额40多万元)不等,例如:六安市潇某商贸有限公司,在2019年4月22日至2021年12月31日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务不符合的增值税专用发票35份,金额341.47万元,税额44.39万元。 税务处理处罚:对其处以追缴税款48.83万元的行政处理。

虚开增值税专用发票罪的立案追诉标准为虚开税额10万元以上或者造成国家税款损失5万元以上,虽然税务机关只对上述公司追缴税款,但部分公司虚开的税额已达到了虚开增值税专用发票罪的立案追诉标准,可能会面临刑事处罚。

此外,对于虚开税额虽然达到了立案追诉标准,但具有从轻、减轻处罚情节,属犯罪情节轻微的,可以争取相对不起诉的结果。例如:

1.1.案例一:徐某某虚开增值税专用发票案

1.2.案号:舒城县人民检察院不起诉决定书(舒检刑不诉[2017]2号)

1.3.简要案情:徐某某在担任安徽A有限公司法定代表人期间,购买上海B有限公司的增值税专用发票16张,价税合计1800635.30元,其中税款合计261630.79元。

1.4.不起诉理由:本院认为,徐某某实施了《中华人民共和国刑法》第二百零五条第一款、第二款、第三款规定的行为,但犯罪情节轻微,具有自首情节,根据《中华人民共和国刑法》第三十七条、第六十七条第一款的规定,可以免除刑罚。依据《中华人民共和国刑事诉讼法》第一百七十三条第二款的规定,决定对徐某某不起诉。

2.1.案例二:许某甲虚开增值税专用发票案

2.2.案号:马鞍山市雨山区人民检察院不起诉决定书(雨检刑不诉〔2021〕52号)

2.3.简要案情:许某甲在经营马鞍山市A包装有限公司期间,从兰州B化工有限公司蔡某某处购买了增值税专用发票26份,共计税额435476.09元,价税合计2997100元。

2.4.不起诉理由:本院认为,许某甲实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,具有自首情节,且自愿认罪认罚、全额补缴税款,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对许某甲不起诉。

3.1.案例三:吴某某虚开增值税专用发票案

3.2.案号:安徽省肥西县人民检察院不起诉决定书(肥西检刑不诉〔2018〕64号)

3.3.简要案情:吴某某系合肥A有限公司法定代表人、实际经营人,通过他人联系,从其他公司取得增值税专用发票18份,总金额1592791.13元,总税额270774.47元,价税合计1863565.60元。

3.4.不起诉理由:本院认为,犯罪嫌疑人吴某某实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,积极补缴已抵扣的税款,且案发后自首,依据《中华人民共和国刑法》第六十七条第一款的规定,可以免除刑罚。根据《中华人民共和国刑事诉讼法》第一百七十三条第二款的规定,决定对吴某某不起诉。

4.1.案例四:安徽A机械股份有限公司虚开增值税专用发票案

4.2.案号:安徽省潜山市人民检察院不起诉决定书(潜检刑不诉〔2020〕9号)

4.3.简要案情:安徽A机械股份有限公司张某乙向他人购买增值税专用发票27张,金额2676923.1元,税额455076.9元,价税合计3132000元。

4.4.不起诉理由:本院认为,被不起诉单位安徽A机械股份有限公司、被不起诉人张某乙实施了《中华人民共和国刑法》第二百零五条、第三十条、第三十一条规定的行为,但犯罪情节轻微,认罪认罚,系初犯,具有自首情节,抵扣的税款已退缴,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对安徽A机械股份有限公司、张某乙不起诉。

#虚开增值税专用发票罪律师#

#虚开增值税专用发票罪#

#不起诉#