2024年灵活就业人员缴费情况

1. 缴费基数的变化

根据各地的规定,2024年的养老保险缴费基数已经有所调整。对于灵活就业人员来说,这意味着他们的缴费金额也将随之改变。特别是那些按照最低标准缴纳的人员,将面临更高的缴费金额。因此,了解当地的具体政策是非常重要的一步。

2. 自由选择缴费档次

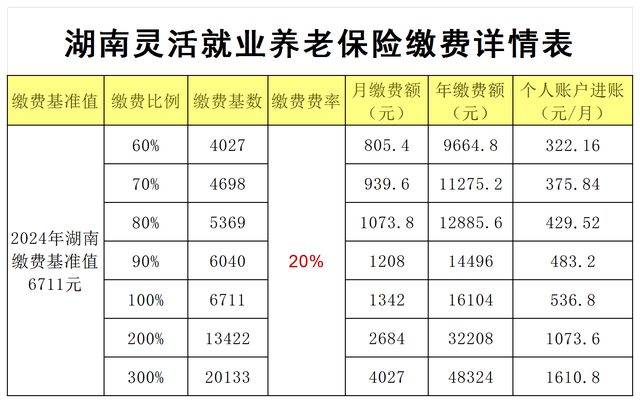

尽管缴费金额有所增加,但灵活就业人员仍可以根据自己的经济状况自由选择缴费档次。这种灵活性使得他们能够根据自身情况做出最佳决策,从而减轻财务负担的同时保障未来养老金水平。

3. 全额承担公司单位部分

与在职员工不同,灵活就业人员需自行承担全部保险费,包括原本由雇主支付的部分。这就意味着,在享受同等福利待遇的同时,他们也面临着更大的经济压力。

4. 优惠比例

为了支持灵活就业群体,政府提供了一定的优惠政策:灵活就业人员只需缴纳20%的总费用即可获得相应保障;而如果通过公司缴纳,则需要支付24%。这样一来,前者实际上节省了4个百分点的成本。

5. 统筹账户与个人账户

值得注意的是,在这20%中,只有8%属于个人贡献(即直接进入个人养老金账户),另外12%则是用于补充社会统筹基金。后者主要用于支付退休人员的基本生活费等公共服务项目。

为什么个人账户只能划入40%?

1. 制度背景

中国的养老保险体系采用“统账结合”模式,即社会统筹加个人账户相结合。其中,社会统筹部分旨在实现全体公民共享经济发展成果的目标;而设立个人账户则是为了鼓励多缴多得、长缴长得激励机制。

2. 资金运作机制

当一个人开始工作时,其所缴纳的一部分保费会被记入个人名下;待其退休后,这部分钱连同利息一起作为其主要收入来源之一。与此同时,另一部分保费则流入公共财政池,用于支持当前老年人口的生活开支。这种安排不仅有助于缓解短期内可能出现的资金短缺问题,还能确保长期来看每位参与者都能得到应有的回报。

3. 公平性考量

如果允许所有参保者都将较大比例的资金存入私人账户而非参与公共分配,则可能会导致贫富差距进一步扩大——因为高收入群体往往有能力支付更高额度的保险金。相反地,通过适当限制个人账户占比,可以使更多资源流向需要帮助的地方,促进整个社会更加和谐稳定。

4. 风险管理

此外,考虑到人口老龄化趋势日益严峻,未来可能会面临巨大的支付压力。因此,合理调配现有资源、增强基金抗风险能力显得尤为重要。从这个角度出发,适当提高统筹账户比重也是十分必要的措施之一。

总之,虽然2024年起各地灵活就业人员所需缴纳的养老保险费用有所上调,但他们仍然享有一定程度上的选择权和优惠政策。然而值得注意的是,由于制度设计和实际操作层面的原因,目前仅有40%左右的保费能够真正进入个人名下。当然,面对不断变化的外部环境及内在需求,相关部门还需持续优化现有框架、探索新的解决路径,以便为更广泛的民众提供更为优质高效的服务体验。