侨银股份(002973)主要从事生活垃圾的清扫、收集、运输及处理等业务,行业上属于环卫类,属性上可以划分到公用事业。观察侨银股份近段时间的动态,最令资本市场关注的当属定增再次启动。

定增再次开启

前次批复到期失效一个多月后,侨银股份8月27日晚间发布的2024年度定增公告显示,此次计划募集资金不超过9亿元,其中2.7亿元用于补充流动资金或偿还贷款,其余投向“城市大管家”装备集中配置中心项目和智慧城市管理数字化项目。

本次发行的股票数量按照本次发行募集资金总额除以发行价格计算,且不超过本次发行前公司总股本的30%,即不超过122,599,485股(含本数)。本次发行的发行价格不低于定价基准日前20个交易日(不含定价基准日)公司股票交易均价的80%(即发行底价)。

简单测算可得发行底价不能低于7.34元(9亿元/122,599,485股),反推可得基准日前20个交易日的平均价格不能低于9.18元。而公告发布后的近一个月,公司股价仅在七八元的位置徘徊,国庆前后则在市场火热的带动下,股价反弹到10元左右。虽然如此,但相比2020年上市初期的二三十元仍然是“膝盖斩”。

侨银股份在做本次定增摊薄即期回报对公司主要财务指标的影响测算时,在假设的条件下,基于净利润增长10%、下降10%和不变的三种情形测算,公司加权ROE将由14.74%分别下滑到11.62%、9.61%、10.62%,虽然不是最终值,但作为趋势的参考,这些数值表明本次定增对现有股东的即期摊薄幅度还是较大的。

2022年10月,侨银股份发布2022年度定增预案,计划募资金额上限为12亿元,募投项目名称与此次完全一致。

对比发现,从总募资规模看,2024年度定增预案缩水3亿元。在此次2024年度定增预案中,“城市大管家”装备集中配置中心项目建设期3年,总投资约7.92亿元,使用募资5.80亿元,而2022年度定增预案中,该项目的总投资为14.87亿元,使用募资总额7.64亿元。

对于前次定增批复失效原因,公司在曾公告中给出的解释是“由于发行时机等多方面原因”,今年4月前董事长刘少云被实施留置时,公司曾提到该事项对定增存在不确定性影响

而今在股价相对较低、摊薄较大的情况下,公司不惜下调定增规模,也要进行定增,是否反映出公司当前对资金极度的“渴望”?

带着这个疑问,记者曾于9月下旬向侨银股份发去采访函,但截至发稿,未获回复。

上市后猛加杠杆

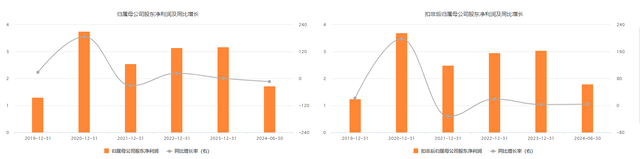

根据图一至图三,侨银股份自2020年初上市以来,收入端增速表现相对比较稳定,只不过现金收入比情况不断变差,公司利润端有所波动,毛利率较好且稳定,净利率也稳步上升(排除上市净资产扩大的影响,看2021年及之后),但是公司的投资回报率趋势不太好,无论是ROE、ROA还是ROIC,2023年都出现拐头向下。

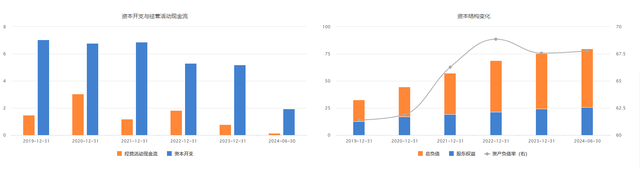

另外值得注意的是,根据图四,公司经营活动现金流和资本开支之间的缺口很大,而资产负债率则快速提升至60%以上。这反映出,公司上市后这几年主要依靠举债加杠杆扩大规模。

图一:侨银股份营收及现金收入比情况

图二:侨银股份利润表现情况

图三:侨银股份经营利润率及投资回报率情况

图四:侨银股份资本开支、经营性净现金流及资产负债率情况

上述图片来源:Choice数据、股市动态分析

根据侨银股份近几年的财报,粗略计算,从2020年至2023年,三年间公司应收款项从约13.15亿元增至32.78亿元,增加近20亿元。

为维持运转和扩张、填补资金缺口,同期有息负债(短期借款+长期借款+一年内到期的非流动负责+应付债券)从约20亿元增至36.14亿元,增加超过16亿元。

由于有息负债的大幅增加,财务费用侵蚀公司大量的利润。2021年、2022年、2023年及2024年1-6月,公司的财务费用分别为10,675.56万元、15,496.40万元、19,021.23万元和9924.50万元,占公司利润总额的比例为935.52%、44.29%、53.62%和49.26%。

截至2024年6月底,公司账上的货币资金仅剩2.72亿元,负债总额54.05亿元,资产负债率67.76%,一年内到期的非流动负债为1.93亿元。

公司在半年报中提到,截至2024年6月30日,新增中标总金额35.85亿元,年化金额4.42亿元,在手待执行订单总额超462亿元。

高负债、高杠杆经营,导致蒙面狂奔,有时是很多企业的宿命,因为市场等大环境不可能永远高歌猛进,终有潮起潮落的时候,房地产就是典型的例子。侨银股份近些年的负债率在60%以上,公司上市之后上杠杆扩大份额的战略目标,是否过于激进,若不控制,会否将公司置于财务风险中?

2021年—2023年,公司现金分红分别为4086.63万元、4086.65万元、4086.65万元,近三年来,公司现金分红总1.22亿元,近三年平均现金分红比例13.97%,根据实控人及其一致行动人的持股比例看,约七成红利分给了他们,根据公告,公司2024-2026年的股东回报规划中关于分红的条款之一是单一年度以现金方式分配的利润不少于当年度实现的可分配利润的10%。如果说资金对公司很宝贵,那么实控人及一致行动人是否将其留在上市公司解决经营急需的流动性,才是对上市公司及股东更有利?

遗憾的是,上述疑问同样未能获得侨银股份的回应。

实控人连续减持

另外,9月中旬侨银股份公告,持股5%以上股东盐城珑欣于2024年8月29日至2024年9月12日期间以集中竞价交易的方式累计权益变动减少4,086,561股,持股比例由5.45%减少至4.45%,权益变动比例为1.00%。盐城珑欣为公司控股股东、实际控制人郭倍华、刘少云、韩丹的一致行动人。

在公司需要再融资“补血”、上半年少部分董监高增持的背景下,公司实控人家族中,现任董事长郭倍华不久前减持5%,近期一致行动人盐城珑欣又在半年报及新一轮定增预案发布后的窗口期又立即减持1%,而且期间侨银股份的股价还较为低迷。

(本刊记者 李兴然)