文/ 杨旭然

“我是中国最大胆的投资人,也是中国最胆小的投资人。所谓胆小,就是说只要是30倍以上市盈率的股票,我一秒钟都不敢拿。”

董宝珍在很多人眼中是非常复杂的存在:他很成功,却又是失败的,他很失败,却又达到了无数投资人到不了的高度。

他可能是中国最接近于古典的格雷厄姆式的投资人之一,因此他能够在100元左右的价格大手笔买入茅台,却又在700元以下离开,转而买入低估值的银行股。

在众人眼里,这是一个本能彪炳千秋却又最终“匆匆烂尾”的投资案例。一个曾经与贵州茅台(SH:600519)紧紧绑定在一起的投资人,却早早放弃了茅台的股票,写出一本《茅台大博弈》。

贵州茅台股价表现(2012年6月-2016年6月)

社交网络上的董宝珍火力全开,不仅炮轰各路游资、成长股投资者,也时不时怼向那些名气响亮、大众意义上的价值投资者。

在他看来,任何脱离了格雷厄姆式“低估值”的投资行为都是异端,是要在“科学”、“理性”的价值投资体系面前被证伪的,甚至是应该被批判的。

因为对低估值投资的执着,他宁可选择卖出中国最优质的白酒企业。而正如大多数价值投资者所坚持的那样,白酒行业拥有着可能是全世界最好的商业模式之一。董宝珍在选择卖出时,这其中的决心可想而知。

但最终的结果似乎并不如意。买入银行股之后,董宝珍只享受了片刻的高光时刻,就在2018年迅速陷入泥沼——反而是茅台在调涨酒价之后,股价快速上涨,从500元上方一路上涨至最高2600元。

从2019年至今的董宝珍,都在试图不断地证明自己对银行投资的正确,以及其他人投资白酒、新能源等行业的错误。他的理论水平变得更加高,思辨与演讲的水准变得更强。但直到2021年,他旗下产品的净值却并不尽如人意。

01低估值投资标杆因为茅台逐渐走高的市盈率,董宝珍实际上在2016年底就已经开始研究更低估值的投资机会。

2017年,董宝珍因为茅台的坚持与获利名声大躁的时候,确实有睥睨天下的资本。

通过对贵州茅台的低估值买入、价值回归卖出而大获成功,名声大噪,他为整个A股市场树立了低估值投资模式的标杆。

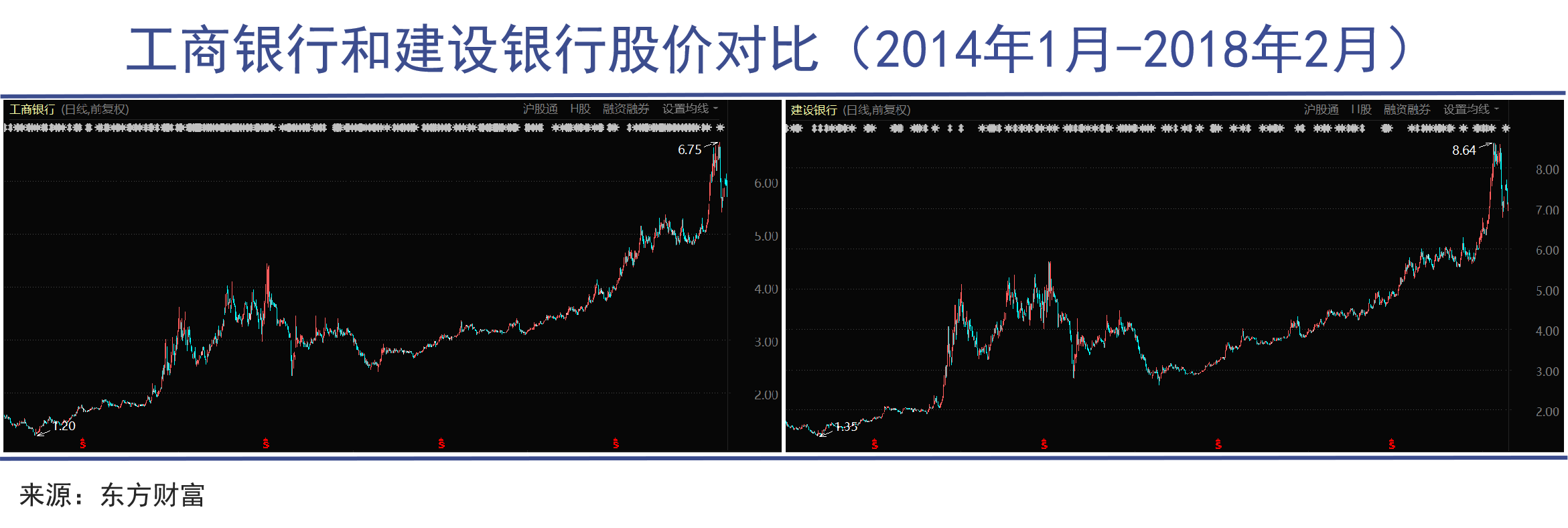

他进行路演并发行新的私募产品,将投资的重点放在了银行股上。在2017年末,当时几个大型国有银行的市盈率估值普遍在7-8倍之间,在A股市场中处于非常低的位置。

根据董宝珍的判断,由于此前多年中国银行业被市场主流所低估,并且“由于中国银行业体量非常大,低估幅度非常大,所有的银行股估值水平都被腰斩”,因此“这一轮(2018年以及之前的)估值修复应该是会延续几年。”

2018年是其开始建仓系统性买入银行股的年份。根据私募排排网的数据,董宝珍发行过的十余只产品中,否极泰二期开始于2017年中,否极泰三期、否极泰归德都是从2018年初开始建仓。

董宝珍的研究能力和理论能力很强,对于银行股价值的判断能够受到出资人的认可。但当时的银行股,特别是几个国有大行存在一个被市场忽视的情况:已经经历过一波大幅度上涨。

以建设银行为例,其2014-2018年之间的行情基本上以上涨为主,四年累计涨幅87.2%;中国银行累计涨幅接近65%;兴业银行涨幅100%左右,成长性表现最好的招商银行累计涨幅超过了200%。

2017年底到2018年初,上证指数在21个交易日中收出了19根阳线,其中银行股的涨幅尤其巨大,一个月的时间里累计涨幅普遍在20%左右——这对于以稳健和高分红著称的银行板块来说,是非常少见的。

当时的董宝珍志得意满,媒体舆论也在预期他的第二次成功。但谁也没想到的是,那已经成为了此后四年时间里再也无法逾越的高峰。

从目前董宝珍留存在网络上的信息看,他在2016年时就已经开始看好银行板块的投资机会:

2016年12月底,银行业在3季度就出现了企稳迹象,如果gdp不发生大幅波动,银行业最困难的时候已经随着16年的逝去结束了!下注银行业或者目前是最好时机!

那一年银行板块的市盈率更低,基本上都在6倍左右。而贵州茅台在一段时间的上涨之后,市盈率已经从2014年的十倍左右提升到将近25倍。可以看到,因为茅台逐渐走高的市盈率,董宝珍实际上在2016年底就已经开始研究更低估值的投资机会。

02格雷厄姆的困境“以低于流动资产账面值的成本,尽可能多地购买这样的证券。”

低估值是董宝珍在投资中最重视的要求,同时也是格雷厄姆式的价值投资与其他流派之间最大的不同之处。

一般来说,这种低估值需要企业具备较强的盈利能力的同时,还有较低的市盈率、市净率,甚至市值跌破净资产——因为种种原因,优质资产被市场定下严重的错误定价。

在格雷厄姆传世著作《聪明的投资者》一书中,总结了格雷厄姆-纽曼公司从事的业务,其中核心业务之一就是“净流动资产证券(或“廉价”证券)”,这种想法是“以低于流动资产账面值的成本,尽可能多地购买这样的证券。”

以及,他曾经在1946年致股东的信中写道:

目前公司的投资政策如下:购买证券价格在内在价值以下的证券。内在价值的确立需要通过仔细的分析,特别是那些低于清算价值的证券。

需要注意的背景是,格雷厄姆从事投资的主要年代(约1920-1940年前后),正是美国经济前所未有的大萧条时期,这场蔓延多年的全球性危机,也重塑了资本市场的投资逻辑:想要投资企业就必须做好企业破产的准备,因此估值必须尽可能压低,甚至市值要低于企业的清算资产,才有投资价值。

本杰明·格雷厄姆(1894-1976)

但随着二战之后,美国经济日趋缓解,企业的经营情况日趋好转,更多企业开始脱离经营的风险期,按照市值的定义来说,资本对企业未来能够获得收益的总额有了更高预期。

此后几十年的时间里,美股市场整体市盈率估值水平越来越高,按照格雷厄姆的清算式标准寻找投资标的变得越来越难。

时间进入到1970年代后,师从格雷厄姆的巴菲特,开始逐渐改良和升级其“捡烟蒂”式的投资策略,转向以更高的估值去投资那些商业模式更佳、盈利能力更强的偏成长型企业。

但格雷厄姆式的、对资本安全边际极端重视的投资策略,仍然渗入到了巴菲特的血脉之中。在几十年的投资生涯中,巴菲特以低市盈率买入优秀公司的案例,都普遍获得了巨大成功。

在中国,人们将价值投资脱离于格雷厄姆式的“捡烟蒂”策略,更多偏爱于相对高估值的优秀企业(甚至于不顾估值地盲目下注),以至于市场上很少有能够坚持低估值策略获得成功的投资案例。

从这个角度看,就能够理解为何董宝珍在茅台上的成功如此引人注目:一方面是股价从100到700的视觉冲击力,另外一方面,也是低估值投资的投资者们,需要一个这样的标杆旗帜。

03价值回归的艰难之旅低估值通常意味着对企业未来持续盈利能力的担忧,而这种担忧心态持续的时间总会比人们预期的更长。

之所以捡烟蒂式的低估值投资没有成为市场主流,除了经济环境因素的不同之外,其本身的局限性也非常明显。

格雷厄姆开创了价值投资的时代,自己却并没有如巴菲特一样,因为在投资方面的成功,成为世界级的大富豪。

甚至于,在有据可考的投资案例中,其最成功、收获回报最高的一笔投资,恰恰是GEICO保险公司——在当时是一家典型的成长型保险公司。

以低估值投资著称的格雷厄姆对此也难以解释,他只能有些尴尬地将其解释为幸运:

“一个幸运的投资机遇、或者一次极为精明的投资决策,就有可能赚到大钱,超过一个投资能手辛辛苦苦投资一辈子赚到的所有的小钱。”

董宝珍向巴菲特、芒格学习,在实际的投资操作中给格雷厄姆的投资哲学做了延伸。观察其此前几个主要的投资案例,包括伊利股份(SH:600887)、茅台和几家大型国有银行,都能看出对企业质量和持续经营能力有较高的要求,并没有因为低市盈率而放松对企业经营质量的考量。

招商银行股价表现(2014年1月至今)

而站在市场层面考虑,低估值通常意味着对企业未来持续盈利能力的担忧,而这种担忧心态持续的时间总会比人们预期的更长。

例如在买入茅台之后,董宝珍经历了漫长的煎熬。买入银行股之后,也陷入了与当年类似的困境与挣扎中。

为什么低估值投资者会面对如此多的困难?这其中有深刻的市场规律。如果不是内心非常笃定的价值投资者,对于这个模式是极难驾驭的。

观察过去极端低估值情况的出现,当一个企业或行业走向困境并完成反转,往往要经历几个阶段:

首先就是因为过度竞争或直接的外力作用,导致行业在财务数据尚未出现恶化的情况下,股价大幅度下降,市盈率降低;

此后一段时间,企业在经营层面的困难在财务数据上体现出来,低利润导致市盈率提高;

股价持续下跌,但经营层面企稳,市盈率下降到稳定状态;

投资者预期企业的经营情况将继续恶化,但当企业存在某种竞争优势、经营壁垒时,会帮助其经营稳定在一定程度,而不会持续恶化。但投资者往往视而不见,严重的低估值状态形成了;

企业经营情况的好转最终会体现在财务数据上,越来越多的投资者开始认可企业走出困境,企业股价上涨,市盈率开始提升。

这是一个漫长过程。例如贵州茅台的股价在2012-2014年之间经历了累计接近55%的跌幅,并在反弹回到前期高点价格之后再次暴跌40%,投资者享受价值回归之旅的难度超乎一般人想象。

经受住了这个地狱般磨练的过程,并最终能够获得超额收益,是董宝珍当初获得外界肯定最关键的原因之一。

至于在银行股上,董宝珍是否能够再次复刻在茅台上的传奇?外界对此的评价大多偏向负面和不确定性,但在董宝珍看来,他认为这是“必胜之战”。

04写在最后巴菲特在其著名的演讲《格雷厄姆-多德俱乐部的超级投资者》中,向听众详细阐述了“超级投资者”们是如何依照格雷厄姆式的价值投资原则大获成功,这些追随者们大多都获得了远超市场平均水平的收益。

但在中国成为格雷厄姆的追随者却是非常艰难的。一方面,在较强的流动性和低利率市场环境下,上市公司的估值普遍较高,另一方面,当低估值情况真正出现的时候,却往往因为情绪作用而变得更加低估,甚至到了离谱的低估情况。

格雷厄姆和他的追随者们

两种情况对于低估值型投资者都是煎熬。付出巨大的心血和与市场对抗的情绪成本,对于所有投资者来说都是艰难的。看到董宝珍在茅台和银行股上的困窘,大多数人选择的不会是追随,更多的是放弃。

耐得寂寞和煎熬的人才能在股市上赚到钱