文 | 谢泽锋

编辑 | 杨旭然

出品 | 巨潮商业评论(ID:tide-biz)

11月3日,比亚迪公布了10月份销量数据,次日比亚迪股价高开高走,大涨7.26%,距离万亿市值仅一步之遥。

比亚迪炸裂的销量数据引爆了市场的做多热情。10月份,比亚迪卖出了81040辆车,其中新能源乘用车销量达80003辆,年度累计410801量,同比暴涨超2.6倍。

暴增的销量让一众汽车新势力沦为“背景板”。

10月份,比亚迪一家的销量是“小鹏+蔚来+理想+威马+哪吒+零跑十广汽埃安+极氪+大众I.D系列+岚图总和的1.22倍”,足足的“以一打十”。

九月份,比亚迪新能源乘用车销量为71099台,十月份环比就增加了8904台,相当于一个月长出了一个新势力的数据。

尽管比亚迪盈利能力依旧孱弱,股价却连创新高。新能车销量已然成为资本市场对车企的估值锚,对电动车未来的巨大憧憬,甚至可以让资本忽略企业短期业绩的持续下滑。比亚迪俨然特斯拉在A股市场的翻版。

在缺芯潮来袭及上游原材料涨价的背景下,比亚迪垂直一体化发展的模式起到了效果,而既有的庞大销量规模,又让比亚迪对上游拥有稳定的采购优先权,相比近些年才崛起的新势力更具优势。

资本市场反映的是未来的预期,因此许多时候,股价往往并不和现阶段的利润相吻合。在当前的A股市场,股价的上涨就高度依赖行业的景气度。

大洋彼岸的特斯拉已经开始用高增的业绩印证资本的期待,而当下的比亚迪还没有兑现他超高的估值。一个月卖出8万台新能源车,是这家公司和他们股东最大的底气。

01 暴增的销量,下跌的利润今年以来,比亚迪陷入“增收不增利”的怪圈。

比亚迪是国产车企中唯一能够PK特斯拉的企业,这绝非是一句客套的吹捧。今年以来,比亚迪已经连续在6、7、8、9月夺得单月全球新能源汽车销量冠军。

特斯拉尚未公布10月销售数据,但据预测,特斯拉销量应该不及比亚迪。

截止今年十月份,比亚迪新能源车累计销售达到418619台。特斯拉今年前九个月的销量是30万台左右,就算加上10月份的数据恐怕也很难超过比亚迪。9月单月销量对比中,特斯拉也比亚迪少了14000台。

但吊诡的是,比亚迪销量不断创新高,净利润却出现大幅下滑。

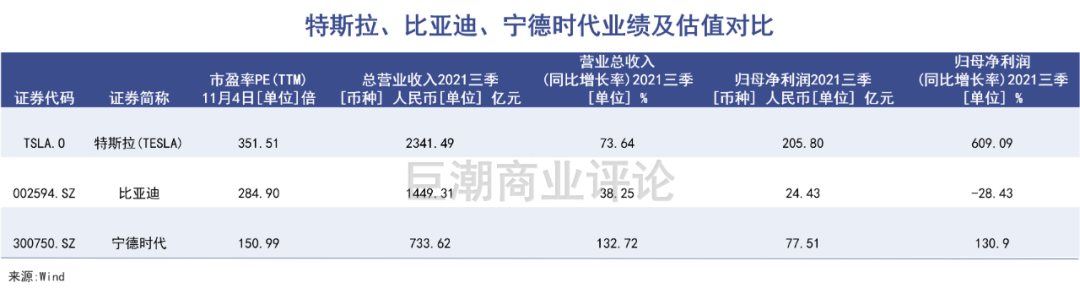

第三季度,比亚迪实现营收543.06亿元,同比增长21.98%;净利润12.69亿元,同比降27.5%。前三季度看,营收1451.9亿元,同比增长38.25%;净利润24.4亿元,同比下降28.43%。

如果扣除15亿的政府补贴等非经常性损益,其扣非净利润就仅剩8.86亿,重挫6成以上。可以说,今年以来,比亚迪陷入“增收不增利”的怪圈。

一大原因则是口罩业务的贡献大幅下滑。去年初疫情爆发,比亚迪电子(00285.HK)迅速转向口罩生产,短时间内便成为全球最大的口罩生产商,去年比亚迪单在防疫产品方面获得的净利润就达到25亿元,要知道去年整个比亚迪归母净利润也只有42亿元。

时间来到2021年,随着疫情趋缓,口罩供需局面扭转,今年前三季度,比亚迪电子归母净利润为21.57亿元,同比锐减50.25%。这直接压低了比亚迪的利润规模。

口罩业务这笔“横财”消失了,比亚迪需要寻找到可持续的获取实打实的利润的方式。

而作为公司“压舱石”业务的汽车板块,毛利率由去年底的25.2%下滑至今年上半年的19.5%。不过净利率有所回升,但也不到5%。

与此同时,崇尚工程师文化的比亚迪甚至玩起了“财务魔术”,通过大幅降低财务费用,保证公司盈利。

一手通过比亚迪股份(01211.HK)在港股增发募资250多亿元;另一手,通过偿还短期借款,压缩利息等费用,导致前三季度财务费用同比减少17个亿。

如果比亚迪财务费用维持去年的水平,那么今年前三季度,比亚迪扣非净利润将亏损8个多亿。

对于总资产高达2500多亿的比亚迪来说,通过调节盈余,合理“隐藏”一些利润是非常容易的。有评论认为,“不排除比亚迪刻意压低利润的嫌疑,毕竟利润太高,怎么好意思伸手向政府部门申请补贴?”

可以看出,当前比亚迪的利润含金量并不高,但市场并不吝啬给予其超高的估值。

02 暴涨的股价,超高的估值无论是销量还是渗透率持续大超市场预期,这是推动锂电池和新能车企业股价继续上涨的重要情绪因素。

二级市场上,上市公司的股价并非和业绩相完全吻合,走势相悖常常发生。

身处当下最火爆的赛道,新能车能否维持高景气度,是推动比亚迪股价的核心因素。这其中,最主要的指标便是销量。

今年前三季度,我国新能源汽车产量228.1万辆,同比增长172.5%;其中,9月份新能源汽车产销分别完成35.3万辆和35.7万辆,同比均增长1.5倍。

与此同时,新能车继续挤占传统汽车的市场份额,9月新能源汽车销量渗透率达17.3%;1-9月渗透率为12.6%。无论是销量还是渗透率持续大超市场预期,这是推动锂电池和新能车企业股价继续上涨的重要情绪因素。

估值方面,锂电池和新能车代表企业均高高在上,宁德时代、比亚迪、特斯拉PE分别为151、285及352倍。三家企业自2020年初至今年11月4日,股价涨幅高达4.9倍、5.8倍和12.9倍。

三家公司对比来看,特斯拉和宁德时代均处于高速增长阶段,而由于去年受益于口罩业务,导致基数较高,比亚迪利润不升反降,但营收增长也不到4成,这与汽车销量的暴涨形成强烈的反差。

由于三季报并未披露各业务板块经营状况,中报来看,比亚迪汽车业务收入392亿元,同比增长也仅有22.09%。

但这并没有影响其股价的持续飙升,随着股价的上涨,比亚迪已跻身全球第4大市值的汽车企业。和A股最大规模的车企上汽相比较,比亚迪市值是上汽的3倍多,利润却仅有上汽的大约十分之一。

03 打满的预期,迟来的拐点公司利润拐点开始逐步出现,比亚迪今年以来的毛利率和净利率均在微弱地回升。

业绩是印证梦想的试金石,市场预期几乎打满的时候,比亚迪的利润拐点却迟迟没有到来。

随着终端持续放量,市场期望比亚迪的盈利能力有望在四季度改善,毕竟股价已经反映了市场的情绪。

一是在全球芯片供应链紧张的情况下,由于比亚迪自身拥有车规级半导体,相较其他车企,受到的负面影响较小;此外,比亚迪深耕汽车产业20多年,相比造车新势力,对上游关键部件的把控要更强,比如对ESP、IPB智能集成制动系统等都进行了提前储备和锁定产能供应。

另一方面,比亚迪庞大的汽车销量,又令其拥有较强的议价能力。今年前10月,比亚迪产量高达550513量,去年同期也才316936辆,同比大增73.70%。产量在手,对上游更有话语权。

锂电池上游原材料价格持续飙升,锂辉石矿价格三个月近乎翻倍,价格达到2350美元/吨的历史新高。而动力电池的订单一般是一年一签,而特斯拉与宁德时代新签的采购协议都是三年期限。短期内原材料价格上涨,对这两家企业影响有滞后性。

此外,比亚迪采用自家研发的刀片电池,这部分成本需要内部消化。三季报并未披露各业务线经营状况,但考虑到上游硅料、锂矿、隔膜、电解液价格飞涨,比亚迪的压力不小。

但从财报来看,公司利润拐点开始逐步出现,比亚迪今年以来的毛利率和净利率均在微弱地回升。Q1、Q2、Q3毛利率分别为12.6%、12.9%、13.3%;净利率分别为1.2%、2.6%、2.7%。

有券商用比亚迪营收、毛利润分别减去比亚迪电子营收、毛利润,推算出Q3 比亚迪汽车&电池业务毛利率为18.1%,环比有所提升,预计贡献净利润13.68亿元。

随着新能源汽车销量的暴增,市场预期比亚迪将迎来利润拐点,复刻特斯拉2020年-2021年的业绩走势。

04 写在最后比亚迪距万亿市值进一步之遥,大洋彼岸的特斯拉早已跨过万亿美元市值大关。巴菲特认为“特斯拉不是理想的投资标的”,而遥远的东方,财务数据更弱的比亚迪,却让股神大赚特赚。

特斯拉俨然成为全球新能源产业链的估值锚,而比亚迪则是其在A股汽车板块最直接的估值对标。

当前的特斯拉迎来了股价和利润的“双击”,股价和利润均大幅飙升。如今比亚迪的股价走势向特斯拉看齐,利润却像是一两年前的特斯拉。

比亚迪超高的估值和疲软的利润完全不匹配,但资本市场对其未来有着巨大的憧憬。利润已经不是资本市场定价的重点,其估值取决于人们对这家公司有多大的想象空间。

对此投资者们信心十足。但三季报来看,比亚迪靠着还债降杠杆,才实现了扣非盈利。

身为全球销量最大的新能源车企,比亚迪超高的估值还需要更扎实的业绩来兑现。倘若巨大的销量迟迟换不回业绩的回暖,数百倍的市盈率估值,恐将变成股价杀跌的铡刀。