何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#宁德#

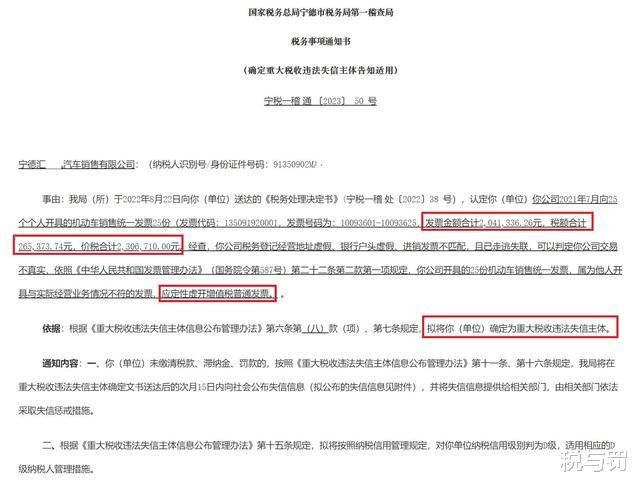

2023年6月7日,国家税务总局宁德市税务局第一稽查局发布了《关于送达宁德汇某某汽车销售有限公司<税务事项通知书>的公告》,以公告送达的方式向宁德汇某某汽车销售有限公司《税务事项通知书》(确定重大税收违法失信主体告知适用)。

宁德汇某某汽车销售有限公司存在为他人虚开机动车销售统一发票的行为,被所辖税务机关确定为重大税收违法失信主体,因涉嫌虚开发票罪被移送公安机关进行处理。

违法失信信息如下:

宁德汇某某汽车销售有限公司,2021年7月向25个个人开具的机动车销售统一发票25份,发票金额合计2041336.26元,税额合计265373.74元,价税合计2306710.00元。经查,你公司税务登记经营地址虚假、银行户头虚假、进销发票不匹配,且已走逃失联,可以判定你公司交易不真实,依照《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第二款第一项规定,你公司开具的25份机动车销售统一发票,属为他人开具与实际经营业务情况不符的发票,应定性虚开增值税普通发票。

税务处理处罚:

(1)你公司为他人开具与实际经营业务情况不符的25份机动车统一发票的行为,属虚开。

(2)该案件已达到移送公安标准,建议予以移送。

(3)对你公司虚开增值税普通发票行为暂不做行政处罚处理,在公安机关决定不予立案或者撤销案件、人民检察院作出不起诉决定、人民法院作出无罪判决或者免予刑事处罚后,再决定是否给予行政处罚。

虚开发票罪的立案追诉标准为虚开金额50万元以上或者虚开100份以上且金额30万元以上,上述宁德汇某某汽车销售有限公司虚开价税合计2306710.00元,已超过了立案追诉标准,将面临刑事处罚。

但对于具有从轻、减轻处罚情节,属犯罪情节轻微的,可以争取相对不起诉的结果。例如:

1.1.案例一:木某某虚开发票案

1.2.案号:福州市鼓楼区人民检察院不起诉决定书(鼓检公诉刑不诉[2015]79号)

1.3.简要案情:木某某对外虚开发票共计19份,票面金额累计13116425.8元。

1.4.不起诉理由:本院认为,被不起诉人木某某实施了《中华人民共和国刑法》第二百零五条之一第一款规定的行为,但犯罪情节轻微,且犯罪以后自动投案,如实供述自己的罪行,根据《中华人民共和国刑法》第六十七条第一款之规定,是自首,可以从轻或者减轻处罚。根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十三条第二款之规定,决定对木某某不起诉。

对于未能争取到相对不起诉结果的,可以在法院审判阶段争取缓刑的结果。例如:

2.1.案例二:林某某虚开发票案

2.2.案号:宁德市蕉城区人民法院刑事判决书(2020)闽0902刑初312号

2.3.裁判结果:本院认为,被告单位A公司及其直接责任人员被告人林某某,在没有真实货物购销的情况下,让他人为自己虚开增值税普通发票,金额累计500万元,情节严重,被告单位A公司及被告人林某某的行为均已构成虚开发票罪。公诉机关的指控成立。案发后,被告单位A公司及被告人林某某,能够如实供述自己的犯罪事实,均可予以从轻处罚;被告单位已补缴税款,亦可予以酌情从轻处罚。鉴于被告人林某某具有悔罪表现,其实施社区矫正条件基本具备,依法予以从轻处罚并适用缓刑。......判决如下:被告单位福建省A投资有限公司犯虚开发票罪,判处罚金人民币十万元;被告人林某某犯虚开发票罪,判处有期徒刑一年六个月,缓刑一年六个月,并处罚金人民币五万元。

3.1.案例三:何某等虚开发票案

3.2.案号:宁德市蕉城区人民法院刑事判决书(2018)闽0902刑初442号

3.3.裁判结果:本院认为,被告单位A福安分公司及其直接负责的主管人员被告人钟某某,在被告人何某的要求下,在没有真实工程施工的情况下,为他人虚开发票;被告人何某让他人为自己虚开发票,虚开发票金额累计2796.7825万元,情节严重,被告单位及被告人钟某某、何某的行为均已构成虚开发票罪。被告人钟某某作为被告单位直接负责的主管人员,犯罪以后能够自动投案,并如实供述本单位及本人的犯罪事实,被告单位及被告人钟某某均系自首,均可予以从轻处罚。被告人何某归案后,能够如实供述自己的犯罪事实,可予以从轻处罚。鉴于被告人钟某某、何某均具有悔罪表现,实施社区矫正条件基本具备,依法予以从轻处罚并适用缓刑。......判决如下:被告人何某犯虚开发票罪,判处有期徒刑一年十个月,缓刑二年,并处罚金人民币五万元;被告人钟某某犯虚开发票罪,判处有期徒刑一年六个月,缓刑二年,并处罚金人民币二万元。

#虚开发票罪辩护律师#

#虚开发票罪#