我们来看下万华化学2023年半年报里应收账款坏账准备的计提情况。

未逾期的账款,坏账准备计提比例为6.52%;

逾期1—30天,坏账准备计提比例为14.12%;

逾期61—90天,坏账计提比例为59.99%;

逾期91天及以上,全部计提坏账准备。

这说明万华化学对应收账款的管理是特别严苛的。

(大家想一想,其他企业年报里是否出现过这类特别严苛的、以30天为分界点的计提坏账的情况。)

没有逾期的应收账款,还要按6.52%的比例做坏账处理?

逾期超过90天的应收款,就全部做坏账处理?

我们都知道坏账准备的计提会减少公司的净利润。

如下图所示,今年上半年万华化学计提的坏账准备达到了9.83亿元。但凡公司动点小心思,把计提比例减少一点,这净利润不就更多了~

当然,只看一年的数据没意思,我们得跟往年同期做下对比。

2022年上半年,逾期超过90天的应收账款万华全部计提了减值准备。

2021年和2020年上半年,逾期超过90天的应收账款也是全额计提减值。

而在2019年,只有逾期超过1年的应收账款公司才全额做坏账处理。因此,拉长时间维度看,万华对应收款的处理似乎越来越谨慎?

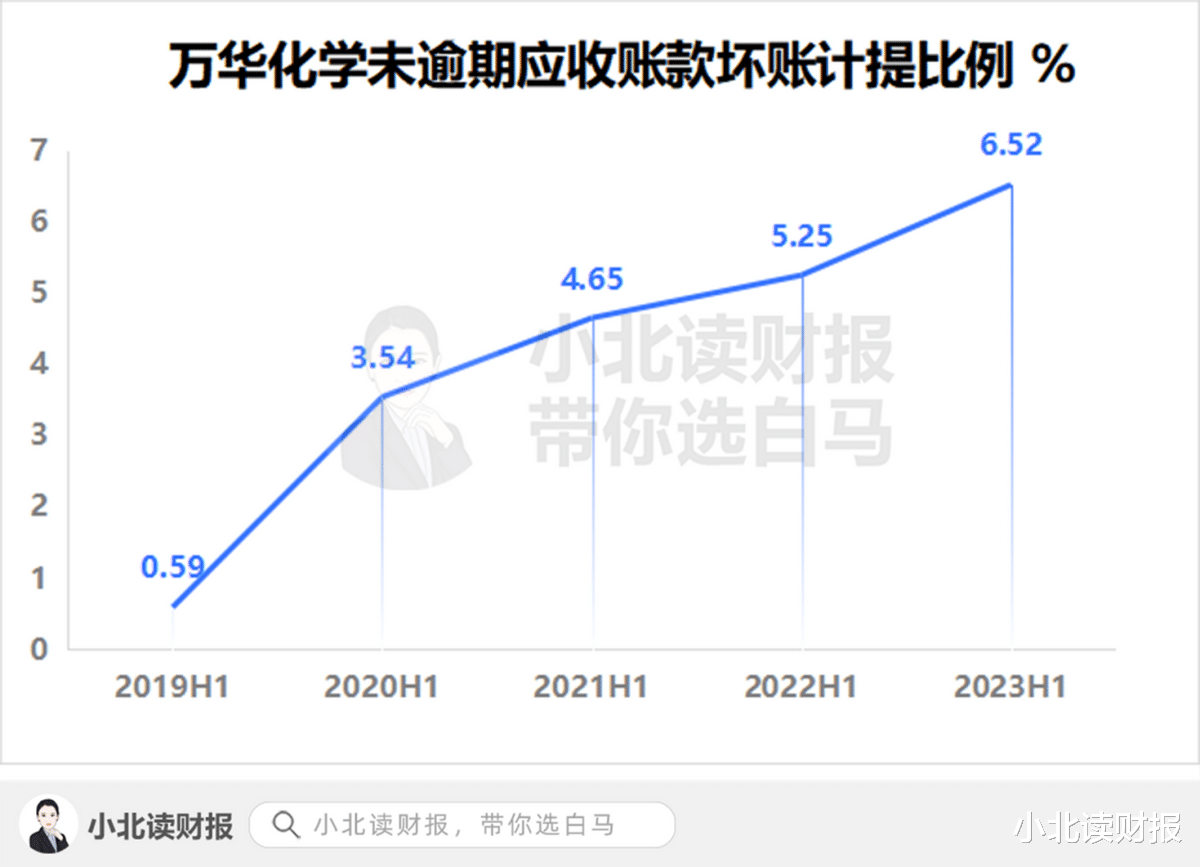

如果我们把万华化学未逾期应收账款坏账计提比例单独拿出来看,会发现公司这几年的坏账计提比例越来越高,从2019年的0.59%提高到了6.52%。

这可能是因为万华对坏账的处理越来越谨慎,但是,这是否也意味着公司账款的回收质量不如原来了?否则,为什么坏账的计提比例越来越大?

可是通过公开资料没有找到万华化学前五大客户的名单,也不知道它们在资信情况怎么样。年报里只给出了前五大欠款方的欠款金额,如下图所示,2022年第一大客户的欠款额占比为1.84%,前五大客户欠款占比为6.61%,反映出公司的客户比较分散,也不存在依赖单一大客户的风险。

公司这几年对未逾期账款的坏账计提越来越谨慎,是否跟下游客户的体量和抗风险能力有关呢?

文章开始提到过,万华化学对应收账款的披露,还有另一个特点,那就是以30天为分界点进行披露;但是很多上市企业都是以年为单位,对应收账款的账龄进行划分的。比如说被称为聚氨酯细分龙头的美思德。如下图所示:

一年以内的应收账款,美思德计提坏账准备的比例为5%;而万华化学对那些未逾期的账款,坏账准备的计提比例都到了6.52%;

对于4-5年还没有收回来的账款,美思德的坏账计提比例为80%;而万华化学对逾期超过90天的账款,就全部计提坏账了。

这样的数据对比,反映出万华化学的账款管理已经很精细了,公司清楚地知道逾期30天的、逾期60天的账款有哪些,方便公司采取措施挽回损失。

企业对资产的管理应该是一个又庞大又很细节的大工程,特别是对万华化学这样的年收入规模超过1500亿的大企业来说,资产管理的难度会更大。

然而管中窥豹、见微知著,从应收账款坏账准备的计提,我们会发现万华化学的账款回收管理已经做得很细化了,收入规模只有5个亿的美思德,其对账款回收的管理甚至还不如万华化学做得好。

原来看中报,都是看经营数据、管理层讨论与分析等,从没有单独关注过万华化学对应收账款的管理。今天也算是打开了另一个视角。

另外万华化学今年的中报已经披露了。

既年报解读直播之后,中报解读的直播我们也可以搞起来咯。具体的安排,大家记得留意群消息~