财中社 李旼/文

江苏毅合捷汽车科技股份有限公司(以下简称“毅合捷”)在2024年2月3日深交所发出第二轮问询后,终于在近日披露了第二轮问询回复,但仍有多方面澄而不清。

毅合捷自2023年6月28日向深交所创业板递交IPO申请以来,上市进程不断遭遇挑战,在当年7月23日就迎来了首轮问询。从递表开始,毅合捷共经历了两次中止审核,2023年9月30日,毅合捷就因IPO申请文件中记载的财务资料已过有效期,需要补充提交,首次中止;到了2024年3月31日,又因财务资料已过有效期需要补充提交,第二次中止审核。

尽管在2024年12月27日更新了第四版招股书,意味着其IPO有望继续推进,但对第二轮问询的回复拖了11个月,不免令市场充满疑虑。

境外收入占比高达九成

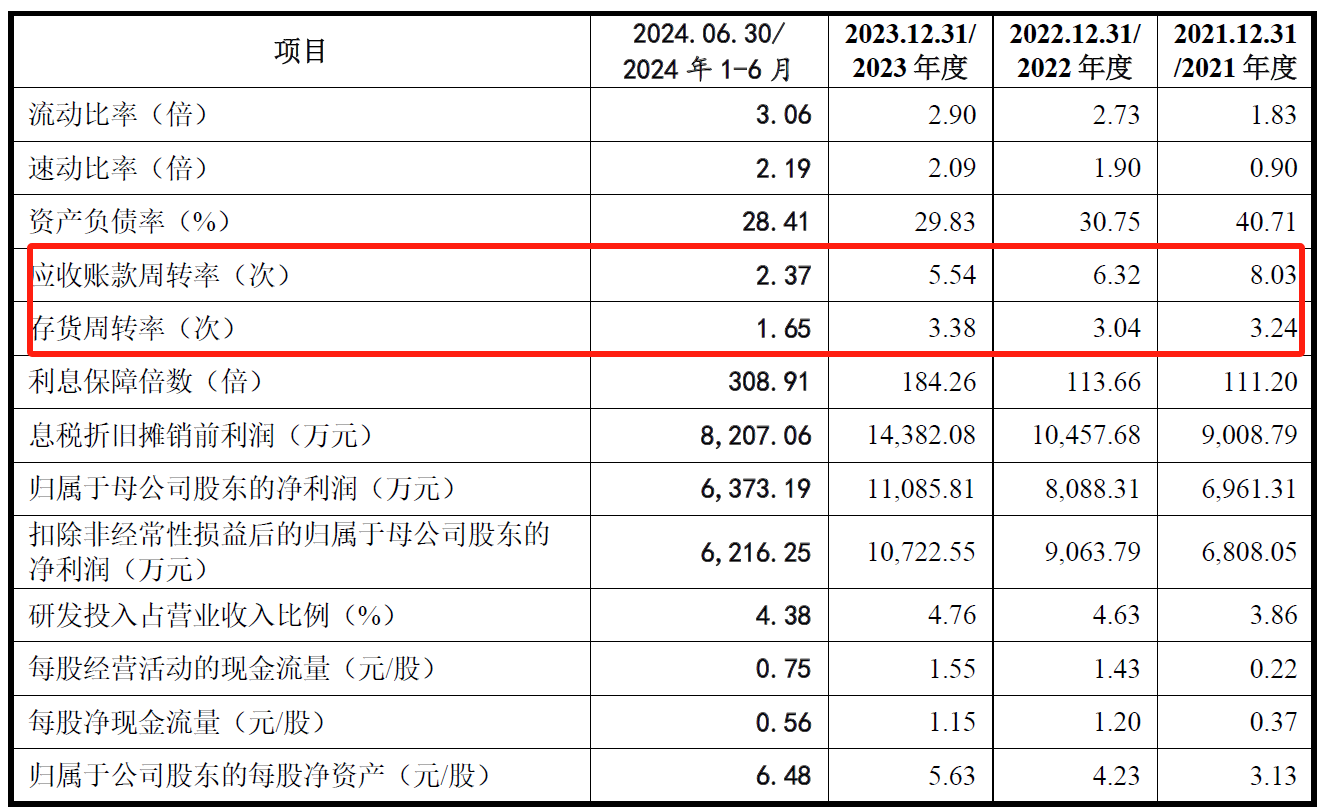

毅合捷的产品主要为涡轮增压器及机芯,服务于境外汽车后市场。营收增长显著,2020年至2023年,营业收入分别为3.22亿元、4.99亿元、5.43亿元和6.31亿元,同比增长率分别为54.97%、54.82%、8.74%和16.22%。扣非净利润也呈上升趋势。2024年上半年,营收同比增长了28.15%,扣非净利增长33.27%。

毅合捷2021-2024上半年主要财务指标(来源:招股书第4版)

毅合捷的毛利率有所波动,2020年至2024年上半年,其毛利率分别为43.37%、30.51%、32.80%、35.53%、33.69%,主营业务毛利率分别为43.32%、30.46%、32.71%、35.46%、33.70%。这引发了深交所的问询,毅合捷的回复涉及产品价格、成本和销售结构等因素的影响。

毅合捷2021-2024上半年毛利率(来源:招股书第4版)

此外,毅合捷的境外收入占比高达90%以上,这一比例在2021至2024年间始终维持在90%上下,欧洲、北美和南美是其主要市场。公司对此也承认,若主要市场发生波动,将直接影响公司业绩。

令人不解的是,既然90%收入来自境外,但公司并未在境外设立子公司或分支机构,仅依赖已有的销售团队,这在市场扩展和风险控制方面都是潜在隐患。

毅合捷2021-2024上半年境内外收入占比(来源:招股书第4版)

针对境外收入真实性的核心问题,尤其是2021年12月显著高于2020年和2022年的异常表现。毅合捷对这一问题的解释包括行业需求增长、客户采购行为以及单价合理性。具体到12月的异常数据,主要驱动因素一是受原材料供应紧缺影响,公司对ODM客户的生产备货周期延长,导致ODM客户(汽车零部件品牌商)收入确认延迟。二是2021年第四季度,公司宣布将在2022年第一季度对OBM客户(经销商与涡轮增压器专业修理厂客户)提价,导致部分OBM客户提前增加采购量,对12月收入贡献显著。

大额分红具体流向披露不足

值得特别关注的是,毅合捷不愿拿出资金在境外设立子公司或分支机构,但是在分红上却十分大方。

毅合捷在2020年-2023年曾大规模进行现金分红,招股书显示,2020年、2022年、2023年,毅合捷现金分红分别为1.3亿元、3400万元、1167.05万元,总金额高达1.76亿元。尤其是2020年,公司在扣非净利润仅为6563.20万元的情况下,进行高达1.3亿元的现金分红,且实际控制人刘全穿透持有公司86.26%的股份,意味着这部分分红大多流向了刘全本人。对此,深交所在首轮问询时要求公司解释大额分红的背景及资金流向,是否涉及关联方、客户或供应商,并是否存在通过体外资金进行商业贿赂或代垫成本费用的情形。然而,毅合捷仅表示,分红资金主要用于购买办公楼、银行理财产品以及缴纳税费,未涉及主要客户、供应商等关联方。

这种敷衍的回复并未能消除市场担忧,尤其是对于分红具体流向的披露不足,明显违反了信息披露的透明性要求。信息披露的不完整可能导致企业难以通过IPO审核。

研发投入不足,创新能力存疑

尽管毅合捷表示想要成为增压技术创新应用的领跑者,但在研发上的投入明显不足。2021年至2024年上半年(以下简称“报告期”),毅合捷研发费用率分别为3.86%、4.63%、4.76%、4.38%,与同行业可对比公司来看,报告期内,行业平均值分别为4.62%、5.43%、4.94%、4.89%,毅合捷研发费用率每年都低于行业平均值。

毅合捷2021-2024上半年研发占比与同行业比较(来源:招股书第4版)

而且,其研发人员数量也远低于同行,2022年和2023年,毅合捷研发人员数量分别仅为52人和65人,在同行中排名垫底。公司自称能够以客户需求为导向进行创新,但这一表述缺乏足够的数据支持,令外界对其未来技术发展的持续性和创新能力产生疑虑。

在首轮问询中,深交所就曾质疑“研发投入方向是否符合涡轮增压技术的发展方向和发展趋势,是否足以支撑产品创新并持续符合汽车后市场需求”。在第二轮问询中,深交所继续质疑发行人在无量产产品且下游市场较小的情况下,募集资金大规模投资10677.20万元新建氢燃料电池BOP系统是否合理;募投项目效益测算是否具备足够的现实基础;是否存在需求不足或产能过剩风险。

(来源:毅合捷第二轮问询回复函)

毅合捷部分回应了质疑,但仍未彻底消解外界对其募投项目合理性和实际可行性的疑问。尽管提及行业预测数据,但实际市场增长是否能够按预期兑现,以及发行人的市场占有率能否达到预测目标,没有确定性。

最突出的是订单和规模的矛盾。项目规划产能年产7000台空压机和3000台氢循环泵,而当前披露的意向订单仅有200台。如何消化新增产能,回复中未有令人信服的说明。

而且,尽管提到国际国内同行均在布局燃料电池空压机,但未具体阐述其市场优势或差异化竞争力。

(来源:毅合捷第二轮问询回复函)

此外,还有研发投入真实性与合理性,外购服务费及技术开发费的急剧增长是否为突击研发以支撑募投项目的可能性未充分澄清。

应收账款与第三方回款高企

除了研发投入外,毅合捷的应收账款问题也在首轮问询中就引发了深交所的关注。公司在报告期内应收账款逐年增加,各期末公司应收账款账面余额分别为0.89亿元、0.83亿元、1.45亿元和1.54亿元,应收账款账面余额较大,占当期流动资产的比例分别为33.38%、22.51%、28.41%和26.23%,占比相对较高,且应收账款周转率逐年下降,从2020年的8.65次/年降至2023年的5.54次/年,显示出赊账销售和资金回笼的困难。

毅合捷2021-2024上半年应收账款周转率(来源:招股书第4版)

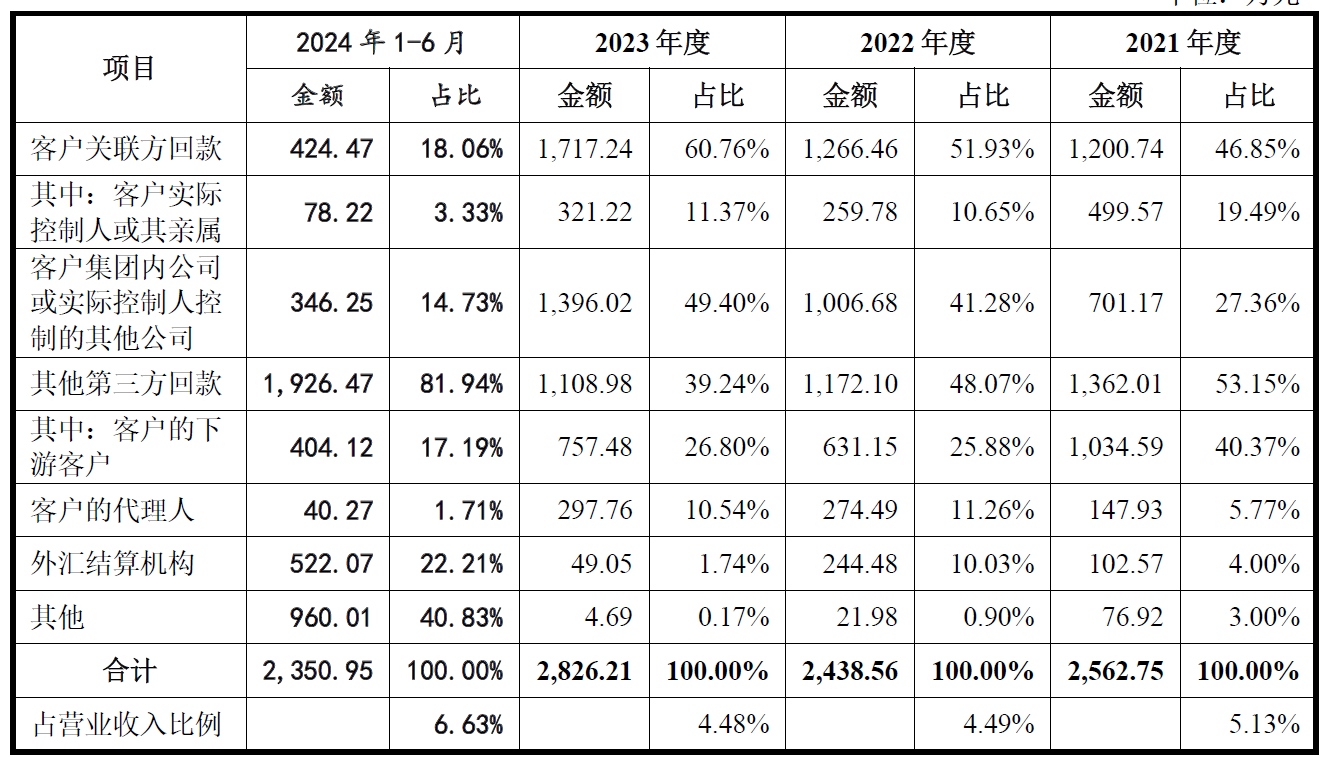

报告期内,毅合捷均存在第三方回款的情况,各期金额分别为2562.75万元、2438.56万元、2826.21万元、2350.95万元,占收入的比例分别为6.23%、5.13%、4.49%及4.99%,2024上半年增长尤为迅猛。公司对此表示是行业惯例。

毅合捷2021-2024上半年第三方回款情况(来源:招股书第4版)

虽然毅合捷在过去几年取得了一定的业绩增长,但其IPO过程中在IPO过程中面临多方面的挑战,包括市场竞争力、大额分红合理性、低研发投入、应收账款激增、产能扩张的合理性等,均为监管层和投资者所关注。尤其是在信息披露方面,公司的不透明操作让人对其上市后能否合规披露信息产生疑问。同时,考虑到当下激烈的市场竞争和变动,尽管公司依赖境外市场实现高收入,未来是否能持续满足成长性要求仍然是一个未知数。

毅合捷的IPO能否顺利过审,尚需解决众多悬而未决的问题。监管层的审慎态度和对信息披露的严格要求,可能成为决定其上市成败的关键因素。