X先生万万没想到,颇为谨慎保守的他,在做出拿回信托,提前还贷的那个夜晚,反反复复纠结的心情,当如今回头再看:

他只能感谢几个月前的自己。

是的,如今满网的“暴雷信息”足以让每个人都感受到彻骨的寒意。

去年年底,X先生又攒了一笔钱,这笔钱到底怎么用,让他有点犹豫,因为当时,他还是某目前已经停止兑付的信托产品的老客户了,几年下来一直相安无事,自己几乎是甩手掌柜式理财。

考虑当时的年化收益,可以说,像以往一样把本金加大,这完全是很大可能的一件事,但是偏偏X先生当时突然萌发了“提前还贷”的想法。

据说,因为他看到了张雪峰发了一条条“热搜微博”:

于是他开始认真的琢磨起,要不要提前还贷,毕竟手头的年终奖,加上此前的信托里面的钱,足以完结目前剩余的房贷。

而房贷本身对应的,也是目前一家老小在南京唯一一套改善自住的房子。

事实上,在笔者了解过的很多买房人中,对于自住群体来说,在今年的提前还贷热之前,接受提前还贷的比例就是远胜于投资客的。

去年的时候,笔者在写提前还贷这件事的,还提及一个案例:

当时一位粉丝,剩下的房贷数额不多,而且是多年前申请的,利率还是珍贵的4字头,但是,今年他还是有提前还贷款的准备。对此他的女朋友总认为“贷到就是胜利”,4字头贷款压力不算大,再加上现在南京能带押过户,她认为看楼市情况,要是明年有所复苏,把半投资的房子卖了,完全可以支持换房,手上还是留着一笔钱到时候买更好的。

X先生买房纯自住,后来也因为资金量一般,没再动过投资房产的念头,所有的钱都放在某信托,随着整体经济情况复苏未到其预期,他认为:或许在这个节点,最好的理财方式或许就是提前还清部分房贷。

X先生回忆,去年年底把钱陆续的转出,该信托当时还未陷入危机,经办的销售甚至还在签约新的合同,最终X先生的钱爽快的到帐。

他也没有一丝犹豫,迅速的把钱全部用于提前还房贷。

事到如今,看到自己的信托群里一片哀嚎(X先生结束信托服务后未退群),不由得一阵后怕:

以至于自己买的房子虽然也处于下行空间中,家庭资产毫无疑问也在缩水,但是与信托的暴雷相比,这些都不算什么了。

而群友们也纷纷感叹,这就是命好!

甚至有群友表示:

“买房也有好处,规避了理财、炒股的风险。”

今年,关于房贷的问题一直牵动每个买房人的心,先是张雪峰在微博上算了一笔贷款账,导致不少买房人开始认真算起了自己的房贷账。

有一位朋友曾经直接和笔者说:

“很多媒体像打了鸡血一样跟读者说,货币会贬值,富人就是负债多,穷人存钱都是给富人负债后增值的,所以当初买房贷款,大部分人根本没怎么算。账就签了合同。”

事实上,房价快速上涨期,这些说法很容易看上去宛如真相,

但是房价涨不动了,叠加贷款者的收入下降因素,实实在在的贷款压力就凸显出来了。

尤其是一算账,前期还的钱,利息占了大头:

以100万贷款总额为例,利率以当下4.3%的基准利率为准,贷款期限30年,两种还款方式:

等额本息:每月还款金额固定,其中前期还的利息偏多,本金偏少;等额本金:每月还款金额逐渐递减,其中本金固定,利息逐月递减。首先是等额本息,来看一下具体的账单:

每月月供4948.71元,30年完整的还下来,连本带利共计约178.2万。

从账单明细里也能看到,前面大部分偿还的都为利息,本金占比很少。而到最后利息也还的差不多了,大部分偿还的就都为本金了。

这也就是为什么像笔者这样选择等额本息的贷款人,还了几年的房贷,一看本金几乎没动的原因,因为前面还的都是利息!

那从什么时候才开始真正还本金呢?

从这张还款折线图可以看到,第168期,也就是第14年,月供当中本金开始占据大比例。才是真正还本金的时候。

同时,这一指标也间接告诉你,如果你的房贷已经偿还了14年,完全就没必要提前还款了,因为利率基本还完了。

再来看等额本金,以下是具体账单:

月供从第一个月的6361.11元逐渐递减至最后一个月的2787.73元,30年完整的还下来,连本带利共计约164.7万。相比等额本息,等额本金可以少还约14万的利息,看上去要更划算些。

但是,正因为如此,等额本金设置了新手压力期:一开始6361.11元的月供,要比等额本息的4948.71元,压力大不少。

总结来说,等额本金的杠杆度相比于等额本息,较低。

但是对于提前还款的必要性,等额本金要不如等额本息。

毕竟等额本金前期就已经还掉了大部分的房贷,越到后面提前还贷就越没有意义了。

这就是我们经常给大家算房产的投资效应,哪怕是原价买原价卖,也是亏损的状态,就是因为前期付出的房贷,大部分都是利息,这笔钱其实全部都是成本。

今年过不了几个月,关于”提前还房贷“的话题就时不时的冲上热搜,而如果此类这个话题讨论下配备的投票选项中,”会考虑“一项必然遥遥领先——

也正因为如此,年初提前还贷,也被人为的设置了不少障碍:

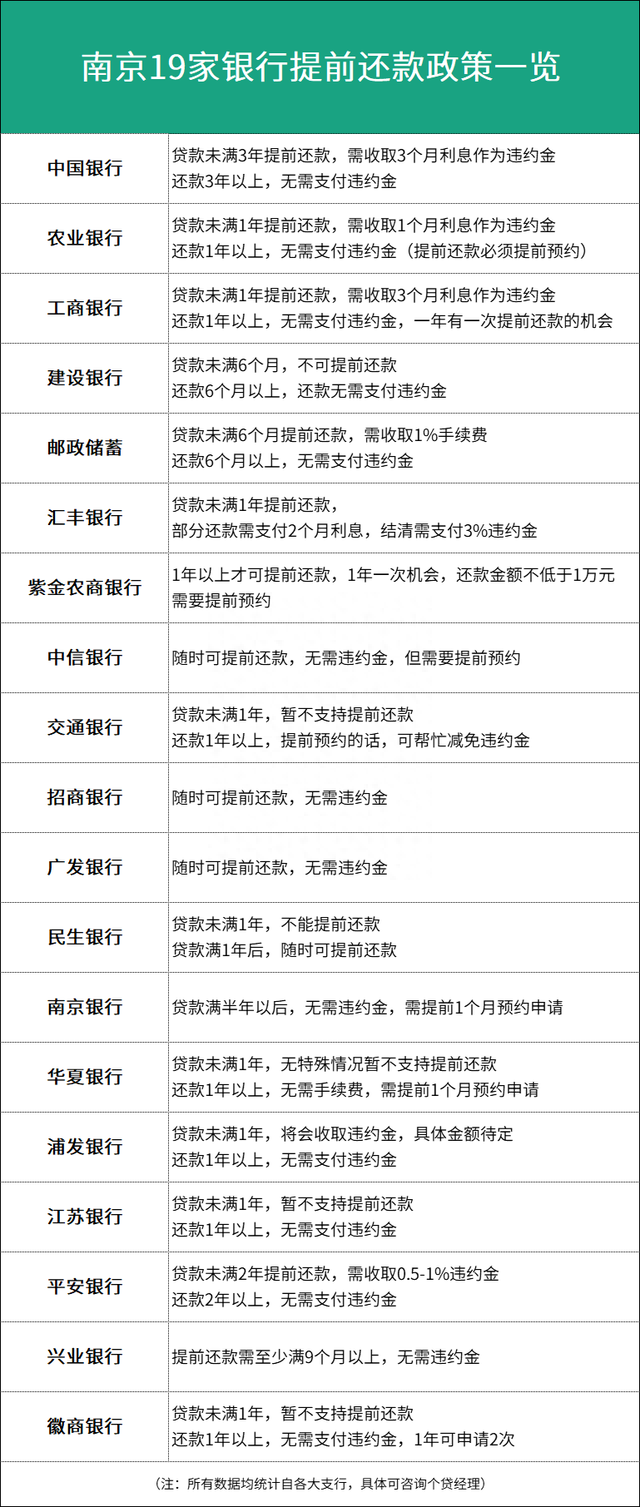

1、有很多买房人抱怨:部分银行政策为如果提前还贷就会收取违约金。

但是其实大部分银行,只是在执行在某一期限内还贷,有部分违约金的政策,这个政策,其实是签合同的时候就有,只是过去没有出现过这种扎堆提前到极短的时间内就要还房贷的情况(以前买房,至少5年以上才会考虑换房吧)。

后来我们也摸底了大部分的银行,除了合同执行部分外,其实没有额外因阻止还房贷而多出来的违约金:

从表格中可以看出,只有极个别的银行可以做到随时还款且不收取违约金,大部分银行基本上都需要贷款满一定年限【大部分是根据合同】,才可免费提前还款。

2、有很多买房人抱怨:当时很多银行关闭了提前还款的通道,或者预约3个月以上才能安排提前还款。

但是这一点也是经历最初的混乱之后,逐步在今年年中以后,提前还贷的流程走上正轨,现在想提前还贷的基本上都没有问题。

但是,除了类似X先生这样,真的能在短时间凑上一大笔钱提前还贷的买房人,其实是少数

大部分买房人最大的痛点,是前几年5字头、6字头利率上车 ,而今年政策传导在不断的降息趋势,导致买房人心理落差极大。

与其说大部分的买房人在纠结提前还贷好不好,或者自己手头理财行不行,不如说,其实他们都是缺钱的:

此前的高利率和眼下的收入下降的趋势,让房贷的话题变得格外沉重。

我们也不想再赘诉,自今年7月央行放风说贷款个人可与银行商议降低存量贷款以来,我们几乎每10多天就去咨询一波周边银行,但是目前为止,这个政策仍然在制定中。

就在下周一,央行又将公布新的一期LPR,降息趋势势不可挡,但是前期的贷款的买房人人,如何才能雨露均沾,这个答案还是在路上...