作者 |罗乾波出品 |波哥看楼市

01

政策大利好

今天上午,国务院新闻办公室举行新闻发布会,中国人民银行、金融监管总局、中国证监会主要负责人介绍了金融支持经济高质量发展有关情况。多项重磅政策同时推出,加大货币政策调控强度,进一步支持经济稳增长。

中国人民银行主要负责人介绍,在房贷方面,将降低存量房贷利率并统一房贷最低首付比例。具体是:

●引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。

●将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例。

●发布会上,中国人民银行还宣布,近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。

简析:

据波哥看楼市观察,这次央行市真的放了一个王炸级的三连招,尤其是对存量房贷利率下调50个bp,这是史上目前最大的幅度了。

当前存量房贷平均利率大约在3.92%,此次降低50个基点,相当于接下来存量房贷平均利率达到3.42%左右,这个幅度比较大。

如以商贷额度100万元、贷款30年还款方式计算,每月月供减少大约280元,30年可以减少利息支出共10万元。

这都是真金白银,对很多人来说,相当于30年的物业管理费不用另外掏钱了,妥妥的支持消费啊。

另外,据央行数据,截至2024年第二季度末,全国新发房贷利率已降至3.45%,上面的利率调降基本赶上了新房贷款利率了,这个力度不可谓不大。

对广大的存量房贷业主来说,是真正的利好,原来大家都在心心念念呼唤降低存量房贷利率的事情,这次央妈终于听进去了,一步给你搞到位,惊不惊喜。

此外,据悉,这是第二轮存量房贷利率下调。自去年9月25日起,存量首套房贷利率已经历了一波下调,借款人减少了利息支出。

人民银行在今年7月发布的《中国区域金融运行报告(2024)》中,以专题形式介绍了降低存量房贷利率政策的显著成效。

该报告指出,政策实施以来,超过23万亿元存量房贷利率下调,平均降幅0.73个百分点,每年减少借款人利息支出约1700亿元,对减少提前还贷、拉动消费增长起到显著作用。

另外,今天在发布会上,潘行长还说到:

“银行下调存量房贷利率,有利于进一步降低借款人房贷利息支出,我们预计这一项政策将惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数大概1500亿元左右,这有助于促进扩大消费和投资,也有利于减少提前还贷行为,同时还可以压缩违规置换存量房贷的空间,保护金融消费者的合法权益,维护房地产市场平稳健康发展。”

按潘行长这个说法,存量房贷降低后,释放出来的价值就很恐怖了,相当于有5000户家庭,每户每年发放了3万,一下子可以减轻5000户家庭的还贷压力了,银行让利于民,必将有效提振市场的许多信心。

比如,在让利方面,截至6月末,存量房贷规模为37.8万亿,利率下调0.5个百分点,意味着银行1年的利息收入就要减少1890亿,约相当于2023年银行业利润总额的8.2%左右。

上述的第二条,全国降低首套房首付的政策,有利拉动新房的购买,这点的力度没有那么大,就不多说了。

第三条,降准0.5个百分点,释放出来的1万亿,将不断流入实体市场,其带动效应也会很大。大家都知道,国内目前资金空转比较严重,巨量的资金都未进入实体市场和消费终端,基本都在金融圈体系内打转,而导致经济发展乏力和消费下跌。

当然,这此也是一个综合性的政策大礼包,剑指居民减负、提振楼市股市、刺激消费等,是一次有效的促进全国经济发展和企稳的大动作。

02

为何这么猛?

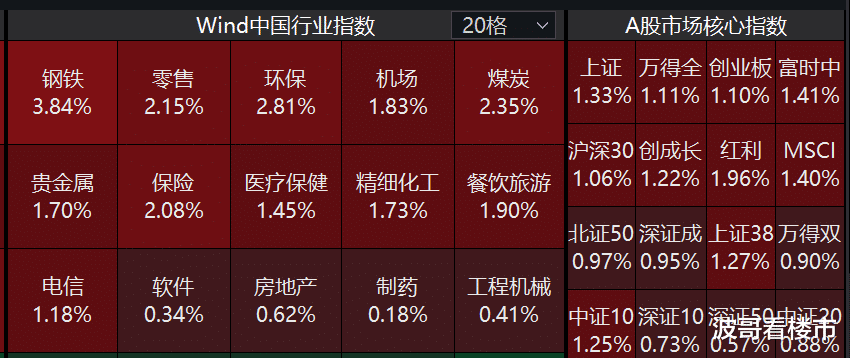

据波哥看楼市观察,今天的消息出来之后,楼市股市欢腾一片,譬如:

富时中国A50指数期货直线拉升,涨幅一度扩大到超2%。中国10年期国债收益率触及2%,再创新低,日内下行3.45bp;30年期国债收益率触及2.10%,日内下行3.75bp。

A股三大指数集体高开,钢铁、零售、环保、煤炭等行业涨幅居前等。

这不亚于一次强心针,迅速激活了市场的热情。

那么,为啥这次的力度这么大呢?

归结起来,主要是两点:

●其一,经济大压力下,需要快速有效提振。

前不久,央行和国家统计局分别发布了今年1—8月的经营运行数据,除出口的数据不错之外,投资、楼市、股市和消费的数据都在持续走弱,让大家心中忐忑不安。

而且,目前整体经济的发展遇到了较大的问题,在三驾马车中,固投和消费在继续下跌,市场寒气依然浓烈。

例如,在消费板块,其增长数据,还是在今年连续几个月处于下跌的情况下的结果。根据国家统计局的相关数据,相较于去年,消费总额,2024年总体上弱于2023年,并且1—8月份,也是一个下跌的大趋势。

受外部大环境影响,和国内房地产市场的拖累等,这几年大家都过得有点苦逼,而且这个趋势仍在下滑,导致阴霾重重,市场普遍都希望看到有效的大招,而快速去改变当下的困窘局面和恢复信心。

这个大家都知道,就不去费舌了。

●其二,楼市持续下行,严重拉跨了整体经济的发展。

这个体感,应该每个人都强烈感受到了。

近年来,虽然政府不断放出了许多的政策,但受制于大周期的深度震荡,一些政策的有效作用日益在减弱,拉不住总体趋势的下跌力。

而造成大家都普遍谨小慎微了,奶茶也不怎么喝了、馆子也不怎么下了、都快速学会蹭单位的电费和食堂了,苟成一片。

在楼市方面,库存依然高企,裁员和降薪等,已经从民营房企逐步向国央企进行传导,而房地产捆绑了众多相关产业,而导致其寒气不断向其他领域渗透和肆虐。

比如

在2024年上半年各大房企公布的业绩中,几乎所有企业的营收和利润都很吃力。

——保利发展、中海地产、华润置地、招商蛇口。除了华润营收增长13%以外,其他三家的营收原地踏步,但利润却惨不忍睹,华润(-25%)、保利(-39%)、中海(-24%)、招商(-34%)。

——五矿地产就是典型的例子,今年上半年公司收入仅为50亿元,同比减少40%;净亏损达到10.5亿元,同比大跌277%。

——绿地控股更夸张,2021年最高峰的时候,利润超过210亿,可到了今年上半年,利润只有2亿,短短三年,暴跌98%。

由此可知,以前大家都不太相信,作为楼市最后的压舱石和定海神针的一众央国企,应该不会被下行的寒气所感染;然而,时局急速嬗变,连这些浓眉大眼的中流砥柱都跌得这么严重,难道不能说明很多的问题吗?

而,这个变化,其核心原因来自于购买端的不给力,为啥不给力?

原因很简单,居民口袋变瘪了,对未来的预期变差了,都不敢消费,更别说去掏出一家人的积蓄去买房了,都纷纷捂紧了自己的六个钱包。

购买端的力量越来越弱,很多新房只能不断成为市场的库存,房企的消费业绩也大为缩水,其收入、利润等财务指标能好起来才怪。

其中,导致购买端超跌的一大因素,就是以前那些在高点上车的存量房贷业主们,其还贷压力较大,叠加就业和收入的不景气等,许多人的可支配收入业已变得不稳定和缺乏足够的有效支撑,大大挫伤了市场的购买力和消费的积极性。

毕竟,众所周知,房地产是居民最重要的资产,也是最大的负债来源,2/3的资产都是房子,而70%左右的债务都与房子相关。

或许,这也是本次央行,把大幅度降低存量房贷利率的动作摆在首位的主要原因。

5000万户的体量,每年减少房贷利息支出1500亿元——也即,未来每年将有1500亿的实有货币流入市场,再叠加其中的乘数效应,带动的消费规模,将是一个庞大的数字。

一言以蔽之,降低存量房贷利率,快速破解了存量房市场的重大堵点,在政策和公平层面,能有效消除很多质疑的声音,又能惠及1.5亿人,同时也能对新房去化方面进行有效的加持,对去库存也是一大利好,因为可以有效腾出一部分子弹,来考虑住房改善和升级的问题了。

同时,亦能有效推动其他消费的达成,和加速资金在房地产领域内的流动等,最后,必将驱策有效的资金,在经济大体系内有效运转。

利国利民利企,当为基础层面的强劲大动能,真实不虚。

因为,房地产并非普通产业,关联了约150个左右的产业,并且从一开始就与国民经济、地方财政、居民财产捆绑在一起,牵一发而动全身。

03

写在最后

据波哥看楼市独家观察,今天央行的降息降准等多箭齐发之政策,犹如一记春雷,快速炸响在神州大地,回归终端、回归民生、回归消费、回归楼市、回归实体等,其价值将是划时代的一大转折点,说是“史诗级的大招”并不为过。

毕竟,一直以来,楼市是国内经济发展中的重要引擎之一,其惯性依然强大,在新质生产力尚在成长的过程中,其地位短时间内难以被取代,这几年的情况基本已经印证了这一点。

救楼市,才能救经济,已成为各界的共识。

周期和发展模式的合理转换,冰冻三尺非一日之寒,要徐徐图之,步子迈大了,会扯疼蛋。

诚然,这样的动作,不仅仅是国内的单一问题。

为何,存量房贷千呼万唤始出来?

不得不提一下,也有外部的作用力在干扰。

比方说,美联储一系列的加息动作,掣肘了国内楼市的相关进程,如今老美自己扛不住了,外部压力得以缓解,给了国内一定的降息和调整空间,因此,本次,才得以释放出如此的大招,而振奋了市场的信心。

最后一句话总结一下:

大幅度降存量房贷利率和降准等,皆是刺激实有货币真正参与到实际经济的运行中,银行让利于民和为老百姓有效减负,令大家看到新的希望,市场才有信心去逐步发力。

在终端和底层,才能焕发出真正的动能,其他的自然会日上日新。

为38万亿房贷减压,你心不心动?

呸,应该供不起的房让银行收回去。责任两清。这样亏一次破产,但是能轻装上阵啊!不是两全其美吗?

死尸级也救不了楼市了。24秋C-D: 房价在近几年甚至十几年之内不可能上涨了。因为房子太多了。全国盖了8亿套房子,中国只有5.2亿个家庭。空置房有两亿多套。30~40%的空置率。拆房子的空地大约有1300多万亩,又可以盖2亿套房子。所以拆不掉,卖不掉。 且每年的房子的需求量只有几百万套。421家庭有3~4套房。 24秋D: 中国从2000年起的20多年间工资涨了5倍。房价涨了18~35倍。房价比收入高了4~7倍。因此房价下跌75~86%。才合理。没跌到位还将继续跌。跌得差不多的,跌幅渐缓。