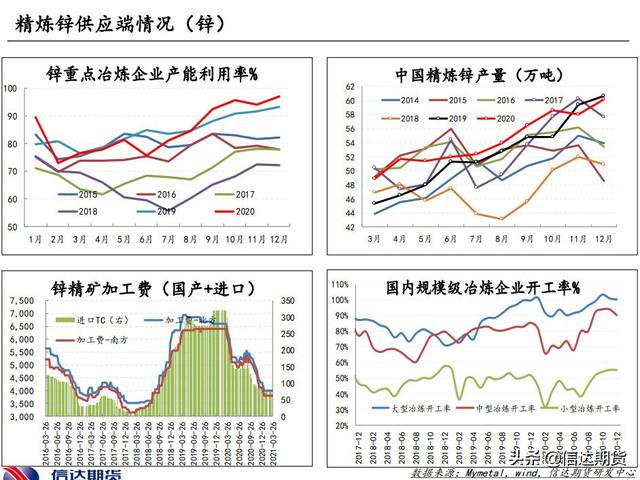

本周锌精矿TC价格国内维持低位,进口TC价格同样低位维稳,反应全球范围内锌矿依然处于偏紧的局面。当前加工费低位运行的情况下,冶炼厂利润依旧微薄,叠加国内北方限产及内蒙古能耗双控的情况下,后期部分冶炼厂可能继续压缩产量,短期之内供应端总体偏紧。但是国内矿山复工复产的预期,会使多头胜率下降。

需求下游镀锌厂复产,产量位于历时同期高位,全国镀锌板卷库存依然有小幅去库趋势,反映出消费韧性仍偏强,使得消费端的拉动可以更快的传导到锌价之上。但需求端存在隐患,下游镀锌板利润所在位置偏低,可能会影响产量的进一步上涨。

库存本周LME锌库存延续减少趋势,截止3月26日LME锌交割库存报271100吨,较上周同期增加5975吨。上期所锌仓单库存减少至38931吨。上周末国内三地现货库存22.67万吨,较前一周减少1.39万吨

观点宏观方面,中美可能加剧大国博弈,国内市场可能会在担忧与兴奋中来回切换,锌价波动性可能加强。基本面主要逻辑依然是矿端延续偏紧,低利润下可能存在检修范围扩大的可能性为锌价提供支撑。节后下游开工率有所回升,且库存有小幅去库,下游需求有回暖的预期,带动锌价向好发展。宏观方面若无较大波动下,预计短期锌价仍偏强震荡。

操作建议:做多

投资评级:震荡

风险因素:海外需求下降;疫苗消息

第一部分 锌

第一部分 锌

第二部分 铅核心逻辑及操作建议(铅)供给

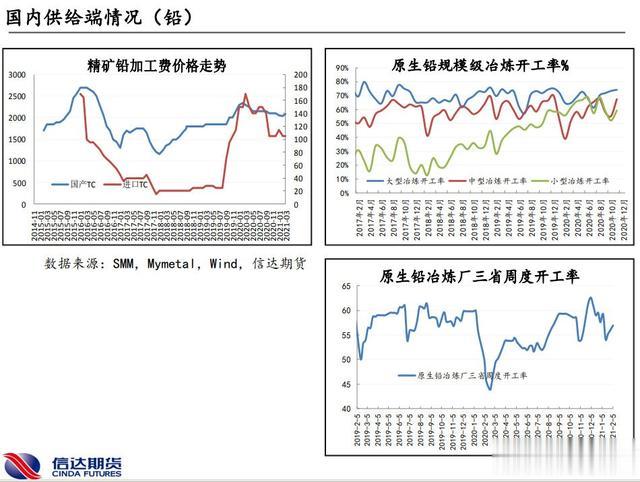

第二部分 铅核心逻辑及操作建议(铅)供给本周铅精矿加工费暂稳运行,炼厂因检修结束开工率回升,原料需求较大,目前炼厂二季度还未作检修安排,预计阶段原料采购偏紧,下月预计逐步转宽松。再生铅周内废电瓶市场成交情况尚可,铅价走强,废电瓶价格跟涨,贸易商逢高搬货增加,价高厂家到货情况较好,整体市场成交不错

需求终端电动自行车领域周内稍有补电池库存,储能类铅酸蓄电池消费需求略有下滑,汽车电池消费暂稳但终端商家反应电动车消费不温不火,4月份消费预期进一步弱化,目前电池厂已经开始促销电池。

库存本周伦铅库存减少较多,截至3月26日LME铅库存量118700吨,比上周同期减少4725吨。上周上海期货交易所铅库存转为减少,截止3月26日,上期所铅周库存38779吨,周减少5276吨。现货铅库存延续累积,本周末5地库存统计为5.073万吨,较周初减少5900吨。

观点宏观方面,中美可能加剧大国博弈,国内市场可能会在担忧与兴奋中来回切换,铅价波动性可能加强。整体来看,中央督查组可能回带动部分多头情绪,铅精矿近期到港量接连减少,铅锭社会库存后市去库速度放缓,再生铅企业利润处于低位,但下游消费起色不大,供应端四月份减少较多,短期来看铅价维持震荡。

操作建议:观望

投资评级:震荡

风险因素:海外需求下降;疫苗消息

研究员:信达期货有色金属团队

张秀峰有色研究员(投资咨询编号:Z0011152)

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。