最近最有流量的就是Deepseek了,这个核弹级别的AI大模型已经让微软、谷歌、英伟达等一众美国科技企业都震惊了,甚至微软都已经部署在他的Copilot+PC和Azure云。

“请分析哪吒2在票房100亿时,导演饺子获得的收入,并且计算税金和税后收入”

于是我们获得了以下输出(无论从内容和格式上,都是相当不错的,这里年轻税务咨询师可能会倒吸一口凉气了,会不会被AI代替?):

不愧是Deepseek R1,有推理过程,有输出非常漂亮的回答格式,分为4个部分,甚至还包括税务筹划和敏感度分析。显得非常“专业”。

假设以上计算都是正确的,那么我们确实都可以做出惊讶的表情。

——哇,1.59亿-2亿的税金

31.4%-40%的税负率

从这里看今天的这个标题一点都没错哈

Deepseek确实高级,但也会犯无奈的错误

强如R1这种模型,对于中等难度的税务问题还是不够准确,原因是在于税务法规的复杂性,税务文件的时效性以及错误互联网信息会破坏模型数据标注(这里不得不提美国的Scale AI公司,其专门做AI训练数据),初步看来AI存在以下7个错误:

错误1

营业税早在2016年就已经营改增,不能再称之为营业税。错误2

净票房还需要和院线以及代理发行大佬中影集团去切分,实际制作方或出品方的分账收入并没有那么多。

错误3

普通小规模纳税人前提是年500万收入以内,但其实动漫制作方公司来说,本身就可以按简易征收优惠来处理,因此通常不会是小规模纳税人,并且小规模一旦当月达500万,次月就是一般纳税人了,此时备案不及时就容易按6%来征收。

错误4

电影发行收入免征增值税,AI并未考虑到。

错误5

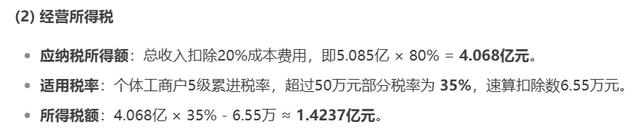

总收入扣除20%成本费用,那是劳务报酬所得,对于公司来说不存在这样的扣除。

错误6

没有从持股架构方面分析真实税负情况。而真实情况该制作方是一家注册在霍尔果斯的公司。

错误7

没有考虑在有限公司的情况下,企业所得税的情况。而真实情况该出品方是一家成都的公司,并且被霍尔果斯的公司控股。

(下图对部分错误做简单注释)

饺子导演税负情况正确的分析方法

因大家对纯粹的税务计算比较厌倦,在这里我只讲方法,省略计算(实质上我们未获取第一手的合同和成本资料,也无法计算精确税负)。

按架构分析

企业所得税和个人所得税

假设哪吒2制作仍然是霍尔果斯可可豆动画,而票房分账是通过出品方成都可可豆动画获取。

霍尔果斯可可豆

那么制作方霍尔果斯可可豆会产生制作收入和制作成本:

制作收入一般按合同从分账收入中收取,制作收入通常是固定的,但也有按超额利润进行分配的情况。

制作成本一般包含自身雇员(动画师、配乐师、配音师、场景设计师、人物设计师、剪辑师、分镜师、特效师等)、机器设备摊销、场地搭建和制作以及第三方外包成本。其中第三方外包包括:配音音轨制作、配乐音轨制作、特效分镜头制作、分镜渲染、分镜上色、人物设计制作等等。

以上收入和成本相减,并根据管理费用、销售费用和财务费用以及投资收益和损失形成应纳税所得,按25%征税(若制作公司申请高新企业则为15%,若小微企业则为5%)。

成都可可豆

成都可可豆主要是出品人,出品人负责组织筹集制片资金,动员演员、市场推广等任务,其主要收入是从分账票房中获取出品发行收入。其主要成本为市场推广费用、宣传设计筹划费用、融资财务成本以及其他提升影片质量的费用。

导演饺子个人

导演饺子本人其实存在多个角色,因此其个人所得税是比较复杂的。以下皆为假设:

工资薪金所得:这个不用解释了。税率3%-45%,最终并入综合所得按年汇算清缴,最高边际税率45%。

劳务报酬:这里只包括来源于其个人参与到第三方外包公司的特别技术运用,而对于自身关联公司不适合收取。税率为20%-40%,超过4000元可按比率扣除20%,最终并入综合所得按年汇算清缴,最高边际税率45%。

特许权使用费:若饺子参与剧本制作,则其获取的剧本使用费,无论剧本使用方是否实任职单位皆按特许权使用费征收。税率为20%,超过4000元可以按比率扣除20%,最终并入综合所得按年汇算清缴,最高边际税率45%。

稿酬所得:哪吒2的剧本改编若由饺子改编为漫画或小说,则将获得稿酬。税率为20%,可以按收入的70%计算,并且超过4000元可以按比例扣除20%,最终并入综合所得按年汇算清缴,最高边际税率45%

公司经营分红所得:从霍尔果斯可可豆以及成都自在境界两家公司可以取得分红收入,对于哪吒2来说应该是主要从霍尔果斯可可豆取得。税率为20%,按次征税,不需并入汇算清缴。但这里别看税率低,其公司是需要先交纳企业所得税的。

根据以上分析,不分红的情况下,导演饺子的税负率是不低的,但如果通过只分红取得收入,岂不是只有20%?——并不是,因为还有企业所得税,加起来并不低。

按经营内容分析

各方增值税

霍尔果斯可可豆

霍尔果斯可可豆是制作方,设计动漫角色、配音、配乐最终动画制作成影片,是自主开发动漫产品,可根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)申请简易征收。

“经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权)。

动漫企业和自主开发、生产动漫产品的认定标准和认定程序,按照《文化部 财政部 国家税务总局关于印发<动漫企业认定管理办法(试行)>的通知》(文市发〔2008〕51号)的规定执行。”

成都可可豆

成都可可豆是出品方,出品方一般涉及许可使用版权和电影发行收入,可申请免征增值税。《关于继续实施支持文化企业发展增值税政策的通知》(财税〔2019〕17号)

“一、对电影主管部门(包括中央、省、地市及县级)按照各自职能权限批准从事电影制片、发行、放映的电影集团公司(含成员企业)、电影制片厂及其他电影企业取得的销售电影拷贝(含数字拷贝)收入、转让电影版权(包括转让和许可使用)收入、电影发行收入以及在农村取得的电影放映收入,免征增值税。”

导演饺子个人

导演饺子个人取得收入通常情况下不涉及增值税,但若其直接对第三方取得劳务报酬可能会涉及相关应税业务,但稿酬或者剧本被使用的特许权使用费一般涉及个人著作权转让,按2016年36号文可享受免征增值税。

(以上分析具体运用时,还需要查看各方合同条款细节,我们没有获取相关信息,省略合同分析。)

结论

从上面并不详实的分析来看,想必屏幕前的你感受到税法的复杂了吧。

中国的税法因经济发展快而规范性文件变化多端,加上互联网检索的信息过于庞杂,各类信息错误较多,甚至还经常有些模糊地带存在诸多争议,对于税务咨询专业人士来说,有时还会犯迷糊。再叠加税务案子一般都有其架构和业务的特殊性这一因素,因此在这种情况下Deepseek R1这样的通用大模型很难获得准确的信息,从而也很难用不准确的信息得出准确的结论。

由于存在以上固有因素,简单的税务问答和计算,AI大模型往往是可以胜任的,但是涉及到专门的复杂项目就很难分析到位,其他咨询类行业也同样如此。

而对于标题说的饺子的税负,其实很难计算的,分母上的分账收入并非其个人收入,要被扣除上控股公司的成本也并非其个人成本,因此哪怕计算出分子上的税额,也没有任何意义了。

换个角度来说,如果仅仅考虑其直接收入(工资、劳务报酬、稿酬、特许权,不含公司运营的分红)的个人所得税,因存在扣除率20%和收入折算,我们可以计算出来税负是35%左右。

最后提醒一下,导演和明星们用个体户这种个人工作室进行个人所得税税筹,甚至核定征收,是极高风险的操作,从这点上来看,Deepseek你的回答可有点危险哦。

票房分账的基本规则

电影票房的分账是一个复杂的过程,涉及多个环节和参与者。以下是基于行业惯例的分账比例:1. 国家扣除(8.3%)

- 电影专项基金:5%(100亿 × 5% = 5亿)

- 营业税:3.3%(100亿 × 3.3% = 3.3亿)

- 剩余可分账票房:100亿 - 8.3亿 = 91.7亿2. 院线与影院(57%)- 院线和影院通常分走剩余票房的57%,用于覆盖运营成本。

- 计算:91.7亿 × 57% ≈ 52.27亿3. 制片方 + 发行方(43%)- 剩余的43%由制片方和发行方共享。- 计算:91.7亿 × 43% ≈ 39.43亿

二、制片方的实际收入1. 中影集团费用(约2.97亿)- 发行代理费:制片方分账的5%(39.43亿 × 5% ≈ 1.97亿)- 技术服务费:总票房的1%(100亿 × 1% = 1亿)- 合计:1.97亿 + 1亿 = 2.97亿

2. 制片方实际收入- 计算:39.43亿 - 2.97亿 ≈ 36.46亿三、成本扣除与净利润1. 宣发成本(3亿)- 包括市场推广、路演等活动。2. 制作成本(5亿)- 动画制作、特效、人力等费用。3. 净利润- 计算:36.46亿 - 3亿 - 5亿 ≈ 28.46亿四、净利润分配1. 导演分红(10%)- 计算:28.46亿 × 10% ≈ 2.85亿2. 主投方(如光线)(70%)- 计算:28.46亿 × 70% ≈ 19.92亿3. 联合出品方(20%)- 计算:28.46亿 × 30% ≈ 8.54亿五、导演的实际收入根据上述计算,导演饺子的分红约为2.85亿。但这并非全部收入,还需要考虑以下因素:1. 固定薪酬- 导演通常会有固定的片酬或工资,这部分可能在几千万到一亿元之间。2. 投资分红- 如果导演的公司参与了影片的投资,还会有额外的分红收入。总结综合以上因素,导演饺子的总收入预计在 3~5亿 左右。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片均来自Anton朱峰 中正信税研院。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。