山东钢铁股份有限公司(股票简称:山东钢铁)前身为济南钢铁股份有限公司(原股票简称:济南钢铁)2000年12月成立,2004年6月在上交所主板上市。

山东钢铁拥有从焦化、原料、烧结、球团、炼铁、炼钢到轧钢完整的生产工艺系统,钢材品种主要有型钢、棒材、钢筋、板材等,产品结构丰富、覆盖面广、规格较齐全、表面质量好、高强度、高技术含量、绿色环保和适应市场能力强。

2023年,山东钢铁的营收延续了2022年下跌的趋势,跌幅还有所加深,在千亿规模上,还是无法站住,重新回到了900亿规模。

山东钢铁所有的产品类别,包括辅助的“焦化、动力”业务,全部都在同比下跌之中,除“钢坯、生铁”之外的其他业务下跌幅度都和平均幅度接近。

虽然销量也都在下跌,但跌幅却比同类产品的营收小,比如板材的销量只下跌了1.7%,但营收却下跌了11.9%,原因很简单,板材的平均价格下跌了。也就是说2023年山东钢铁是“量价齐跌”,价格下跌的幅度更大,也是全年营收下跌的主要原因。

分地区的营收构成我们就不看了,其出口的营收规模为18.7亿元,占营收比为4%,现在看来还不太重要。

净利润表现方面,2022年还只是盈利腰斩,2023年就开始亏损了,而且亏损的额度还不小。这是山东钢铁自2017年以来,连续盈利六年后的再次亏损。

在2022年末和2023年初,山东钢铁的单季营收也出现过反弹的迹象,只是很快就掉头向下了,而且本次下跌已经持续了四个季度,极有可能掉入螺旋下跌的不利形势中。净利润的表现就更麻烦了,已经连续三个季度亏损,特别是2024年一季度的亏损高达6.4亿元,这已经超过2023年全年的亏损额了。虽然2023年一季度的亏损也比较大,但2022年一季度的盈利还不错,这就不能认为,一季度亏损或者盈利下降是其“正常”的季节性波动。

山东钢铁的毛利率一直都不高,2021年这个行业高光时刻,他们的表现也不太好;实在要说过得去的年份,那还得追溯到2018年了。最近五年的销售净利率和净资产收益率都不太好,有趣的是,2021年,当时的毛利率同比增长了两个百分点,但销售净利率只增长了0.3个百分点。2022年,毛利率下滑了近3个百分点,而销售净利率只下滑了0.6个百分点。能玩得这么“平滑”,必须得有多年抹大白墙的经验才行。

不用怀疑,就是期间费用占营收比“摆脱”规模效应的影响起到的作用,营收最高的2021年,期间费用占营收比也是最高的,注意是占比,而不是支出金额,因为金额就高得太多了。特别是其中的管理费用有翻倍不止的增长,我们就来翻一下旧账,看看是什么情况。

他们自己在财报中解释为“管理费用增加,系公司本期按照有关规定计提统筹外费用所致”,描述得很专业,连我这个财务专业人士也看得一头雾水。但是,附注中是会提供明细的,我们当然还得自己看一下。

职工薪酬从2020年的55亿增长至2021年的200亿元才是关键。就说成给员工分享了业绩;似乎这样说,大家就能更明白一些。

不再去纠结旧账了,2023年的期间费用大幅下降,但占营收比却还是上升了,这也是最近五年中唯一出现主营业务亏损的年份。只是0.7个百分点的亏损,看起来还不严重。再厉害的抹墙师傅遇到了张家界那种“天门”也会补不平的。

其他收益方面,政府补助和资产处置收益(非流动资产处置收益和无形资产处置收益各有1.7亿元)均有不错的净收益,抵消掉资产减值损失后,还有4亿元的净收益。

4%的毛利率并不是终点,2024年一季度的毛利率已经跌至0.1%,期间费用再怎么节省也得开支,主营业务亏损就只能进一步扩大了。

2023年“经营活动的净现金流”近几年来首次出现净流出的情况,好在投资规模降至10亿元以内,似乎他们已经感受到了严峻的经营形势了,减少那些不必要的投入,而尽量回收资金。

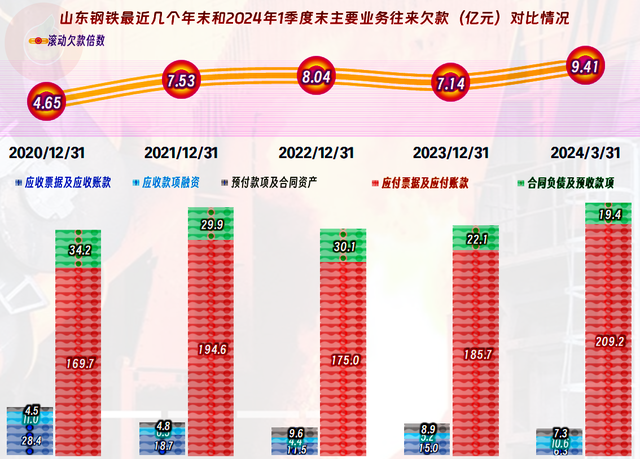

原因并不复杂,折旧摊销回收的资金有20多亿元,但应付项目却减少了35亿元,供应商们不那么配合了,是不是看到了有风险想抽身,还是其他什么原因,我们就不知道了。

如果我是他们的供应商,可能也会觉得这样的应收应付结构,似乎滚动不起来。不过从这里看,供应链上的欠款,不但没有下降,甚至还在增长,特别是2024年一季度末仍在较快增长。

长期偿债能力并不差,但短期偿债能力的持续下滑已经比较严重了。有朋友要说,前几年就差不多是这样,山东钢铁还不是过得挺好的吗?虽然这话有一定的道理,但是,经济下行期和增长期的玩法是不同的,下行期给金融机构和供应链的“安全感”不是靠体量和靠山来提供的,而是要靠真金白银。

最近两年已经开始“缩表”(总资产减少),随着固定资产投资规模的下降,折旧和摊销却仍在持续进行,如果营收不增反减,流动资产和负债也可能萎缩,缩表就很难避免。

货币资金的规模还是挺大的,应对短期有息负债问题不大,何况山东钢铁这类企业想要续贷,也是没啥问题的。其次就是存货的规模也比较大,这在钢铁企业中也比较普遍;前面已经看过了,应收类的业务款项并不高。

主要的有息负债是应付类业务款项,占比近三分之二,其债务问题主要看供应链上合作伙伴们的支持程度了。只要营收不大规模萎缩,这方面一般不会出现太大的问题,就算有持续亏损,只要额度不大,似乎也有大股东增资这类办法来解决。但是,如果亏损额度大了,估计谁也帮不上忙,甚至也不太愿意帮忙。

存货的规模最近两年得到了控制,但是,2024年一季度的存货又开始大幅增长了。虽然有春节等影响因素,但还是能反映出市场仍然相当低迷的状态。

有息负债的减少也是缩表的原因之一,因为债券和长期借款都会陆续到期,本来也需要滚动着来循环。如果盈利能力长期低迷,就只能同规模循环,而不能实质性降低了。如果亏损不大,“折旧和摊销”中也能拿部分来清偿债务,适当降低一些杠杆,现在不仅仅是财务风险问题了,还对财务费用这个以前不重视的支出项也在意了。

山东钢铁现在面临的问题不小,前段时间还有朋友问我他们家会不会退市,这方面我倒是不专业,但显然不是那么容易的。毕竟有靠山和没有还是不同的,现在的靠山还是有用的,除非拖得太久了。

声明:以上为个人分析,不构成对任何人的投资建议!

关键是工资涨幅大了吧?