我一直都不太看好赛力斯,因为其这些年大规模烧钱来转型,赚了眼球,但却亏了大钱。但是,努力似乎是有效果的,在大家都在猜测赛力斯还可以坚持多久的时候,人家2024年一季度开始赚钱了。

这可能与赛力斯跟华为的合作深化有关,这会不会带动大家都去拥抱菊花呢?我认为极有可能,有些销量太小的品牌已经面临生存危机,死马当活马医,无所谓了,何况还有赛力斯这个成功案例呢?

甚至有些头部企业,以前嘴硬是因为自己的经营还不错,现在销量大跌后,嘴就没得半年前那么硬了。

如果仅看营收,赛力斯已经连续三年保持增长了,特别是最近两年的营收规模都超过了300亿元。

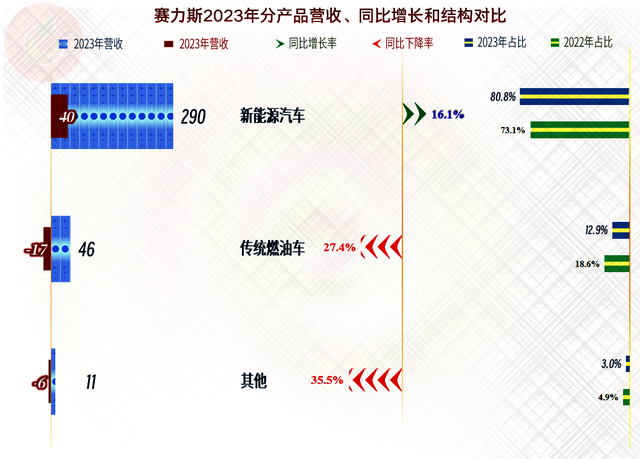

分产品来看,2023年“新能源汽车”增长了16.1%,“传统燃油车”和“其他产品”都在下跌。这就导致其“新能源汽车”业务的占比已经超过了八成。从营收规模和产品结构上看,赛丽斯的转型,都算是比较成功的。

2023年,其“新能源车”销售了15.1万辆,同比增长11.8%,低于该产品系列营收增长的幅度。也就是说,其单车的销售价格是有一定增长的。

这种现象我们当然是看到了的,市场上其销售的与华为合作的车辆,价格可不是太亲民。

国外市场的增长还不错,这一点有点出乎我们的意料。一般认为,赛力斯的产品可能很少出口,从其占比14%,规模达50亿元的国外市场销售额看,出口方面虽然还说不上做得太好,但也是在有序推进的。

看净利润的情况,心又凉了大半截儿,2023年已经是赛力斯连续第四年较大规模亏损了。如果要说有什么可喜的地方,那就是亏损的额度同比是下降的。

总算说到关键了,分季度来看,赛力斯2024年一季度营收同比增长了4.2倍,在最近九个季度中,首次实现了单季盈利。这个表现可不得了,如果全年能够延续下去的话,2024年的营收规模过千亿都有可能。

从其成本费用的构成情况来看,2024年一季度已经实现了主营业务盈利,而不是靠政府补助之类的间接方式达成的。这主要得益于营收的高速增长摊薄了期间费用,以及毛利率同比和环比的大幅增长。

其实,赛力斯2023年的表现并不好,毛利率略有下降,销售净利率和净资产收益率仍然是没法看的水平。

分产品来看,其新能源汽车的毛利率略有下降。另外两项,其正在退出中的业务,毛利率反而是有所增长的。

国内市场更卷一些,2023年的毛利率同比在下跌,但国外市场的毛利率不仅比较高,而且还能够实现小幅增长。

从成本费用构成来看,2023年的主营业务盈利空间实际上还不如2022年,毛利率下降和期间费用占营收比上升同时存在,让其主营业务的亏损还略有扩大。

最终亏损减少的主要原因在其他收益方面,除了政府补助外,最大的区别是有17.9亿元的投资收益。他们对此有说明,主要系转让子公司的股权,由成本法调整为权益法核算,所确认的投资收益。这个理解起来稍微有点复杂,只要记住只是算账方法不同导致的差异,并没有真正赚到钱就行了。

赛力斯最近几年的现金流量表现并不是很稳定,在2021年和2022年,因为当年有较大额度融资,“经营活动的净现金流”为净流出的状态。

这个很好理解,平时可以多占用供应链的款项,当有钱的时候,得把这些链条松一松,以便以后能占用更多。

“经营活动的净现金流”和净利润的差异当中,也可以看到这种影响。我们当然注意到,2023年,其对供应链方面的资金占用,增长了90多亿元,这是相当夸张的。

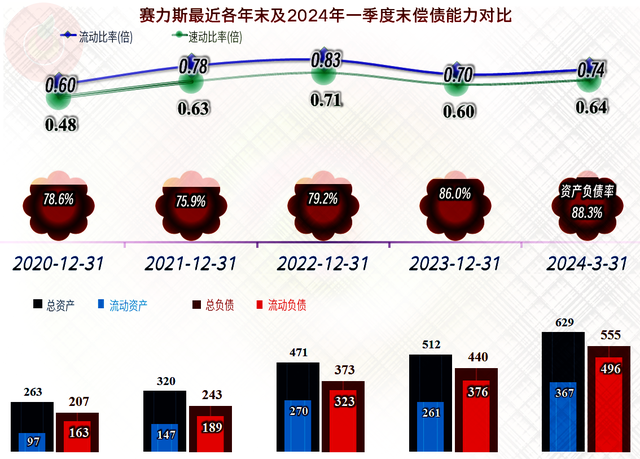

不用说,我们也知道,持续大额亏损的赛力斯,长短期偿债能力都比较糟糕,这也是我们前面说,其究竟还能坚持多久都是个问的原因。

但是,峰回路转,2024年一季度营收大规模增长,主营业务实现盈利,确实有摆脱这些年低迷的迹象。在增长较快的新行业中,一旦起飞,后续发展真的不可限量。

但是,赛力斯也不能高兴得太早,其热销的产品,质量要可靠,必须经得起市场的考验才行。另外,靠菊花赋能,并不见得可靠,以前被其抛弃的公司,后来都比较惨。

声明:以上为个人分析,不构成对任何人的投资建议!