昨日夜间,外盘欧美股市涨跌不一,原油期货回调,内盘黑色系集体翻绿。

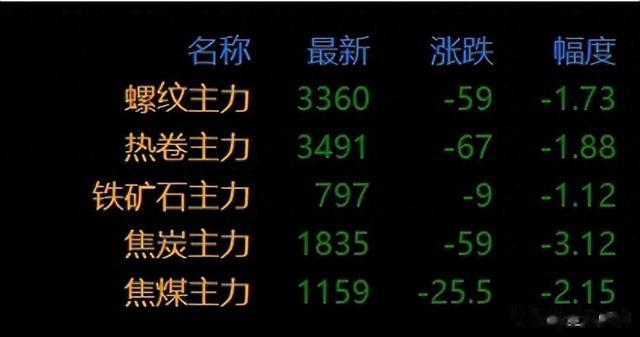

日前钢材盘面上涨多受情绪驱动,商家操作多以兑现出货为主,且中央经济工作会议中,针对楼市股市,并未有单独的具体任务上的安排,令此前市场对此的超预期进行修正。上证指数再度杀跌,黑色链同步下行,螺纹收跌1.73%于3360元/吨,热卷回补缺口,收报于3491元/吨。

12月13日,唐山迁安普方坯资源出厂含税下调20,报3120元/吨,杭州、南京、贵阳、昆明等少数市场螺纹钢价格下跌10-30元/吨。

宏观面:中央经济工作会议在北京举行,要提高财政赤字率,适时降准降息,打好政策“组合拳”;欧洲央行下调三大关键利率25个基点;美国11月PPI同比增长3%,预估为2.6%。

检修方面:2024年12月11日全国201家生产企业中有75家钢厂共计119座高炉检修停产,总容积为99670立方米,较上周增加430立方米,按容积计算主要钢铁企业高炉开工率为75.69%,较上周下降0.04%。其中,山西省内已累计停产检修高炉7座,检修容积6020m³,日影响铁水产量约在1.85万吨,日产能利用率为81.9%,相比上期下降0.7个百分点。此外,12月河北地区高炉检修新增4家,包含两座1080高炉、一座2000高炉和一座308高炉。

供应方面:247家钢厂盈利率连续回落第8周至48.05%,日均铁水产量环比上周减少0.14万吨至232.47万吨,为10周低位。不过,当前钢厂盈利率较去年同期高出12.5个百分点,整体减产意愿偏低,日均铁水产量同比增幅扩大至2.5%。短流程方面,电弧炉利润回升,电弧炉钢厂产量续降,但减产动作也逐步变缓。

本周,中共中央政治局会议和中央经济工作会议相继召开,明年要实施更加积极有为的宏观政策,市场情绪一度得到提振,带动部分投机性需求。不过,淡季钢材需求持续性不足,后期仍将走弱。同时,本周样本钢厂高炉、电炉减产力度不大,预计后期继续保持小幅减产态势。

综合来看,螺纹产量库存回落,表需增加,热卷产量库存增加,表需平稳,整体钢材供需环比小幅好转,不过宏观预期已经落地,短线炒作或暂告段落。考虑到原料和成材冬储补库预期均不强,基本面端自身暂无向上驱动,盘面继续上行有一定阻力,或转为弱势震荡行情。

湘钢下调20元/吨!!

1、螺纹钢下调20元/吨:HRB400E材质18mm螺纹钢出厂指导价执行3420元/吨;

2、盘螺下调20元/吨:HRB400E材质8-10mm盘螺出厂指导价执行3500元/吨;

3、高线下调20元/吨:HPB300材质8-10mm高线出厂指导价执行3620元/吨;

上述价格自2024年12月13日起执行。

山西高义

1、高线平稳:Q235材质8-10mm高线出厂价格为3450元,6.5加价80元;

2、盘螺平稳:Φ8-10mmHRB400E盘螺出厂价格为3600元,6加价200元;

上述价格自2024年12月13日起执行。

包头亚新

1、螺纹平稳:HRB400EΦ18-25mm螺纹出厂价格为3390元,12-14mm加价140元,16mm加价30元,28-32mm加价50元;

2、高线平稳:HPB300线材Φ8-10mm高线出厂价格为3310元,12mm加价20元,6mm加价200元;

3、盘螺平稳:HRB400EΦ8-10mm盘螺出厂价格为3410元,12mm加价30元,6mm加价180元;

以上价格为过磅含税价格。自2024年12月13日起执行。