随着房地产持续低迷,建筑业需求下降,近年来钢铁行业结构转型趋势明显,尤其以热轧板卷尤为突出,从2020年至2024年期间产能增加约7000万吨,产量增加约9000万吨,而根据新建项目投产情况显示,预计2025年热卷新增产能1160万吨。

中国钢铁工业协会党委副书记、副会长兼秘书长姜维在近期的会议上指出,建议不要盲目转产板材。同时在近期召开的西南地区钢铁市场座谈会上,与会企业认为,近年来西南地区钢铁企业调整产品结构,板材产能增加,需引起高度重视,并强调要注重长材和板材的平衡。由此可见,目前热卷产能快速增加已引起行业内的广泛关注。

热卷产能快速、大幅增加

随着建筑业需求下降,近年来钢铁行业结构转型趋势明显,热轧板卷产能、产量呈现快速增长趋势,2020-2024年期间产能增加约7000万吨,产量增加约9000万吨。

据对2024年至2025年热卷新增产能进行整理发现,2024年已投产产能达到3490万吨,而2025年计划投产产能达到1160万吨,综上所述,从2020年至2025年间,或将新增产能约8160万吨。

据相关数据显示,预计2024年热卷产能达到3.9亿吨的水平,再加上2025年即将投产的1160万吨,热卷产能将超4亿吨。

预计2025年钢铁消费小幅下降

巨大的产能增量下,我们再来看钢铁消费情况。中国钢铁国内表观消费改革开放以来首次连续三年下降,2024年1-9月国内钢铁表观消费又下降6.2%,其中8月下降了13.5%,9月下降10.3%。近3年,国内表观消费累计下降1亿吨以上,今年大概率会在9亿吨以下。

2024年钢材内需超预期下滑,钢铁供应严重过剩,主要表现在房地产的持续拖累、地方严控基建投资,资金到位缓慢、制造业各主要行业普遍有所增长。在制造业用钢强于建筑用钢的情况下,转产热卷的钢厂蠢蠢欲动。

1

2025年国内钢铁消费情况:

2025年房地产市场难明显好转,基建投资仍有压力,建筑业用钢继续下降,制造业用钢继续保持增长,然而增长幅度并不大。综合预计2025年国内粗钢表现消费预计同比下降0.9%,减量815万吨。据相关数据显示,制造业用钢方面:预计2025年汽车用钢增长110万吨,增幅1.6%,造船用钢预计增长182万吨,增幅6.2%;家电用钢预计增长142万吨,增幅5.0%;机械用钢预计增长376万吨,增幅2.4%。综合来看,制造业用钢合计增长约810万吨。

2

2025年钢铁出口消费情况:

在反倾销压力下,钢材出口受阻。2024年以来,巴西、越南、泰国、澳大利亚以及韩国等国纷纷加入对我国钢材的反倾销行列,我国钢铁产品遭受贸易救济原审调查明显增多,以上反倾销可能对我国2025年钢材出口产生重大影响,另外特朗普上台后或重启贸易战,对中国商品加征高额关税,亦将影响我国钢材出口,专家预计2025年钢材出口回落至10400万吨,同比下降600万吨左右。

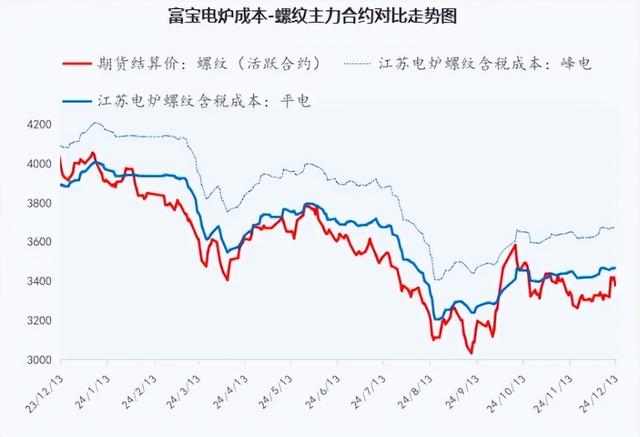

热卷价格缺乏弹性

随着各地热轧产线的增加,尤其今年以来热轧板卷产量缺乏弹性,价格缺乏弹性表现较为明显。从下表的曲线图可以看出,与线材相比,板材价格缺乏弹性,具体表现在钢铁形势好转的情况下,螺纹迅速涨价,而板材仅小幅上调,而在钢铁形势不好的情况下,板材却迅速反应,加速下跌。

据相关数据显示,1-9月份,CSPI(钢材综合价格指数)平均值为103.66点,同比下降8.61点,降幅为7.67%。而板材下降22%,降幅远超过长材18%的降幅。

笔者认为,热卷属于长流程产线,改建成本高,叠加环保成本高企,投入大笔资金后,面临的却是巨大产能存量下的残酷竞争,此时由螺纹钢产线转产热卷产线确实已不是明智之举。

图片来自网络仅用于示意

目前中国钢铁首次面对真正意义上的减量发展,挑战巨大,继续“卷”增量摊薄成本,实现低成本生产的发展之路在减量发展的今天,已经不现实,“卷”依靠科技创新,实现更高效率、更低成本更高附加值是正确之道。工业用材中,新能源领域用钢将保持持续较快增长,是减中有增、减中有质的重要领域,同时节能领域的投资、废钢领域的布局,依然是值得关注的方向。