1, 股东分析:

2024年年报股东变化:1,沪股通单季大幅减持1.32亿股,其他大股东基本无变化。2,持股股东数从9月底的24.23万户下降到年底的22.91万户,下降了1.32万户。到2月底股东总数继续下降到20.73万户,2个月减少了2.18万户。

兴业银行的股东人数比去年同期下降了约10万户,降幅巨大。去年第四季度,代表外资的港股通大幅减持的情况下,股东人数持续减少。说明有国内机构在持续吸纳兴业银行的筹码。今年前两个月股东总人数再度减少超过2万户,这个情况和招行相似。两家银行也是今年来表现最好的上市银行。

2,营收分析:

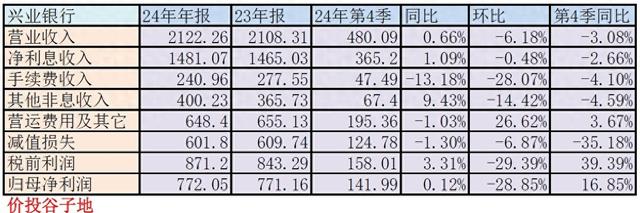

根据2024年年报,营业收入2122.26亿,同比微增0.66%。其中,净利息收入1481.07亿,同比增速1.09%。非息收入中手续费收入240.96亿,同比增速-13.18%。归母净利润772.05亿,同比增速0.12%。更多的数据参考如下表1:

表1

兴业银行的营收表现算是同业里比较稳健的,营收和净利润双双转正。营收表现比去年有所改善的主要是净利息收入。同业很多银行净利息收入还是负增长,兴业银行在资产规模扩张不显著的情况下,净利息收入保持了同比正增长。这其中净息差降幅收窄是主要原因。我们先来看一下兴业银行的年度净息差数据,如下图1所示:

图1

从图1中我们可以看到兴业银行的净息差同比下降了11bps,净利差同比下降了10bps。这里我们需要注意一点,就是我们之前提到过兴业银行的净息差计算口径和多数银行不同,所以不能拿兴业银行的净息差绝对数值和其他银行比较。但是,净利差和净息差的变化还是有价值的。

净息差同比下滑11bps在可比同业中算是不错的。其实,兴业银行2024年的资产收益率下降并不少。兴业银行2024年资产收益率3.72%同比2023年的4.0%下降了28bps。整个降幅在同业中属于正常的水平,这是受去年多次累计LPR降息和存量按揭利率下调的影响。

净息差下降不多主要的原因是负债成本显著降低从2023年的2.34%下降到2024年的2.17%,下降17bps。其中,存款成本下降非常显著整体存款成本下降了26bps。对公存款的成本更是同比下降30bps,表现优异。

兴业银行的手续费同比负增长应该是全行业的共性问题,主要受减费让利和信用卡交易减少的影响,各种代销产品的手续费都在下降,国内线下刷卡量降低都是外部环境的影响。所以,这里就不再展开讨论了。

营收部分还有一点值得说的是其他非息收入,同比只增长了9.43%,环比还下滑了14.42%。这一点有点出乎我的预料。兴业银行自身的金融投资占比和交易性金融资产占比都是股份行里偏高的。去年债券大牛市的背景下,兴业银行的其他非息收入同比增速显著不及同业平均水平。特别是第四季度,多数银行的其他非息收入表现都很亮眼。

我专门比较了兴业银行年报和三季报的损益表。我发现,兴业银行的公允价值变动在第四季度还是不错的,贡献了37亿营收。这说明在投资收益部分,兴业银行第四季度的收入显著小于前几个季度的平均值。个人猜测,应该是兴业银行资金部门通过某种手段把当期的损益延后到2025年释放,以达到平滑营收的效果。毕竟2025年债市就算不见顶,也很难再有很好的表现,对应的其他非息收入这块各家银行2025年都会有同比下滑的情况。

3,资产分析:

2024年年报总资产10.51万亿,同比去年增速3.44%。资产中贷款总额56088.59亿,同比增速5.16%。存款总额56303.6亿,同比增长7.92%。更多的数据参考表2:

表2

表2的数据中有几个点值得我们关注。首先,我们看到兴业银行的规模增速是偏低的,同比增长3.44%,低于行业增速。我估计多数人第一反应是存款是不是不够。去年对公存款整体表现不佳,甚至不少银行的对公存款全年零增长,甚至负增长。

但是,我们往下看会发现兴业银行的存款增长似乎还不错。存款总额同比增长7.92%,远高于负债总体增速。细分结构中,对公存款虽然比零售存款增速低。但是,5.85%的同比增速也是很不错的了。零售存款同比更是猛增15.37%,几乎和招行的零售存款增速表现相同。

这个时候我们回头再看一下兴业的存款成本同比大幅下降26bps。这两件事说明了一件事:兴业银行的客群经营取得了较大的进步。更多的存款不是依靠高息揽储,而是通过结算账户,主账户等手段获取,客户粘性有较大提升。

我们从兴业年报中披露的信息也可以佐证这一点:零售客户数超过1.1亿户,较上年末增长8.77%,其中,贵宾客户较上年末增长8.78%;私行客户较上年末增长11.36%。企金客户数达到153.55万户,较上年末增长9.57%。其中,企金潜力及以上客户较上年末增长14.41%。随着客群的增长,兴业银行的负债成本得以改善,整个客群生态开始步入良性循环。

4,不良分析:

兴业年报的不良余额614.77亿比三季报的621.18亿减少了6.41亿;不良率1.07%比三季报的1.08%环比下降0.01个百分点。不良覆盖率237.78%比三季报的233.54%提升了4.24个百分点。拨贷比2.55%比三季报的2.53%提升了2bps。根据年报披露兴业银行贷款减值准备1461.83亿,比3季报的1450.69亿增加了11.14亿。

兴业银行全年核销和转出贷款599.32亿,比2023年的633.83亿略有下降,但是依然高于2023年的467.45亿。考虑到2024年兴业银行不良余额增加29.86亿。所以,2024年兴业银行新生成不良余额的下限是629.18亿,比2023年相同算法略低。

正常贷款迁徙率1.54%,低于2023年的1.66%和2022年的1.61%。

前面这些都是贷款资产质量好的因素。但是,我也看到一些小问题,比如:关注贷款的占比1.71%比2023年的1.55%上升了0.16个百分点。还有就是兴业银行的重组贷款数据披露清晰度不够,如下图2所示:

图2

从图2中我们看到兴业银行的重组贷款增加有点多。但是,大家不要着急扣帽子,请注意红框中的内容:截至2024年末的重组贷款余额口径与2023年末口径不同。这说明这里的同比增长包含了口径不一致的因素。这里我不得不吐槽一下兴业银行,既然知道口径不同,为何不对2023年的数据进行重述呢?

5,核充分析:

核心资本充足率9.75%比三季报的9.7%上升了5bps,和2023年年报的9.76%相比下滑1bps。这一点可以基本解释为何兴业银行在存款增长不错的大背景下没有选择规模扩张。主要是资本金并不充足。我特意去查了以下兴业银行的风险加权资产数据,同比增速为7.33%,显著高于总资产的增速。个人判断造成这一现象的主要原因是兴业银行的资产配置向对公贷款倾斜。对公贷款占用资本金较多,而消耗资本金较少的同业资产是下降的。

不过还好我们从年报中可以看到兴业银行正在积极争取通过资本计量高级法的验收。未来,一旦通过验收进入高级法并行期,兴业的资本饥渴症可以得到部分缓解。

6,点评:

通过上面的分析可以看出兴业银行的2024年的年报表现有可圈可点之处。在全行业营收表现不佳的情况下,兴业银行通过发力客群经营,降低存款成本进而减缓息差下滑的速度,最终实现净利息收入正增长带动总营收正增长。存款成本显著下降的同时,存款规模还保持了较好的增速。贷款资产质量从不良生成趋势和正常贷款迁徙率等先行指标看,有改善的迹象。但是,关注类贷款占比和重组贷款的数据口径干扰让资产质量改善的趋势不那么清晰。