最近,大批长期险都在停售的路上,不少人为了赶时间,难免投保流程不够规范,给保单将来的权益带来隐患,为此我们整理出一些投保注意事项:利率调整前,买保险有哪些注意事项?

除了常规的注意事项外,在业务实操中,我们也发现了3.0%预定利率推荐值靠前,涉及重疾险、增额寿和养老金的一些产品,还具备异于其他同类产品的特性,有优势有不足,或多或少会影响未来保单的权益归属和使用的便捷度。

下面就针对这些藏在细微之处又至关重要的条款做一个盘点。

一、能减保的重疾险

减保功能在增额寿险中非常常见,几乎是标配。重疾险中也有不少产品具备减额交清功能,但直接可以减保的重疾险少之又少,中英康享人生就是其中一个。

这款产品在不分组榜单中排名第6,是基础的不分组重疾险,优势是费率比同类公司略低,也可以选择18年交费节约不少保费,详情:不分组重疾险推荐排名(2024年7月)

减保功能本身增加了保单的灵活性,相当于原本一份要么一直持有,要么整体的退保终止合同的保单,现在可以按实际需要拆分开来,继续持有一部分+终止合同一部分。

这些实际需要,我大概总结出两个常见的实用场景:

(1)交费中途,现金流吃紧

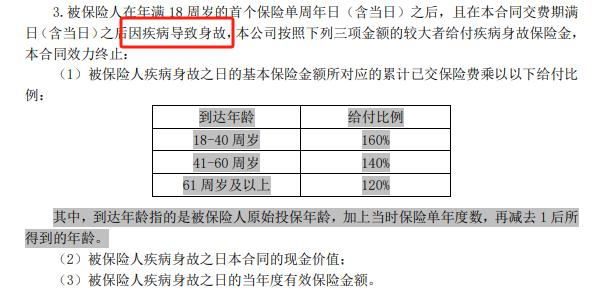

重疾险的交费期一般选择30年或20年,比如35岁的男性投、被保人,投保50万保额20年交费,每年保费是18575元。

虽然我们在投保前会对投保人的收入、支出情况给出建议和评估,但战线拉长不确定的风险还是客观存在,保费持续交20年一直到投保人54岁,对于大多数人的现金流都有不小的要求,要能保证20年每年都能预留出这笔开销,万一中途遇到裁员、失业、投资亏损等极端情况,还要面对一家老小的生活开销,有可能面临交费困难。

这时传统的重疾险,不能减保的产品,如果不能支付新一年保费,保单将进入2年的中止期,也就是给了2年补交时间可以恢复保单,但2年后若还无力支付保费,就只有退保退还现金价值结束合同,而交费期内的重疾险现金价值是会比保费少的,就会涉及到亏损。

而可以减保的重疾险,在这种情况发生时可以减保一部分保额,再保留一部分保额,比如50万的保额降到25万,每年交1万8捉襟见肘,砍半到9k是否可以接受?如果可以,相当于既保留了一部分保障,又减少了一部分损失。

(2)高龄阶段,变现需求

重疾险减保另一个应用场景是,被保人高龄阶段(通常80岁以后)有可能会有即使患上重疾也不再适合治疗,理赔金对自己来说也用处不大的想法,又不想全部等到自己身故后赔付给受益人或没有合适的受益人赔付,想要保单变现一部分自己使用。

还是上面的例子,保费一共交了371500元,若一直没患过重疾,到80岁时现金价值是492260元,已经快要接近保额50万了。如果狠下心来,决定未来即使患重疾也彻底不治了,那么可以选择整个保单退保;但如果还想保留一部分保额,应用减保功能,可以实现拿到减保部分现金价值,同时剩余一部分保额备用的效果。

二、意外身故另有规定的“增额寿”

海保鑫玺越、长城平型关等增额寿停售后,收益靠前的预定利率3.0%的增额寿类产品,不少产品都是护理险的形态。(3.0%即将退场,增额终身寿险排名 | 2024年8月)

比如,昆仑健康的岁享金生、太平洋健康的智相守、和谐健康、复星联合健康也有类增额寿的护理险在售。这类产品有个统一的bug,就是身故责任只包含疾病身故的赔付,而被保人意外身故的情况,保单不能像常规的增额寿险一样按【保费的一定倍数】和【现金价值】取大来赔付,只能投保人或投保人的继承人申请退保,退还现金价值。

退还现金价值影响最大的是在投保的前几年,也就是现金价值不超过投保人交纳保费的这段时间,万一被保人意外身故,只退还现金价值,投保人将面临亏损。实操中和谐健康就出现过类似的理赔纠纷。

虽然,昆仑健康、太平洋健康等公司承诺这种情况会退回保费,不过也没有写进合同。为了避免被保人意外身故的亏损,一般建议是在现金价值没超过保费的这几年,给被保人额外补充一份保额相近的意外险做风险对冲,成本不高,确保万无一失。

三、可能领不回本的养老金

类似的情况还有一部分大年龄投保,仍可以早领取的养老金。比如富德生命的鑫禧年年尊享版、大富翁3.0等,这些产品综合收益高,并且55岁前投保,5年交,还可以60岁领取,50岁以上的年龄,这么早的领取时间,长期收益又高,一般产品做不到。

相关链接:老年人的储蓄险榜单,解决3类真实需求 、 大富翁3.0 | 新晋网红养老金好不好,适合哪些人?

但同样也存在一个问题,就是开始领取养老金后,万一被保人身故是赔付现金价值,不赔付保费;而大龄投保、领取又比较早的情况,资金积累的时间比较短,现金价值+领取有几年是没有超过保费的。

比如,55岁男性投保,大富翁3.0方案一,终身计划,60岁开始领取。万一60岁领取前身故,赔付保费或现金价值取大值,这个阶段至少不会亏本;万一60岁开始领取养老金之后身故,60-64岁这几年间现金价值+已领取金额是小于总保费的,为了避免极端情况下的和本金的差额之间的亏损,建议是给被保人额外补充一份保额相近的定期寿险做风险对冲,同样成本不高。

四、失效的身故受益人

同样是养老金的身故赔付问题,这部分利益在龙抬头3.0这类高现金价值产品身上显得格外重要。

龙抬头3.0在开始领取之后没有专门的身故金赔付,而是被保人身故会把现金价值退还给投保人。

这里想要定向传承的朋友就需要注意了:

大部分养老金若有身故赔付,是把身故保险金赔付受益人的,而受益人可以指定某一位或某几位,对定向传承更为友好。

龙抬头3.0赔付给投保人有几种情况:

(1)投保人和被保人为同一人,那么现金价值将作为遗产按法定程序处理,这种办法是最不建议的;

(2)投保人在投保的时候就设定好了,比如老公给老婆买的养老金,那万一被保人提前身故,老公作为投保人也可以再拿回现金价值;

(3)投保人和被保人为同一人,但未来变更成将来想把现金价值给到的家人,比如成年的子女,或者配偶等;

这几种情况2、3效果更好,可以按需求设定。

总之,领取后还是有身故赔付的。

要么按遗产处理,但有可能继承人并不知道这份保单或现金价值的存在,没有人去找保险公司领取,存在损失的风险;

要么提前安排一位投保人,和赔付给身故受益人的区别是,退还给的投保人仅限于1位,而不能设置多位。

以上是我们在业务实操过程中遇到的一些容易被忽视但又事关保单利益的条款,涉及的都是3.0%预定利率产品中的佼佼者,这些还都是经常暴露在消费者视野中的产品,想必其中细节也不太容易被留意到。现实中的产品五花八门,条款也是千变万化,特殊时间节点投保,要格外留心。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼关注公众号:大鱼测评