近期,一位老读者朋友突然联系我们,问我们能否协助理赔。

原来他刚被确诊为结肠癌,幸好之前他在我们这里投保了1份重疾险,保额30万。

今天就来跟大家聊聊整个理赔过程,希望大家看完后能对互联网保险的理赔多一些信心。

也真心希望大家都能健康平安,所有保单永不出险!

01

投保过程

这位读者小哥正值壮年,是家里的顶梁柱。2023年10月找到我们想给自己买重疾险。

小哥投保前的体检报告显示有甲状腺结节和甲亢的异常记录,经过我们的全面分析和解答对比,我们推荐了当时市面上最优秀的重疾险—君龙人寿超级玛丽9号,并顺利通过智能核保申请,智能核保的过程也记录在保单合同里面。

因为小哥主要是想对冲退休前的健康风险,所以保障时间选择了保至70岁,我们一般都是建议保终身的,毕竟70岁后重疾风险飙升。

另外,我们助理还建议附加了疾病关爱金,60岁前得重疾,额外赔付80%保额。

所以投保的情况是:保额30万,保至70岁,交30年,年交保费2901元。

如果60岁前得重疾,可以赔付30万+24万=54万!性价比是真的很高!

对于投保核保的问题,组织有一个共识,就是投保前必须做好健康告知,后续理赔的时候才会顺利通过。

只是我们都没有想到,仅仅8个月后,这份保单就派上了用场。

02

出险理赔过程

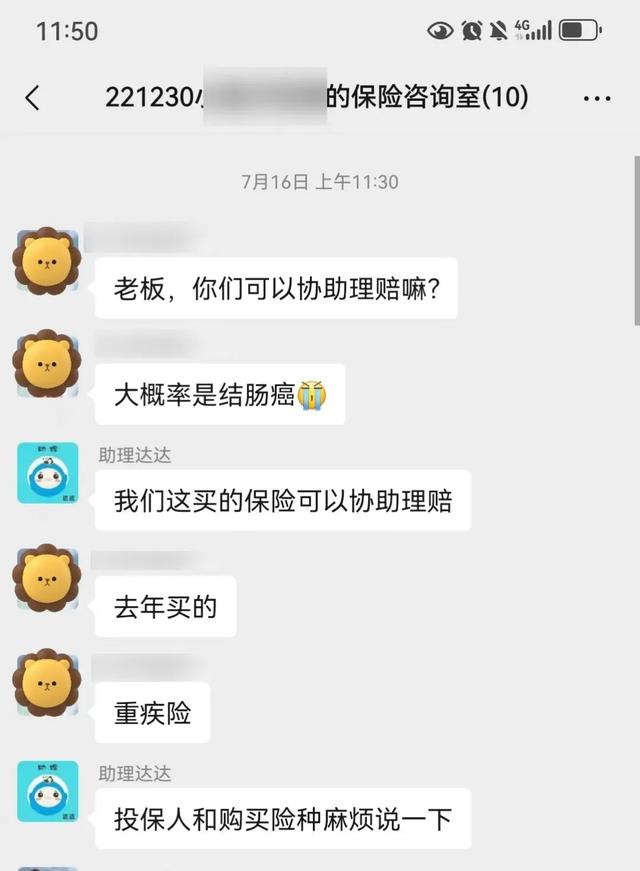

在2024年的7月16日,小哥找到我们,说他大概率罹患结肠癌,要申请理赔。

该重疾险产品等待期是180天。小哥已投保8个月,幸好已经过了等待期。病理报告也出来了,会诊意见是“乙状结肠肿物黏膜镜检为低级别腺瘤”,初步判断符合理赔条款,我们立刻启动了理赔协助工作。

我们安排了专业的理赔老师跟小哥取得了联系,也同步指导如何申请理赔报案,还有应该准备的资料清单等。

时间来到了8月初,小哥找到我们,说保险公司要上门面访,他很紧张,以为是理赔出现了问题。

我们了解情况后,跟小哥解释:因为咱们属于短期内出现,刚过等待期,保险公司是一定会做重点调查,所以进行面访是合情合理的。我们投保前已经做好健康告知了,属于告知范畴的情况都已经告知了,所以放心,这个是常规流程。

这里要给大家科普下保险公司怎么调查?能查到哪些数据?

(1)通过社保使用记录进行调查

查找过往医保使用记录,不仅会查居住地本地的记录,还会根据身份证号归属地查询用户出生地的社保记录。

如果能查到其他的工作地、过往居住地、户口迁移记录等,这些地方的医保记录也很有可能被查询。

(2)通过就诊记录、体检记录调查

保险公司还会对所涉及的出生地,居住地,历史居住地,工作地等等地区的医院及社区诊所等进行调查。

住院记录是比较重要的调查方向,其次是门诊病历、影像与生化检测报告以及药房处方药记录等,另外还有体检记录等。

(3)个人信息调查

被保人的姓名、曾用名、身份证号、手机号、过往使用的手机号、直系亲属的手机号等进行调查,调查范围主要集中在医院内进行搜寻。

有的会要求面访,当面询问与购买保险及出险的相关信息,来确认真实性。

甚至有可能会对所在公司,周边邻居等进行调查。

(4)当地保险行业协会调查

如果对调查结果还有怀疑,保险公司可能会通过当地保险行业协会,询问被保人是否在其他保险公司同时进行理赔,如果发现疑点或掌握了用户带病投保的证据,保险公司之间是有可能互相分享的。

在现在这个大数据时代,其实很多东西真的隐藏不了。

因此,想要不进行健康告知、企图“蒙混过关”的小伙伴们,真的不要抱着“保险公司查不到我”这样的侥幸心理。

投保的时候不做好健康告知,最终就是给自己的理赔埋下隐患。

面访结束后,进入了难熬的等待,在8月16日,小哥哥告诉我们理赔款到账了,保险公司的效率还是不错的。

在保险合同约定的理赔时间内,只要材料齐全,符合保险公司的理赔要求,都是可以顺利获赔的。

这次理赔到账54万,还豁免了剩余保费,保单继续有效。

小哥可以安心配合医生做治疗,家庭负担也得到了大大缓解,小哥哥感慨道:互联网产品是比较靠谱的。

通过这次理赔,小哥认识到了互联网保险的好处,也对我们的工作表示非常认可,现在开始对家人的保险进行升级,还让家人朋友也找我们配置互联网保险产品。

03

理赔回顾不走弯路

(1)出险后,及时提醒

在报案时,该怎样和保险公司沟通、需要准备哪些理赔材料,及时联系八哥团队,我们会详细告知。

(3)和调查人员沟通

因为涉及到短期内出险,保险公司安排了调查人员进行上面调查。一般人遇到就容易蒙圈,不知道该说啥,可能会让理赔结果往不好的方向发展。

只要我们买保险的时候做好了详细的如实告知,出险后就不需要有任何的担心。

面访调查真的就是正常的理赔流程而已,理赔资料在报案申请的时候已经提交完毕,在面访阶段不用再提供任何资料了。

结语

只要在组织这里投保的朋友,组织团队会帮助大家全程进行协助理赔,直到你收到理赔款。

当然,我们更希望大家都能够永远也用不到保险,一辈子健健康康,平平安安。