文/谢逸枫

2024年1月17日,一组国家统计部门的数据显示,2023年全国商品房价上涨6.4%、住宅房价上涨6.6%,单月看,环比下跌0.39%,已经连续下降7个月。

2023年全国商品房销售面积同比下降8.5%,住宅销售面积下降8.2%,商品房销售金额下降6.5%,住宅销售金额下降6.0%,累计连续24个月下跌。

2023年房地产市场表现为前高、中低、后稳格局。随着供应加码,销售金额、面积在低位迎来边际改善,充分反映了当前市场尚处在底部修复、震荡调整过程。

目前房地产市场持续保持下行、探底、筑底的调整态势,2023年全国商品房销售、金额数据指标下降的幅度超出市场预期,呈现超跌趋势,堪称断崖式腰斩。

2023年全国商品房销售面积回到2014年,商品房销售金额略高于2016年。若与2021年顶峰相比,面积、金额分别下降35%和34%,行业继续出清、延续筑底行情。

竣工面积与房价指标上涨,涨幅收窄,库存创新高外,投资额、施工面积、新开工面积、土地购置面积与费用、销售面积与金额、房企到位资金的跌幅收窄。

如何评价2023年房地产市场表现?国家统计部门表示,从目前的情况看,房地产市场出现了一些积极变化,主要是两个方面。

其一是房地产投资、销售等指标降幅收窄。2023年,房地产开发投资同比下降9.6%,降幅同比收窄0.4%。房企到位资金下降13.6%,降幅比上年收窄12.3%。

商品房销售降幅明显收窄,2023年全国商品房销售面积同比下降8.5%,销售额下降6.5%,虽然都在下降,但是降幅分别比上年大幅收窄15.8和20.2%。

2023年8月以来,新建商品住宅网签备案量整体回升,12月比8月回升了20.2%。从70个大中城市监测情况看,新房和二手房的成交量都在温和上升。

其二是房地产竣工面积增加较快。“保交楼”工作在稳步推进,效果持续显现。2023年,房地产开发企业竣工房屋面积比上一年增长17%。

房地产市场长期健康发展有比较好的基础,主要原因有两个方面,其一是城镇化数量和质量提升还会有很大的空间。

2023年城镇化率66.16%,和发达经济体80%左右的水平相比,还有十几个百分点的提升空间。近五年城镇化率年均提高0.93%,每年都会有超过一千万的农村居民进入城镇,新市民的规模比较大,也会带来大量新增住房的需求。

存量上尽管人均住房面积已经不小,但是有很多房子功能和结构都不尽合理,不少人民群众改善性住房需求比较迫切,这会形成房地产市场的重要推动力。

其二是构建房地产发展新模式潜力巨大。房地产发展的新模式正在积极构建当中,这是破解房地产发展难题、促进房地产健康发展的治本之策。

其中正在推进的保障性住房建设、“平急两用”公共基础设施建设,以及城中村改造这些工程都在快速推进。

随着这些工程有力有序推进,将有利于解决人民群众在住房、居住方面“急难愁盼”的问题,同时也会带动房地产相关投资消费,推动房地产市场健康发展。

第一是投资额。2023年全国房地产开发投资11.0913万亿元,同比下降9.6%。其中住宅投资8.3820万亿元,下降9.3%。办公楼4531万平方米,同比下降9.4%,商业营业用房8055万平方米,同比下降16.9%。其他1.4507万亿元。

全年数据看,2023年全国房地产开发投资同比下降9.6%,同比收窄0.4%,累计连续下降21个月,呈现边际改善、修复的效应,政策传导到投资效果差,恢复缓慢。

2013年-2023年全国房地产开发投资分别上涨19.8%、10.5%、1.0%、6.9%、7.0%、9.5%、9.9%、7.0%、4.4%、下降10.0%、下降9.6%,2022年-2023年均下降。 2023年以来开发投资一路下滑的趋势尚未得到根本性“扭转”,现在房地产行业修复缓慢。房企投资信心严重不足,民营房企资金改善不明显,土地购置费用与新开工下降。

房地产开发投资累计同比降幅趋缓,降速持续收窄,呈现筑底的趋势。单看数据变化,房地产市场处于底部的修复,但是缓慢,波动大,喜忧参半。因此,必须防止跌幅扩大。

单月数据看,自2022年4月开始,单月连续下降21个月,呈现底部修复态势。12月全国房地产开发投资金额6868亿元,环比下降15.4%,同比增速下降12.5%;11月环比下降6.1%,同比下降10.6%,跌幅扩大。

单月房地产开发投资规模处于历史低位,持续连续下降,既有季节因素,也有投资环境和融资制约,以及市场的因素,投资修复基础不稳固,下降调整拉长。

主要下行压力来自房企现金流紧张、开工意愿不足、新开工面积及土地购置面积、金额持续大幅度下降,导致房地产投资一直处于下降的状态。

全年数据来看,2023年全国住宅开发投资8.3820万亿元,下降9.3%,同比收窄0.2%,累计连续下降21个月,呈现边际改善、修复的效应,政策传导到投资效果差,恢复缓慢。

单月数据看,单月连续下降21个月,呈现底部修复态势。12月全国住宅开发投资金额4968亿元,同比下降9.3%,跌幅收窄2.0%。11月同比下降11.3%,10月同比下降12.7%,同比降幅持续收窄趋势。

住宅投资持续承压主要是因为土地购置面积、金额与新开工面积、工程投资持续下降。同时房企的融资、到位资金、销售回款一直没有明显好转。

按照物业类别看,2023年房地产开发投资跌幅扩大主要受住宅、商办投资影响,住宅和办公楼跌幅扩大,分别下跌9.3%、9.4%,商业营业用房同比跌幅16.9%。

按照地区区域看,2023年房地产开发投资东部下降5.3%、中部下降9.5%、西部下降19.6%、东北下降24.5%,总体看呈现下降但是跌幅收窄的趋势。

第二是供应端。2023年全国房地产开发企业房屋施工面积83.8364亿平方米,同比上下降7.2%。其中住宅施工面积58.9884亿平方米,下降7.7%。办公楼3.3132亿平方米,同比下降7.7%。商业营业用房7.1182亿平方米。其他14.4167亿平方米。

全年数据看,2023年全国房地产开发企业房屋施工面积83.8364亿平方米,同比下降7.2%,同比持平,累计连续下降29个月,呈现边际改善、修复的效应,政策传导到投资效果差,恢复缓慢。

2013年-2023年全国房地产开发企业房屋施工面积分别上涨16.1%、9.2%、1.3%、3.2%、3.0%、5.2%、8.7%、3.7%、5.2%、下降7.2%、下降7.2%,2022年-2023年均下降。

单月数据看,自2021年8月开始,单月连续下降29个月,呈现底部修复态势,同比降幅持续收窄趋势,但是修复非常缓慢。

全年数据看,2023年全国房地产开发企业住宅施工面积58.9884亿平方米,同比下降7.7%,同比下降7.3%跌幅扩大0.4%,连续下降29个月。

2023年全国房地产开发企业房屋新开工面积9.5376亿平方米,下降20.4%。其中住宅新开工面积6.9286亿平方米,下降20.9%。办公楼2589万平方米,同比下降18.5%。商业营业用房6459万平方米,同比下降20.4%。其他1.7042亿平方米。

全年数据看,2023年全国房地产开发企业房屋新开工面积9.5376亿平方米,下降20.4%,同比下降39.4%收窄19%,累计连续下降48个月。

销售的弱复苏、市场根基不稳、购房信心低位、企业资金紧缺等种种原因导致新开工长期处于低位运行。政策扶持下,新开工已有见底企稳的信号。

2023年1月-12月全国房地产开发企业房屋新开工面积累计增速较1-11月收窄0.8%,降幅连续四个月收窄。呈现边际改善、修复的效应,政策传导效果差,

2013年-2023年全国房地产开发企业房屋新工面积分别上涨13.5%、下降10.7%、下降14%、8.1%、7.0%、17.2%、9.2%、下降1.9%、下降11.4%、下降39.4%、下降20.4%。

单月数据看,12月新开工面积7920万平方米,同比下跌10.3%,降幅收窄。自2020年开始,单月连续下降48个月,呈现底部修复态势,修复速度加快。

全年数据看,2023年全国房地产开发企业住宅新开工面积6.9286亿平方米,同比下降20.9%,同比下降39.8%跌幅收窄18.9%,连续下降48个月。

2023年全国房地产开发企业房屋竣工面积9.9831亿平方米,增长17.0%。其中,住宅竣工面积7.2433亿平方米,增长17.2%。办公楼2890万平方米,同比增长17.2%。商业营业用房7023万平方米,同比增长4.6%。其他1.7485亿平方米。

全年数据看,2023年全国房地产开发企业房屋竣工面积9.9831亿平方米,同比增长17.0%,增幅连续3个月回落,累计连续上涨12个月,呈现保交房的力度加大。

在“保交楼”的带动下,竣工增速年内始终维持高增长,年末略有乏力。2023年1-12月全国房地产开发企业房屋竣工累计增速较1-11月收窄0.9%,连续4个月收窄。

2013年-2023年全国房地产开发企业房屋竣工面积分别上涨2.0%、5.9%、下降6.9%、6.1%、下降4.4%、下降7.8%、2.6%、下降4.9%、11.2%、下降15.0%、17.0%。

单月数据看,12月竣工面积3.4594亿平方米,环比上涨243%,同比增长15.3%,创下自2013年以来历史新高,连续上涨12个月,回到2022年6月水平。

2023年全国房地产开发企业房屋住宅竣工面积7.2433亿平方米,增长17.2%,呈现涨幅连续3个月回落趋势,连续上涨12个月,呈现保交房的压力增加。

房企房屋施工面积、新开工面积持续走弱下降,竣工面积高增长的格局未有实质性改变。主要原因是房企施工、新开工意愿低,“保交楼”政策持续推动。

第三是土地端。2023年全国土地购置面积、土地购置金额底部运行,跌幅扩大,土地购置面积累计同比下降5年,连续下降60个月。

2010年全国房企购置土地面积3.99亿平方米、增长25.2%%。2011年4.43亿平方米、增长10.9%。2012年3.56亿平方米、负增长19.5%。

2013年3.88亿平方米、增长8.8%。2014年3.33亿平方米、负增长14%。2015年2.28亿平方米、负增长31.7%。2016年2.20亿平方米、负增长3.45%。

2017年2.55亿平方米、增长15.8%。2018年2.91亿平方米、增长15.2%。2019年2.58亿平方米、负增长11.4%。2020年2.55亿平方米、负增长1.1%。

2021年2.15亿平方米、负增长15.45%。2022年1.00亿平方米、负增长53.4%。2023年预计全国房企土地购置面积约1.0亿平方米,同比下降。

第四是需求端。2023年全国商品房销售面积11.1735亿平方米,同比下降8.5%,其中住宅销售面积9.4796亿平方米,同比下降8.2%。办公楼2717万平方米,同比下降9.0%。商业营业用房6356万平方米,同比下降12%。其他7866万平方米。

全国商品房销售额11.6622万亿元,下降6.5%,其中住宅销售额10.2990万亿元,同比下降6.0%。办公楼3742亿元,同比下降12.9%。商业营业用房6919亿元,同比下降9.3%。

2023年全国商品房销售面积11.1735亿平方米,同比下降8.5%,同比下降24.3%收窄15.8%,连续下降24个月,呈现月度销售跌幅扩大的趋势。

2023年全国商品房销售面积6月起持续下行,同比跌幅逐月扩大,全年销售面积规模回落至2012年水平,销售金额规模与2016年水平持平。

2023年房地产行业持续处于转型调整过程中,定调“行业供求关系发生重大变化”后,各项利好政策相继出台,除少数大城市外限制性政策几乎全部退场。

2013年-2023年年全国商品房销售面积分别上涨17.3%、下降7.6%、6.5%、22.5%、7.7%、1.3%、下降0.1%、2.6%、1.9%、下降24.3%、下降8.5%。

目前房地产市场尚处在底部修复、震荡调整过程。房地产行业的超跌状态,购房者和房企在不断调整预期,企业“以价换量”,降幅同比不断收窄。

单月数据看,12月全国商品房销售面积1.1226亿平方米,环比上涨42%,同比下降12.7%,降幅较11月扩大2.4%,连续下降24个月,说明底部企稳基础不牢固,处于筑底阶段。

2023年全国住宅销售面积9.4796亿平方米,同比下降8.2%,同比下降26.8%收窄18.6%,呈现同比收窄趋势,已经连续下降24个月,说明市场处于筑底阶段。

2023年全国商品房销售额11.6622万亿元,同比下降6.5%,同比下降26.7%收窄20.2%,呈现同比收窄趋势,已经连续24个月下降,说明市场处于筑底修复阶段。

单月数据看,12月全国商品房销售金额1.1304万亿元,环比上涨39%,同比下降17.1%,降幅较11月扩大8.5%,两者均未能延续四季度以来单月同比降幅收窄、趋稳之势。

2023年全国住宅销售额10.2990万亿元,同比下降6.0%,同比下降28.3%收窄22.3%,呈现同比收窄趋势,已经连续下降24个月,市场依然处在底部修复阶段。

按照分类物业销售看,其中商品住宅市场持续下行,销售面积、金额同比跌幅继续扩大。办公楼和商业营业用房的同比跌幅较上月均有所收窄。

按照地区销售情况看,东北销售跌幅收窄,东、中、西部同比跌幅较上月扩大,中部地区跌幅为各区域最大。东部销售、金额占全国分别为46.2%、61.67%。

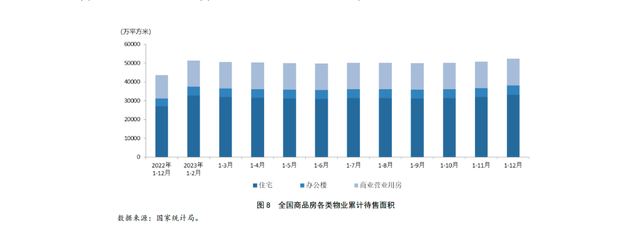

第五是库存端。2023年末全国商品房待售面积6.7295亿平方米,同比增长19.0%。其中住宅待售面积3.3119亿平方米,增长22.2%。办公楼4854万平方米,增长17.7%,商业营业用房1.4231亿平方米,增长13.3%。其他1.5091亿平方米。

2023年12月末全国商品房待售面积6.7295万平方米,较11月增加1910万平方米。其中住宅增加1306万平方米,办公楼增加90万平方米,商业营业用房增加162万平方米。

2023年末全国商品房待售面积6.7295亿平方米,同比增长19.0%,同比增长10.5%增幅扩大8.5%,已经连续28个月上涨,呈现库存持续上涨的趋势。

当前全国商品房待售面积的去化周期7.2个月,商业库存去化作期超过36个月,较上月略有拉长,房库存去化压力依然较大,库存规模已经超过2014年的水平。

商品房待售面积在2015年创历史最高,2016年开始逐渐下降,到2020年下降到4.9850亿平方米,2023年库存已经快达到2016年的水平。

2013年4.9295亿平方米、2014年6.2169亿平方米、2015年7.1853亿平方米。2016年6.9539亿平方米、2017年5.8923亿平方米、2018年5.2414亿平方米。

2019年4.9821亿平方米、2020年4.9850亿平方米、2021年5.1023亿平方米、2022年5.6366亿平方米,2022年6.7295亿平方米,回到6亿平方米的2016年水平。

第六是价格端。2023年全国商品房销售均价为10437元/平方米,同比上涨6.4%,连续上涨12个月,房价呈现年底收窄趋势。

2023年来全国平均房价已连续12个月上涨,涨幅收窄。主要原因是地方放松限价、限签政策、房企调整定价策略等有关,及市场区域、产品结构性的因素。

即售价较高的核心城市、东部城市是成交主力,其他是房企以求换量的因素存在。房价上涨乏力,说明房价依然处于调整阶段。

2013年-2023年年全国商品房销售平均价分别上涨7.7%、1.3%、7.4%、10.1%、5.6%、10.5%、6.6%、5.9%、2.8%、下降3.2%、6.4%。

2023年全国商品房住宅销售均价为10864元/平方米,同比上涨6.6%,连续上涨12个月,房价呈现年底收窄趋势。

2013年-2023年年全国商品房住宅销售平均价分别上涨7.73%、1.41%、8.79%、11.5%、5.70%、12.2%、8.69%、7.45%、4.16%、下降2.0%、6.6%。

第七是房企到位资金。2023年全国房地产开发企业到位资金12.7459万亿元,同比下降13.6%。其中国内贷款1.5595万亿元,下降9.9%。利用外资47亿元,下降39.1%。

自筹资金4.1989万亿元,下降19.1%。定金及预收款4.3202万亿元,下降11.9%。个人按揭贷款2.1489万亿元,下降9.1%。其他5137亿元

2023年全国房地产开发企业到位资金12.7459万亿元,同比下降13.6%,同比下降25.9%收窄12.3%,连续下降28个月,说明房企资金有所改善,但是不明显。

主要原因国内贷款、自筹资金、定金及预收款、个人按揭贷款占全国房地产开发企业到位资金大,并且下降幅度大,导致房企资金紧张。

资金压力是房企缩减投资的主要原因之一。2023年全国房地产开发企业国内贷款同比下降9.9%,跌幅比上月扩大0.1%,连续3年(36个月)下降。

2023年全国房地产开发企业自筹资金4.1989万亿元,下降19.1%,跌幅比上月收窄1.2%。已经连续下降28个月。

支撑房企资金流的主要是销售回款。2023年全国房地产开发企业定金及预收款4.3202万亿元,下降11.9%,跌幅比上月扩大1.0%,已经连续下降28个月。

2023年全国房地产开发企业个人按揭贷款2.1489万亿元,下降9.1%,跌幅比上月扩大1.0%,已经连续下降28个月。

受销售下降影响,国内银行贷款、定金及预收款、个人按揭贷款跌幅扩大,这三项指标代表的是房企从银行贷款能力和发债、现金流能力。

反映出金融机构对房企风险担忧加大,销售回款非常缓慢影响房企现金流。房地产市场处于继续探底、调整、下行阶段,风险压力存在。

房企自筹资金同比跌幅有所收窄,跌幅19.1%,高于其他资金来源,房企融资面临较大挑战。一视同仁满足不同所有制房企的合理融资需求,带来积极信号。

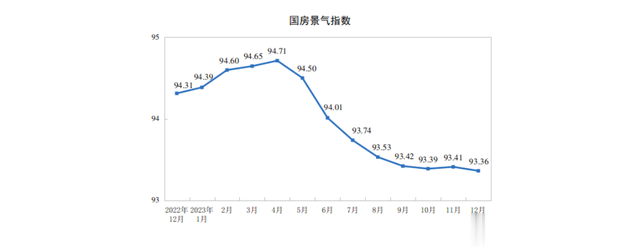

第八是景气端。2023年12月全国国房景气指数93.36,已经连续连2年(24个月)跌破100,继续刷新2016年初以来国房景气指数最低水平,可谓罕见。

11月93.42,10月93.40、9月93.44、8月93.56、7月93.78、6月94.06、5月94.56、4月94.78、3月94.72、2月94.67、1月94.46。

2022年1月96.83、2月96.93、3月96.66、4月95.89。5月95.59。6月95.4%。7月95.3%、8月95.07,9月94.86,10月94.70、11月94.42、12月94.35。

国房景气指数是判断房地产市场是否景气、活跃、信心的指标之一,国房景气指数自2022年1月破100后,一直呈现持续下跌,边际修复非常缓慢趋势。