✅ 从民事纠纷到刑事犯罪的5条红线✅ 血泪案例拆解(2025年最新判决)✅ 民事VS刑事的3大区别+三大保命指南❌ 避开三大致命误区

一、法律定性:从民事纠纷到刑事犯罪的5条红线1. 诈骗罪(刑法第266条)构成要件:

借款时虚构用途(如谎称治病实际赌博)

无还款能力且肆意挥霍

借款后失联或转移财产

法规解析:单笔诈骗超50万可判10年以上

致命特征:

向不特定人群借款(微信群发/公开宣传)

承诺年利率超36%

资金池模式运作(借新还旧)

⚖️ 量刑标准:涉案金额超100万即可入刑,最高判10年

3. 高利转贷罪(刑法第175条)典型场景:

从银行低息贷款后高息转借他人

转贷利差超年利率10%

违法所得超50万元

2025年案例:某企业主套取1000万贷款转贷获利,判刑2年

4. 虚假诉讼罪(刑法第307条之一)高风险行为:

伪造借条/签名提起民事诉讼

虚构债务参与财产分配

串通证人作伪证

后果:即使撤诉仍可追刑责,最高判7年

5. 催收非法债务罪(刑法第293条)违法催收方式:

上门喷漆、堵锁眼、喇叭喊话

公开裸照/通讯录

非法拘禁超24小时

立案标准:2次以上暴力催收即构成犯罪

案情:谎称承包工程借款300万用于赌博

关键证据:▶️ 微信聊天记录“工程款已到账”系伪造▶️ 银行流水显示资金转入赌场账户

判决:有期徒刑10年

案例2:非法吸储案手法:微信群发“年息24%理财项目”,吸收2000万

破局点:▶️ 资金流向证明“借新还旧”▶️ 100余名投资人报案

结果:主犯判8年

案例3:暴力催收团伙覆灭行为:电话轰炸借款人女儿学校

法律适用:▶️ 录音证据显示辱骂威胁▶️ 使用“呼死你”软件骚扰

判决:主犯判3年

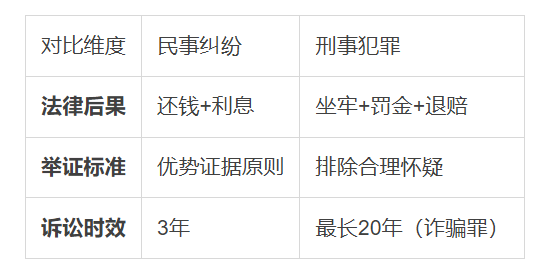

三、民事VS刑事的3大区别

✅ 核对借款人征信报告✅ 要求提供资金用途证明(如合同)✅ 大额借款请律师做尽职调查

2. 合同避险条款增补“若借款用于非法用途,立即收回本金”约定“争议提交仲裁委员会”(避免虚假诉讼风险、流程更快,保护隐私)

3. 合法催收技巧全程录音并告知“正在录音”通过EMS发送律师函报警处理暴力抗债行为

五、三大误区⚠️ 误区1:“只要还钱就不算诈骗”真相:已挥霍且无偿还能力即构成犯罪

⚠️ 误区2:“年利率不超36%就合法”风险:若资金来源违法(如银行套现)仍涉刑

⚠️ 误区3:“电话催收不犯法”红线:一天拨打电话超3次即可能构成软暴力

结尾互动“你听说过‘借贷变犯罪’的情况吗?评论区说出你的看法。