最近,评论区一位网友在留言中提到了重庆啤酒,主要有感于它的超高股息率,问问我有什么看法。

应这位朋友的提问,我简单看了看重庆啤酒的相关情况,雪球上标准的是股息率7.36%,貌似确实很高。

不过这个数字可能不太准确,因为它是把2024年下半年分红加2023年年报分红得出的数字。由于2024年年报尚未公布,会不会因为下半年分红而降低年报分红,还不得而知,如果仅按2023年年报分红计算,股息率应该是4.79%。当然,这也算是属于高股息范畴。

一般股息这么高,我会习惯性看看股权回报率情况怎么样。结果不看不知道,一看吓一跳,好家伙,近五年的ROE均值竟然高达66.81%,着实令人感到吃惊,简直是个屌爆的存在。

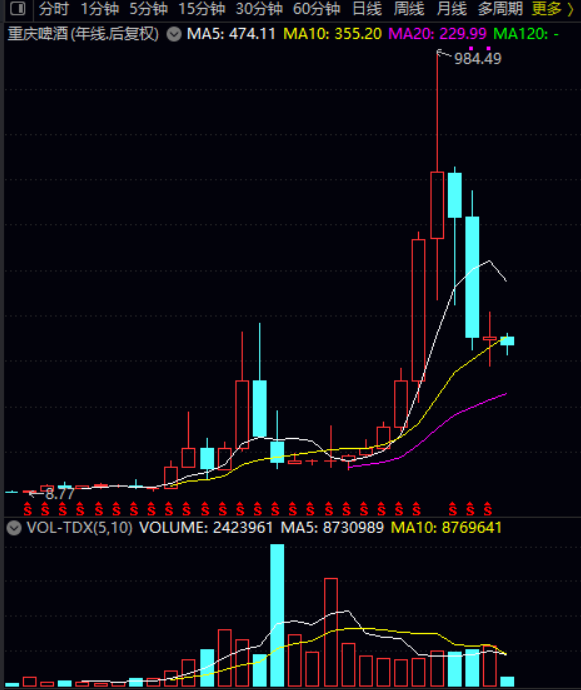

再看股价,却是另外一幅画风,完全体现不出基本面数据的劲爆,从2021年的高点,跌了接近七成。难道市场眼瞎了,竟然看不见这么暴力的品种,这到底是怎么回事呢?

关于重庆啤酒这个名字,老一点的股民应该不会陌生,一是它手上有着“山城”这个知名的啤酒品牌,一度居于国内啤酒品牌五强之一,曾经在重庆地区占据着90%的市场份额,有着城市名片的美誉。

二是它曾经有一段非常著名的黑历史。起因是1998年12月重庆啤酒收购了佳辰生物,与乙肝疫苗挂上了钩,以至于一个关于乙肝疫苗的“神话”由此拉开序幕。

尽管当时业绩很一般,但是在疫苗神话的加持下,经过上市公司、分析师以及机构的共同编织,重庆啤酒俨然成为了一只长线牛股。特别是到2010年,公司每月披露疫苗研究进展情况,股价犹如脱缰野马一路狂飙,至2011年的高点82.41元/股,比上市之初翻了近70倍。

然而,到2011 年底这个神话开始破灭,由于疫苗二期临床实验疗效被证实相当于安慰剂,消息一出,犹如晴天霹雳,重庆啤酒在11个交易日里,走出了10个跌停板。

这意味着在关联方的联合拉抬下,重庆啤酒将一个莫须有的疫苗神话一口气讲了十余年,实属资本市场一个经典的题材炒作割韭菜案例。

疫苗神话破灭之后,重庆啤酒迅速沦为了过街老鼠,这一嗝屁就是好几年,即使在2014-2015年牛市也没有过好的表现,直到另一个有关并购重组的故事出现,才再次成为市场的宠儿。

新故事的主角是全球第四大酿酒集团——嘉士伯(Carlsberg),早在2008年,嘉士伯就通过收购苏纽啤酒拿下重庆啤酒17.46%的股份,成为股东之一。2010年增持,2013年继续收购股份,进而成为重庆啤酒的控股股东。(2008年抄底,2011年没有抛售,也算是良心大股东)

尽管嘉士伯成为了重庆啤酒的实控方,但是直到这个阶段,市场还是能清晰意识到重啤是重啤、嘉士伯是嘉士伯,嘉士伯牛不代表重啤牛。不过,自2020年起,嘉士伯中国以重组方式将旗下大部分啤酒业务注入到重庆啤酒,意义就变得不再一样了。

与嘉士伯合体后,随着国际品牌包括“嘉士伯”、“乐堡”、“1664”等的注入,显然将有助于重庆啤酒乌鸦变凤凰,走向高端化之路。美好的预期前景,自然立刻引起了市场的巨大热情(消息灵通的先知先觉资金,于2018年就开始炒作)。

此次加持后,重庆啤酒短期迎来生猛表现,当年营收突破百亿,利润位列行业第三,首度超过燕京啤酒。股价继续高歌猛进,到2021年7月,相对于2016年的低点,又再度飙涨了20倍,实现了绽放的第二春。

并且值得注意的是,自这次重组之后,重庆啤酒的ROE开始飙升,分红也开始节节高升(作为控股股东,嘉士伯执行高分红策略,某种程度上讲也是为了分给自己)。

那么在我们普通投资者眼里,外资的治理能力通常要胜过内资,嘉士伯控股,且注入自身优质资产,是否意味着重庆啤酒已经脱胎换骨,不复之前的黑庄形象,而是一匹值得期待的优质白马呢?

假设一切确系如此,那么为何ROE这么高,当前业绩不算差,又有高分红保驾的情况下,公司近两年为何又再度像了泄了气的皮球一样陷入了颓势呢?

由于忙着做饭,今天先写到这里,下一篇我们再接着这个话题深入聊。(敬请各位继续保持关注)

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)