大家好,我是刘轰轰

先跟大家聊下上一轮“市场预期”投票的情况:

在智驾芯片国产替代方面,大多数人都比较看好,这应该能代表目前主流的市场预期了。

同时如果更多的车企加入华为ADS智驾套餐,那么赛力斯的护城河是否还存在,目前持有不同预期的人数都差不多,也就是说目前市场上一半的人认为赛力斯的护城河正在瓦解,另一半的人则是坚定看好赛力斯。

这种均势力敌的正反预期下,赛力斯的上涨动力,就只能来源于今年M8车型贡献更多的营收和利润了。

最后一个问题是关于其他车规芯片是否迎来风口的,大多数人都选择了“会”。

如果参考我们这份小调查样本,在芯片国产替代上,目前市场形成了一个很强的共识,这个共识会推着相关的公司市值慢慢往上走。

最近有人在后台问我为啥不更新了,只是因为之前那段时间没有什么特别重要的事情而已。最近爆出了两个比较大的新闻,就值得我专门出来跟大家讲讲了。

毕竟你们点开文章,希望看到的是一些与众不同的内容和见解,而不是一些烂大街的内容。

这个新闻是关于锂矿的:自然资源部中国地质调查局1月8日宣布,我国锂矿找矿取得一系列重大突破,锂矿储量从全球占比6%升至16.5%,从世界第六跃至第二,重塑了全球锂资源格局。

这个新闻,咋一看似乎就是说中国锂矿不缺了,但实际上它背后还有很多值得推敲的细节。

如果我们稍微回顾下之前全球锂矿的新闻,会注意到之前有个新闻是说阿根廷、智利等南美锂矿富集的国家曾经想学沙特这些国家搞一个锂矿版欧佩克,以此来控制锂矿价格赚钱。

如果这事儿真让它们搞成了,那对中国而言就很不利。

所以这次突然发布消息说我们有了存量巨大的锂矿,一方面是告诉大家国家长期战略安全有保障,提振整体经济信心;另外一方面就是要告诉这些打算成立“锂矿版欧佩克”的国家,不要妄想控制锂矿价格了。

那么突然多出这么多锂矿,会不会导致锂矿的价格暴跌,从而给行业带来打击呢?

答案是不会——因为这些锂矿有一部分的成本是比不过盐湖提锂的,它们最大的作用就是作为锂矿供应提供“战略威慑”,有了这些储量后,我们再向全世界收购锂矿的时候,腰板子就更硬了。

所以新发现的锂矿储量的存在,意味着未来碳酸锂的价格会被锁死一个上限——这个上限没人知道具体是多少,只要没有出现诸如外星人突然出现禁止地球开采新的锂矿这种奇葩意外事件,那么锂矿的价格应该很难达到过去的高峰了。

但也并不意味着锂矿的价格会一直在谷底,因为我们很难预测未来会有什么样的黑天鹅,去干扰锂矿的供应链——比如说某地冬季气温比历史记录低很多,那么就会影响盐湖提锂的产能,或者比如某个锂矿供应国家出现了混乱,这些都会让原本的供需平衡打破,从而促使锂矿价格上涨。

然后有意思的来了,还有另一个新闻,说的是东大拟将限制磷酸铁锂技术出口。

这个新闻,跟上一个新闻形成了极为强烈的反差——明明碳酸锂有了几乎不限量供应的格局,同时对应下游的磷酸铁锂电池国外也能生产,为什么突然要拟限制技术出口呢?

原因在于,要被限制的是高端一些的磷酸铁锂技术,这里面包含很多技术指标,我总结一下就是对应的是具有超快充、高密度的高端磷酸铁锂电池技术,更具体应该是4-5C充电,同时电量能做到75kWh以上的电池。

除了磷酸铁锂,磷酸锰铁锂同样被列入了拟限制技术出口的名单,锰铁锂的特点是牺牲掉一定的寿命,获得更高的能量密度和更好的抗寒能力。

原本这两条技术路线只是锂电池后续发展中各种可能的路线中的一种,目前也只是征求意见阶段,但现在也算是被国家认可了其技术含量。

(其他的路线也有很多,比如固态,半固态,高镍三元,钠离子电池等等)

所以对于未来锂电池的发展,我们可以有一个比较靠谱的预测:

首先是高密度快充的铁锂电池,技术上被认可,那么后续可能会逐渐发展成为市场主流形式之一。

为什么我说是“之一”呢,因为我国幅员辽阔,北方地区其实更需要的是锰铁锂这样成本低,能量密度高,还更耐寒的电池。

这意味着,磷酸铁锂这条产业链,从技术上来讲,未来还有很大的迭代发展空间——新产能替代产能,新技术替代旧技术,从而让那些拥有相关技术的产业链上下游公司有新的成长空间。

更具体的,我会在下一篇文章里详细聊聊锂电池细分领域在2025年之后的发展趋势,以及哪些细分方向可能有机会。

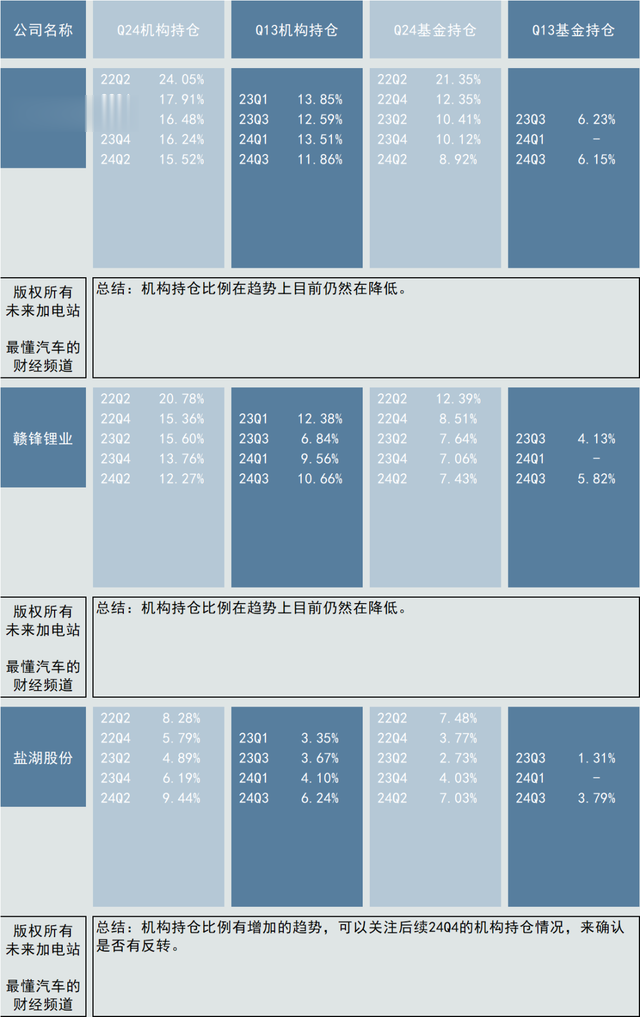

最后是定期的深度追踪,本期追踪下相关锂矿企业,供各位参考(后续会持续更新追踪,还没关注的记得关注下公众号):

Focus

是限制技术出口,不是限制电池出口,别装傻