开头老规矩,先解读一下上期对AI的预期投票:

上期的问题比较少,只有两个,都是问大家DeppSeek使用情况的。

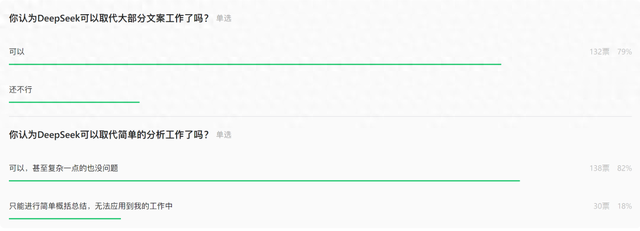

从投票结果来看,大部分人都认同DeepSeek可以取代掉目前大部分的文案工作,而对于更进阶的分析工作,大部分人也认为DeepSeek可以取代。

很显然,这意味着目前共识就是DeepSeek会取代部分工作,而考虑到还有很多人尚未深度接触DeepSeek,也就意味着后续对DeepSeek的需求还会再增长。

聊完上轮投票,正式开始新话题。

今天我们的话题,是接着前几期的内容,先把视线放回到锂电池一下——碳酸锂供应不是问题了,那么其下游的锂电池行业,在2025年之后会如何发展?

这个话题在上一期的文章结尾处,已经预先做了铺垫——东大拟将限制磷酸铁锂技术出口。

其中的原因我也简单讲了下,主要限制的是高端一些的磷酸铁锂技术,详细的技术细节不聊,落地的产品主要有两种类型,分别是高能量密度快充型的磷酸铁锂,以及高能量密度耐寒的锰铁锂。

在上一期文章中,我只是跟大家确定了这两条磷酸铁锂的技术路线获得了“国家认可”,今天我要跟大家更深入聊一下锂电池行业未来的发展趋势。

因为锂电池行业未来的发展趋势,可能跟大家想的完全不一样。

——虽然固态电池的呼声已经很高了,而且有不少试验车上都搭载了相关的电池,作为过渡的半固态也有了一定的量产规模,但在未来,很有可能磷酸铁锂依然会是市场主流,甚至会挤掉三元电池更多的市场份额。

磷酸铁锂之前取代掉了相当一部分三元的市场份额,靠的主要是低成本,以及安全性,但能量密度不足的缺点,也让三元仍然保留了相当一部分的高端市场。

但有一个现象很多人都没有注意到——目前市场上大多数纯电新车的续航里程,已经很久没有跨越式的进步了。

10万级别的,大概在400公里上下;

20万级别的,大概在600公里上下;

30万级别的,大概在700公里上下,

而这个固定的浮动范围,其实大约在1-2年前已经是如此了。(例如智界S7,最初发布的的Max+版本31.98万就有800km+CLTC续航)

是各大厂商卷不动了吗?

从实际情况来看,不是厂商卷不动了,而是它们集体选择了另一条路线去卷:市场的一轮轮迭代降本,以及消费者的选择下,并没有走向看起来最能解决续航焦虑的“大电池长续航”的路线,而是选择了:

1.提高充电速度(例:理想Mega使用的麒麟电池,牺牲了能量密度,提升了散热和充电速度,充电实现10分钟充电75度)

2.降低能耗(例:20.69万起的乐道L60,工信部能耗为12.1kWh/100km,26.35万起的焕新Model Y 工信部能耗为11.9kWh/100km)

3.bom成本更多给智能化(例:16.88万可以买到Orin智驾芯片+激光雷达零跑C10纯电版,续航为530km)

这三个方向去发力,因此我们看到的,就是市场自发选择了更多使用磷酸铁锂,并不停地迭代技术,现在在实际使用体验上,已经跟三元锂越来越不相上下了。

虽然磷酸铁锂的能量密度依然不如三元锂,但随着超快充技术的应用,以及越来越多的超充桩布局在全国各地,过去需要40-50分钟把电池充到80-90%,现在可能只需要10-20分钟就可以做到,对于用户而言,开上500-600km然后休息30-40分钟,与开300km休息10-20分钟,所用时间其实相差无几了。

同时,能量密度的提高,也让磷酸铁锂电池可以做到75kWh或者更高的电量,这一电量足以让一台B级纯电SUV的CLTC续航达到605km(极氪7X),已经完全可以在高速上跑300-400公里,大部分人开到这个里程都会需要休息一下,这时候正好充一下电。

我们还可以直接用已经量产上车的电池做对比(以极氪7X为例):

这款车有两种电池可选:金砖电池和麒麟电池。

金砖电池,本质上是磷酸铁锂电池,容量 75kWh,体积利用率高达 83.7%,CLTC 综合工况续航里程在极氪7X上为 605km。工作电压相对较低,充电功率可达 500kW,15 分钟内增加 500km 续航。

麒麟电池,本质上是三元锂电池,容量 100kWh,最大工作电压高达 818.4V,CLTC 综合工况续航里程在极氪7X上为780km,15 分钟内可增加 610km 续航。

在极氪7X上,金装电池的车售价22.99万,麒麟电池的车售价24.99万,其余配置都一样。

然后你们猜猜,真实来买车的用户中,选择哪个配置的比例高一些?

——虽然看起来麒麟电池更有性价比,2万块钱换了175km的续航,以及更快充电效率,对于很多有里程焦虑的人来说,应该是不二之选。

但实际上根据一线的反馈,每卖5台金砖电池的车,才能卖出1台麒麟电池的车,这个比例相当夸张,就连我刚获悉的时候都吓了一跳。

很显然,最真实的消费者们认为605km续航跟780km续航在使用体验上差别很小,充电速度差别也不大,他们更愿意省下这2万块钱,所以有一个结论是:在大家都卷价格、卷配置的市场环境里,会有更多的消费者选择磷酸铁锂的车型。

所以从用户选择,和市场选择角度来看,磷酸铁锂在2025年之后依然要继续吃下更多的市场份额,而且磷酸铁锂自己也会进行迭代,技术含量高的磷酸铁锂,会吃掉技术含量低的磷酸铁锂更多市场份额。

除了高能量密度+超快充的磷酸铁锂,还有另一条技术路线也获得了“国家认证”,那就是磷酸锰铁锂电池。

锰铁锂电池简单说就是牺牲了一定的寿命,然后换取了更高的能量密度和更强的耐寒性。原本牺牲电池寿命不太可取,但磷酸铁锂本身的寿命就很长(3000次以上),远超三元锂的1200次,这意味着即便把寿命牺牲到2500次或者2000次,大部分用户使用体验上也完全没差别。

具体牺牲到多少次不重要了,毕竟目前三元锂的车开了超过20万公里的都大有人在。

但北方冬季的寒冷气候,始终是阻碍磷酸铁锂在北方地区进一步渗透的阻碍——在低温时磷酸铁锂可能会出现“跳变”现象,导致实际电量预测不准,造成车抛锚在路上从而导致非常糟糕的用车体验,因此在磷酸锰铁锂出来之前,北方市场上,相对更耐寒,能量密度还高的三元锂要更为合适一些。

锰铁锂一定程度上解决了磷酸铁锂在低温环境下的使用问题,同时更高的能量密度,以及仍然比三元锂要低的成本,都让其能够在锂电池市场上占据一席之地。

之前我曾经非常看好锰铁锂,市场上很多机构也一度认为特斯拉会搭载锰铁锂,但目前开始量产的车型中,主要是智界搭载了锰铁锂,其余的锰铁锂车型目前市场上不多。

但这个情况可能很快就要有大变化了:

就在今年的1月2日,工信部发了一个关于新能源汽车积分的征求意见稿,其中有这么一段:对于纯电动车型,将优化电耗考核要求,以标准限值的85%作为电耗目标值,并对低温续航衰减率低于35%的车型给予1.2倍积分鼓励。

目前虽然只是一份征求意见稿,但毫无疑问的是,从国家继续引导产业升级的角度来讲,电池低温性能也成了国家考虑的标准之一。

而这恰好是磷酸锰铁锂电池相对于普通磷酸铁锂电池的优点。

更有意思的是,前面我说了大家都在积极为磷酸铁锂开发超快充性能,但其实换电体系一样非常合适使用磷酸铁锂。

具体来说,换电体系下的车型,不会再追求长续航而长期使用大电池,因为能换电也就意味着用户随时可以把自己车上的小电池升级成大容量的,而只需要付出很少的租金,比如蔚来从75度临时升级到100度,价格仅为50元/天或者880元/月。

所以换电体系下的大部分车,平时都用个50-75度的小电池在市区代步,只有长途出远门时,才会考虑要不要临时升级一块大电池,而小电池使用磷酸铁锂,不但可以降低成本,而且磷酸铁锂电池寿命更长对于换电来说也是一件好事。

所以,无论是超充体系还是换电体系的车,未来趋势上都会越来越多使用磷酸铁锂电池。

讲了那么多磷酸铁锂,可能有人会问,成本更低,不怕寒冷的钠电池呢?

钠电池确实也有非常好的使用场景,只是它目前暂时成了碳酸锂价格暴跌下的一个“牺牲品”。这两年,碳酸锂价格从50万元/吨降低到现在8万元/吨左右,磷酸铁锂电池的价格从700元/kWh直接腰斩,磷酸铁锂性价比大幅提升,使得还在量产初期,成本未能达到理想状态的钠离子电池暂时难以进入市场。

有机构认为,2025年随着钠电继续放量,预计降低到400元/kWh以下还是可以期待的。

再聊聊很多人认知里“即将推出”的成本超低的固态电池:

这种东西不存在,以目前人类科学技术的发展程度,新事物的成本一定是高的。具体可以参考我前些阵子写的文章:

最后聊聊三元锂:

目前三元锂在产业的角度来看,没有太多的新技术被商业化。目前主流的技术发展方向仍然是“高镍三元”。

虽然同样可以实现5C级别的充电速度,甚至续航可以突破1000公里,但它在成本上始终比不过磷酸铁锂电池。所以三元电池在未来的发展趋势,目前我判断会停留在中端车型的电池选配、高端车型以及豪华车型上。

还好,中国市场的盘子足够大,所以仍然有一定的增长空间。

具体来说,有个新闻可以给大家参考:2025年1月7日,深圳市高工产业研究所有限公司发布的数据显示,预计2025年1月份锂电企业排产将上修。其中,磷酸铁锂电池生产企业排产同比增长超过150%,三元锂电池生产企业排产也将同比增长。

最后是定期的深度追踪报告,本期追踪下相关锂电池企业,供各位参考(后续会持续更新追踪,还没关注的记得关注下公众号以便及时获得最新的追踪报告):