01

长沙银行迎来新行长

万亿城商行,终于将迎来新行长。

9月17日,长沙银行公告显示:

该行于9月14日召开第七届董事会第二十次临时会议,董事会同意聘任张曼为该行行长及第七届董事会董事候选人,其任职资格需报国家金融监管总局湖南监管局核准,其任期自监管机构核准任职资格之日起至第七届董事会届满之日止。

时至今日,长沙银行的行长已经空缺半年之久!

2024年3月,长沙银行原行长唐力勇因工作调整辞任,不久后担任郴州市人民政府党组成员、副市长。此后,长沙银行董事长赵小中则代为履行行长职责至今。

半年,恰好是代为履职的时间红线。

因为,根据监管要求,银行行长职务代为履职的时间不得超过6个月。

本次长沙银行行长聘任,刚好卡在红线时间!背后原因耐人寻味,更像是实在没有合适的人选才推上来这么一个人。

不过值得注意的是,在就任行长之前,张曼副行长的职务已经是“超期服役”。

公开资料披露,张曼于1972年5月出生、52岁,湖南长沙县人,本科学历,工商管理硕士学位,中级会计师、中级经济师,早年主要供职于农行系统,曾任农行长沙县支行营业部副主任、客户部主任、副行长等职。

2006年,张曼加入长沙银行,历任星城支行行长、长银五八消费金融筹备办公室主任等职。长沙银行的副行长中,张曼的资历是最深的。

2015年,张曼获聘为长沙银行副行长,距今约9年时间,远超银行关键岗位人员“7年轮岗”期限的监管要求。

当然,这几年重大的人员变动对于长沙银行而言并不是什么稀奇事了。自2021年朱玉国离任长沙银行董事长后,长沙银行高层就开始频繁变动,2022年1月,三名副行长同时辞任。

随即,新任领导班子上台,原行长赵小中升任董事长,并聘任吴四龙、杨敏佳、张曼、李兴双、李建英为副行长。并且,新任领导班子上任没多久,长沙银行就因为违法违规被银保监会处罚。

但不管怎么样,张曼这个长沙银行第一个“女行长”,外界更期望她能给这个湖南最有影响力的城商行带来新的活力。

02

张曼接手一个什么样的摊子?

长沙银行成立于1997年,前身为长沙市城市合作银行,2008年正式更名为长沙银行,是湖南省内成立最早的股份制商业银行,也是湖南省最大的法人金融企业,近九成资产都在湖南。

所以,他们在湖南银行界的地位很高,近年在湖南省的本外币贷款余额中仅次于工农中建和国开行,居湖南省第六位。

和一些城商行成立后迅速上市有所不同,长沙银行一直深耕了21年后,才在2018年9月26日登陆上海证券交易所,成为湖南首家上市银行。

目前长沙银行实现了湖南省地市州以及所有县域的覆盖,共拥有30家分支机构,覆盖到湖南境内的14个地级市以及广州13家分行,共计拥有近400家持牌营业网点,辐射湖南和广东两地。

除此之外,长沙银行还控股了湘西长行村镇银行、宜章长行村镇银行、祁阳村镇银行等地方性商业银行,并成立了湖南首家消费金融公司长银五八消费金融公司。

能获得如此江湖地位,前任董事长功不可没。

2014年,朱玉国出任党委书记、董事长,至他辞任一共7年。

7年长的时间,既可以平平稳稳做个守成之人;也可以大展拳脚、有所作为。朱玉国还是选择了后者,轰轰烈烈、也硕果累累。

从相关报道的介绍来看,朱玉国做为一个领导者和掌舵人,最大的优势就在于战略眼光和情怀。在业务发展规划上,能够踩准节奏,充分抓住国家对于中部崛起、乡村振兴、产业转型升级等的战略部署,相应进行银行自身的业务规划。

在上任董事长后先后构建“一体两翼”的零售发展体系,打造县域金融、绿色金融、科技金融、智慧金融四大战略品牌,勾勒绿色“生态银行”蓝图等。

应该说,这种理念顺势而为、行动领先一步的业务发展策略,是富有成效的。在他任上,长沙银行总资产从2014年末的2000多亿元、增至2021年末的近8000亿元。

同时,就像辞任公告里所说的,他为长沙银行加快打造“深耕湘粤的现代生态银行”明确了目标、奠定了基础。

朱玉国的意外离职,某种程度而言也是长沙银行发展历程中的一个转折点。

所以,张曼面临的并不是一个烂摊子,恰恰是一个“失速”的万亿级城商行。

长沙银行,有点跑不动了。

03

陷入瓶颈期的长沙银行

进入“后朱玉国时代”,长沙银行及其下属机构因为违规违法多次受到处罚。

2022年2月长沙银行张家界分行也因个人消费贷款违规流入房地产被罚40万。同月长沙银行还因经营用途贷款违规流入房地产被罚达130万。

2023年2月,长沙银行因未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告被监管部门处罚80万。同一时期,长沙银行旗下五八消费金融因未经同意查询个人信息,被罚75万。两次事件均对相关责任人进行了罚款处理。

同年6月,长沙银行因员工异常行为管理不到位,收到了一张40万元罚单。而仅仅过了3个月,又因未按规定进行执业登记管理及未对销售过程中的关键环节进行录音录像记录,再度被罚。

2023年11月,长沙银行因多项违法违规事实被国家金融监督管理总局湖南监管局给予罚款770万元,并没收违法所得的行政处罚。

除此之外,长沙银行在2023年还有多次被罚,全年合计处罚金额超1000万元。

然而,不断吃监管罚单只是长沙银行所面临问题的一个侧面。

2023年,长沙银行资产规模过万亿,在国内银行业中排名34位,城商行中排名在12位;营收248亿元,全行业排名30位,城商行中排名第9。规模上并不非常靠前,毕竟湖南的经济规模跟京沪粤以及江浙这些发达省市有差距。

但从增速来看,这家新晋的万亿级银行在朱玉国离职之后,完全失去了往日的锐利。

自2022年开始,长沙银行的业绩降速明显,营收与净利润均下滑至个位数。

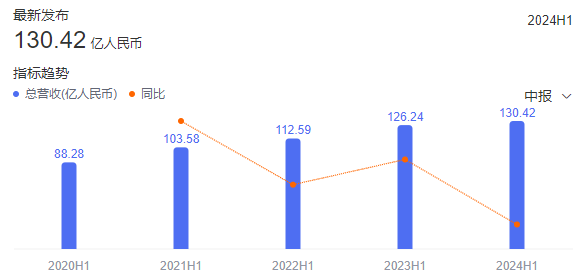

今年上半年,长沙银行资产总额为10969.22亿元,较2023年末增长7.54%;2024上半年营收为130.42亿元,同比增长3.32%;归母净利润为41.21亿元,同比增长4.01%。

营收与利润增长延续了前两年的颓势。

如果看营收与净利润构成的话,更加不乐观。利息净收入、手续费及佣金净收入等主营业务却出现负增长,其中,利息净收入同比下降0.61%至98.3亿元,手续费及佣金净收入同比下降23.66%至7.71亿元,这一变动幅度在17家A股上市城商行位列倒数第二。

营业利润方面只微涨了0.53%,靠少数股东权益的减少,使得归母净利润实现了4.01%的增长。除去偶然性因素,长沙银行的上半年营收与净利润增长已经接近停滞。

说直白点,长沙银行的营收贡献已经开始依托“账面财富”,距离城商行的头部梯队——江苏银行、宁波银行还是不小差距。

此外,长沙银行的资产质量也有所恶化。2024年上半年,长沙银行逾期贷款105.63亿元,逾期贷款占比1.98%,较上年末上升0.45个百分点。规模上,长沙银行逾期贷款规模相较上年末增加了30.82亿元,增幅高达41.2%。

与同属于“中西部地区”的成都银行相比,长沙银行的失速更显而易见。

以2023年末数据对比2021年末数据为例,两年时间长沙银行营业收入增幅为18.86%、略逊色于成都银行的21.31%。

而同期长沙银行归母净利润的增幅为18.38%,远远落后于成都银行的49.04%。

在股价上长沙银行的走势也不理想。自今年的高点至今,其股价跌幅已经超过20%,市值蒸发近百亿,也反映了股票市场对公司未来发展预期的担忧。

如此看来,新行长上任后要面临的压力不小,所幸朱玉国在任时部署了四大战略品牌、生态银行、县域战略、零碳银行等多项战略。

其中零售与县域这两个板块,还存在一定的发力空间,下一步长沙银行的突围方向,大致在此。