本文已授权头条平台自动维权

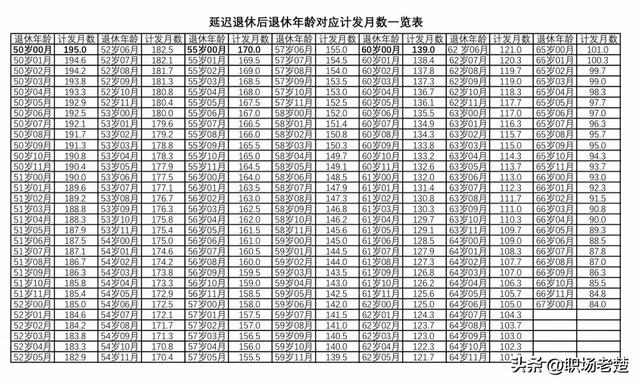

前几天,笔者根据自己的观察研究,草拟了一张《延迟退休后退休年龄对应计发月数一览表》。

个人观点 仅供参考

在大多数人表示赞同的同时,也不乏质疑的声音。

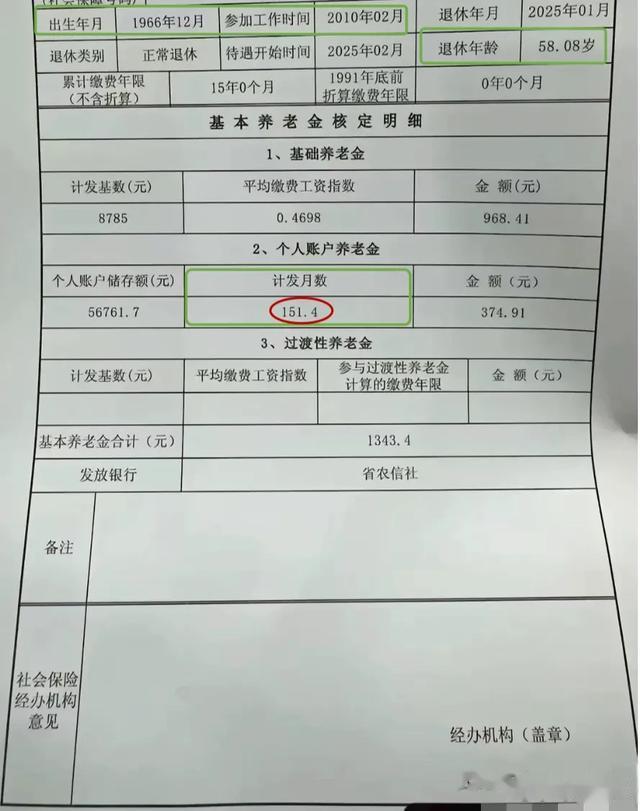

还好没有打脸。日前在网上看到的一张不太完整的养老金核定表证实了我之前的判断~个人账户养老金计发月数表真的“改朝换代了”!不信,您跟着我往下看。

注意:表中的个人账户养老金计发月数为151.4,151.4,151.4,重要的事情说三遍!

此表的主人公是哪个省份退休的?男性还是女性?1.根据计发基数8785元(延用2024年数据,因2025年数据未公布),可以断定退休人员是江苏省的。参见下表。

数据来自网络

2.细心的朋友可能还会发现一个特别之处。

这位退休人员的退休年龄是以前很少见到的58.08岁。

在大家的认知中,通常情况下人们的正常退休年龄是60岁(男)、55岁(女干部、灵活就业人员)、50岁(女工人)。那么,该退休人员的退休年龄为啥是58.08岁也就是58年1个月呢?

只能有一种合理解释,这是位灵活就业的参保女士。

何以见得?

魔鬼藏在细节里。

从表中我们看法,该退休人员是1966年2月出生的60后,但因其2010年才以灵活就业形式参加企业职工养老保险,直到2025年1月才达到15年最低缴费年限,故办理正式退休的时间不是法定退休年龄55周岁,而是58.08岁。

至此,我们可以得出结论:此表的主人公是一位58.08岁也就是58年1个月的江苏退休女士。

计算基本养老金的基本参数1.视同缴费年限

0

2.参与过渡性养老金计算的年限

0

江苏1995年12月31日前在企业工作的人员才有过渡性养老金。

3.实际缴费年限

=[(退休年份−参工年份)×12+退休月份−参工月份+1]÷12

=[(2025-2010)×12+1-2+1]÷12

=15(年)

4.累计缴费年限

=视同缴费年限+实际缴费年限

=0+15

=15(年)

5.退休当年省养老金计发基数

8785元(延用上年2024年数据,待2025年数据公布后重新核算)

6.个人账户储存额

56761.7元

7.平均缴费工资指数

0.4698

8.计发月数

151.4

个人观点 仅供参考

基本养老金核定1.基础养老金

=计发基数(1+平均缴费工资指数)÷2×累计缴费年限×1%

=8785×(1+0.4698)÷2×15×0.01

=968.41(元/月)

2.个人账户养老金

=个人账户储存额÷计发月数

=56761.7÷151.4

=374.91(元/月)

3.过渡性养老金

=计发基数×平均缴费工资指数×参与过渡性养老金计算的缴费年限×过渡系数

=8785×0.4698×0×1.2%

=0(元/月)

4.基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=968.41+374.91

=1343.4(元/月)

可以断定个人账户养老金计发月数已经更新本案例再次印证了我之前的判断,即用于计算个人账户养老金的计发月数已经重新确定。由原来的完全整数月(参见下表)

改成了以整数月为脉络以小数月为主体(参见下表)

个人观点 仅供参考

最后,简单说说新计发月数更新的内在逻辑。

看到这里,大家肯定很好奇,这些“小数月”是怎么得来的呢?

原来是通过以下三步计算出来的。

第一步,计算当前“整数月”和下一个“整数月”的差值。

第二步,计算相邻“整数月”之间的计发月数平均差。

第三步,用“整数月”减去n个计发月数差,分别得到“小数月”的计发月数。

其中,n=1,2,3……10,11。

举个例子你就明白了。

比如我们要计算60周岁1个月至60周岁11个月分别对应的计发月数。

第一步,计算当前整数月与下一个相邻整数月的差值。

60周岁对应的“整数月”计发月数是139,61周岁对应的“整数月”是132,二者的差值=139-132=7。

第二步,计算相邻整数月之间的计发月数平均差

7÷12=0.5833

(3)依次计算各退休年龄对应计发月数值

60周岁1个月的计发月数=139-0.5833=138.4;60周岁2个月的计发月数为139-2×0.5833=137.8;60周岁3个月计发月数为139-3×0.5833=137.3;……;60周岁10个月的计发月数为139-10×0.5833=133.2;60周岁的计发月数为139-11×0.5833=132.6。