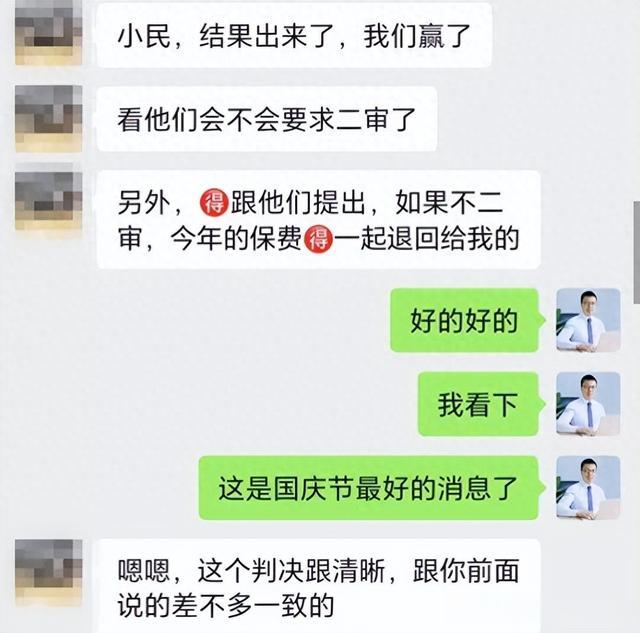

10月5日,二师兄还在广州休假,突然客户给我发消息,兴奋的告诉我说:百年人寿的拒赔诉讼案件,我们赢了!

这是整个国庆节假期,最让我振奋的一个消息了。

这一路走来,真的太不容易了。

从今年1月份申请理赔,到2月5日被百年人寿拒赔,期间经历多次沟通协商无果后,于3月15日协助客户,向南昌市红谷滩区人民法院提交诉讼材料,并于7月10日在南昌红谷滩区人民法院进行了开庭审理,

庭审之后,历经3个月漫长的等待,终于等来了法院的判决:

百年人寿于本判决生效之日起5日内支付保险金10万元。

这一路走来,真的太不容易了。幸运的是,我跟我的客户,彼此信任、理解,才最终等来了这相对圆满的结局。

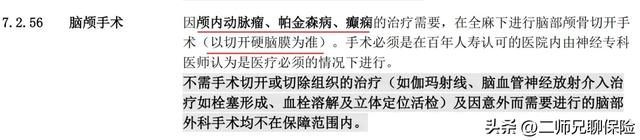

颅脑手术不符合保司疾病定义,保司拒赔合理吗?简单回顾一下此次拒赔案:

今年年初,客户的妈妈因为烟雾病在深圳做了左右脑开颅手术,好在客户早年给妈妈投保了一份百年人寿的重疾险——百年康惠保重大疾病保险。

但是等到要申请理赔的时候,我们才发现,百年人寿对于关联病种——颅脑手术疾病定义相当之苛刻,甚至苛刻到有点变态。

如上图,百年人寿对于颅脑手术的疾病定义为:因颅内动脉瘤、帕金森病、癫痫的治疗需要,在全麻下进行脑部颅骨切开手术(以切开硬脑膜为准)。

而我客户的妈妈,则是因为烟雾病而实施的脑颅手术。

从条款上看,确实不符合百年人寿重疾险的理赔标准,加上当年又是通过互联网投保的产品,我告诉客户:这次的理赔难度会很大,我们要做好持久战的准备,但不管有多难,我一定会竭尽全力。

后面通过认真阅读百年人寿康惠保的这份重疾险合同,二师兄觉得百年人寿的颅脑手术定义非常不合理,更像是玩文字游戏,给客户挖坑。

同时,二师兄重新翻看了很多相关的法律条文,找到了一些可以支持理赔的证据,并以此多次找百年人寿的理赔员沟通协商。二师兄想着,哪怕最后通融赔付70%-80%也行。

但是百年人寿理赔人员态度很敷衍,压根不想跟我多聊,而且态度很傲慢,最后直接撇下一句话:我们不赔,如果对理赔结果不满意,可以走诉讼。

迫不得已,我跟我的客户,决定通过诉讼维权,并最终拿回了属于自己的权益。

保险合同白纸黑字写明的不赔,就真的可以不赔吗?通过这个案件,我想跟大家探讨一个问题:

保险合同白纸黑字写明的条款,说不赔就真的可以不赔吗?

关于此次百年人寿的拒赔案,二师兄详不认同保司的拒赔结果,即使保险合同白纸黑字写明了不符合理赔条款约定。

有很多人,直接给我泼冷水。

有些自称保险专业人士,说保险公司合同白纸黑字写明的东西,不赔就是不赔。别因为保司条款和自己想象的理赔有差异,就想着去起诉,碰瓷保险公司。

也有些人,直接骂二师兄活该,谁让买保险不认真看条款。

更有甚者嘲讽二师兄,为了高佣金,给客户推荐不靠谱的互联网保险……

一开始我看了很气愤,忍不住跟他们在网上开怼。

后来发现,其中大部分留言的就是百年人寿的代理人,他们的立场注定是在我的对立面,我跟他们争无法达成共识。

当然也有些就是妥妥的保险黑子,跟他们废话简直就是浪费生命。

但今天,我想通过事实告诉他们:即使保险公司“白纸黑字”写明的东西,该赔还得赔。

因为,比保险合同更重要的是:法!

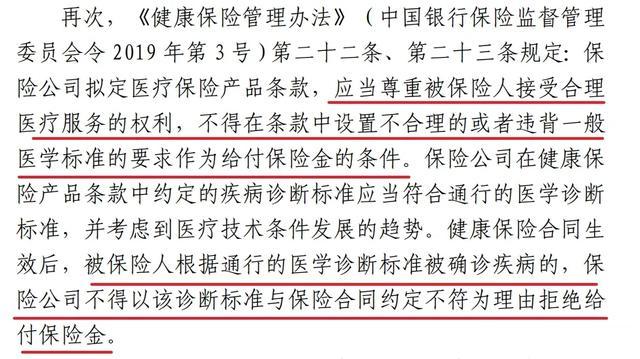

而且二师兄主张理赔,绝对不是无理取闹。在之前给客户拟定的起诉书中,二师兄提出大部分理赔的论据,全部来源于《保险法》、《健康保险管理办法》、《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释。

而这庭审阶段,这些理赔依据,绝大部分法官都是支持的。

下面二师兄截取此次判决书中的部分内容,供大家参考。

论据一:颅脑手术限定疾病病种,属于除外免责条款,保司未履行提示说明义务。

论据二,颅脑手术属于减轻保险人责任的格式条款,需对条款内容以书面或者口头形式向投保人做出明确说明,未明确说明,条款不产生效力。

论据三:百年人寿的颅脑手术疾病定义,属于限定被保人就医选择权条款,且不符合通行的医学诊断标准。

特别是《健康保险管理办法》中明确规定:保险公司合同约定的疾病诊断标准,应当符合通行的医学诊断标准,被保险人根据同行的医学诊断标准确诊疾病的,保险公司不得以不符合保险合同约定为由拒绝给付保险金。

很明显,百年人寿康惠保保险合同中对于颅脑手术的疾病定义,因为限定了疾病病种,与通行的医学诊断标准相背,条款应当被判无效,法院予以支持。

所以,再次强调:不是保险公司合同白纸黑字写明的,说不赔就可以不赔。

一切的前提是:你得合法。

比保险合同更重要的法律通过这个拒赔维权案件,我也想跟大家说下,遇到拒赔不要怕,关键时候,可以拿起法律武器,维护自身利益。

保险赔不赔,不是保险公司说了算,也不一定是保险合同说了算,而是法律说了才算。

因为我们买的每一份保险,每一份保险合同,都是格式合同条款。

二师兄之前也详细讲过,格式条款,是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。

因为保险合同是格式条款,所以保险公司和客户在订立合同过程中,身份和信息都是不对等的。

保险公司在拟定合同过程中,特别容易利用自身优势,跟客户签署一些不平等条约,比如来一些除外免责条款,加重被保人责任条款,或者限制被保人就医选择权条款……

而客户很因为自身专业和信息劣势,根本没法完全识别出这些不平等条约。

别说是客户,哪怕是专业的保险代理人,保险经纪人,一样容易掉坑。

所以,感谢这一次的历经长达10个月的拒赔维权经历,让我明白了:比研究保险产品条款更重要的,是要多钻研保险相关法律条文。

只有这样,才能在将来拿起法律武器,维护客户利益。

6不9

没写的都不赔,没到一定程度的也不赔