带量采购不断扩大范围和区域,正坚定不移地前行。

国家集采对品种有一定要求,且次数也不会太频(一般≯2次/年)。在此情况下,地方集采,尤其省际联盟集采被赋予了重任。

01集采频次2023年3月1日发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》显示,省际联盟是地方集采的主要方式,省级集采只起“填空”和“补缺”作用,并要求湖北牵头中成药、江西牵头干扰素、广东牵头易短缺和急抢救药等省际联盟采购。

据华招医药网统计,截至2023年12月20日,全国已累计进行了29次省际联盟带量采购。

其中,参与省际联盟集采次数最多的是青海。

≥18次的有4个省份,即青海(20次)、山西(19次)、宁夏(18次)、新疆(18次);

≥14次的有5个省份,即海南(17次)、贵州(16次),河南、江西和内蒙古都14次;

参与省际联盟集采次数最少的是江苏。

<5次的有4个省份,即江苏(2次)、上海(3次),浙江和福建都是4次。

西部省份参与省际联盟采购的次数较多,京津冀和长三角参与的次数较少。

全国各省份参与省际联盟集采的平均次数是10.5次。(详见图一)

02品种数关于各省集采的品种数量已经多次明确,如2023年3月1日发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》:“明确到2023年底,每个省份的国家和省级集采药品数累计达到450种,其中省级集采药品应达到130种”。2021年9月29日出台的《“十四五”全民医疗保障规划》要求“到2025年各省(自治区、直辖市)国家和省级药品集中带量采购品种达500个以上”。

到2023年12月20日止,不含国采续约、中药饮片和中药配方颗粒,参加省际联盟集采的品种数最多的是山西。

>800个的有3省,即山西(981个)、青海(842个)、宁夏(812个);

>600个的有4省,即海南(748个)、河南(706个)、新疆(680个)、贵州(638个);

>500个的有3省,即广东(576个)、江西(553个)、广西(541个)。

全国各省参与省际联盟集采的平均品种数为351个。(详见图二)

03品种重合度

03品种重合度据易联招采统计,在2023年地方带量采购的品种中,超7成的品种完全不重叠,有21%的品种同时被2个集采纳入,有8%的品种同时被3个集采纳入。

可见,地方集采间品种的重合度很低,重合度越低,集采涉及的品种数量就越多。

截至目前,各级带量采购涉及的品种数量已很多,尤其已过评且竞争充分(≥5+0)的化药大品种已所剩无几,纳入集采价格就要公开,如全面实施价格联动,“战斗”也就结束了。

医保局今年开年首政《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》要求,到2024年3月底前,基本消除“四同”药品(同通用名、厂牌、剂型、规格)畸高价差,这也是国家医疗保障信息系统已经完成、结束省际间信息孤网运行的标志,全面价格联动可能只是时间问题,“构建药品领域全国统一大市场”已势不可挡。(详见图三)

04降价规则

04降价规则国家集采求“同”,地方集采争“异”。

国家集采各批间力求“稳定”(各批间规则变化不会太大)。2021年11月国家医保办发布的《关于做好国家组织药品集中带量采购协议期满后接续工作的通知》,要求“着眼于稳定市场预期、稳定价格水平、稳定临床用药”,“引导社会形成长期稳定预期”。

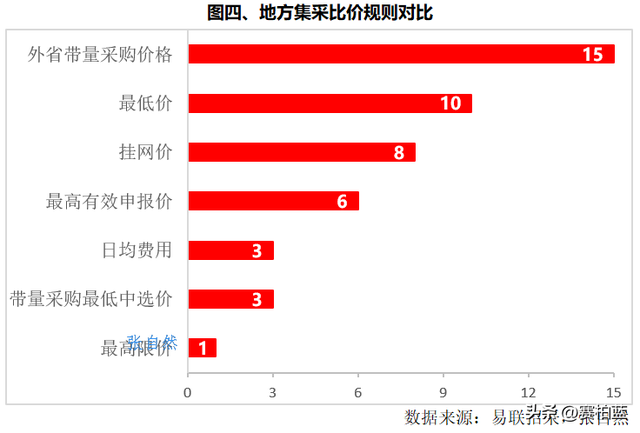

而地方集采,不但品种不同,而且规则迥“异”,当然价格是绕不开的槛。纵观各地集采,围绕“比价”,采用较多的是参照外省带量采购的中选价,当然是参考较低的那些中选价,在可统计的46次地方集采比价中,有15次(占1/3)就参照了外省带量采购的中选价。

其次,有10次(占1/5)直接参考最低价,有8次(占17%)参考挂网价,有6次(占13%)规定了最高有效申报价。(详见图四)

地方集采为国家集采做了有益探索,是非过评化药和部分暂不具备国采条件药品的主要集采形式。