商品猪价格创年内新高,推高看涨情绪。截至8月4日,全国商品猪价格涨至20.09元/公斤,创下年内新高。其中,广东猪价接近22元/公斤,持续领涨。在标猪价格快速上涨,标肥价差拉大的背景下,养殖端看涨情绪浓厚。叠加三季度供给进一步改善,预计猪价高点有望超预期。建议关注农业50ETF(516810)及其联接基金(016078/016077)的投资机会。

近期行情分析供应方面持续偏紧,需求无明显好转,猪价震荡向上。

上周(7月29日-8月4日)供应方面持续偏紧,6月规模企业出栏节奏偏慢;需求无明显好转;猪价延续向上趋势,持续创年内价格新高。仔猪成交尚可,价格偏强震荡;看涨情绪下,存在压栏和二育进场,但高温天气下整体量有限。

短期,需求端较为平稳,供应端压力逐步缓解,猪价预计仍维持上行趋势。中长期,企业现金流压力增加明显,产能回补较慢,价格周期反转,本轮价格上行高度及上行持续时长可以期待。

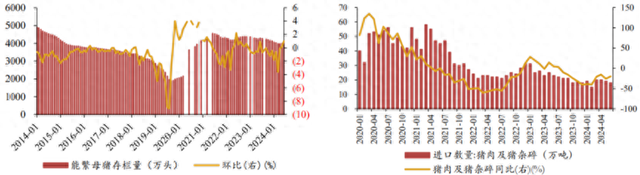

数量端:6月能繁母猪存栏有所增加。

根据农业农村部数据,6月能繁母猪存栏数量4038万头,月环比+1.0%。根据钢联统计,6月能繁母猪存栏量较5月环比+0.37%,其中规模场环比+0.35%,中小散环比+1.12%。根据涌益咨询,6月能繁母猪存栏量较5月环比+0.61%。生猪出栏均重有所上行,根据涌益咨询统计,8月1日,全国商品猪出栏均重125.46kg,其中90kg以下占比4.26%,150kg以上占比5.21%。

图表1:能繁母猪存栏量及猪肉进口情况。资料来源:Wind,财通证券

价格端:猪价震荡向上。

8月1日,商品猪出栏价为19.46元/kg,周环比+1.14%;规模场15公斤仔猪出栏价676元/头,周环比-0.73%;猪肉价为25.09元/kg,周环比+1.41%。二元母猪价格上行,根据wind,8月2日,二元母猪价格为32.50元/kg,周环比+0.22%。

图表2:商品猪出栏价、二元母猪价格周环比上行。资料来源:Wind,财通证券

成本端:大宗原材料价格涨跌不一。

8月2日,上游大宗原材料豆粕、玉米、小麦、大豆现货价为3047/2439/2499/4468元/吨,周涨跌幅分别为-2.45%/-0.44%/+0.06%/-0.38%,同比-32.62%/-14.87%/-11.05%/-8.49%。8月2日,育肥猪配合饲料平均价为3.46元/公斤,周环比持平。

图表3:育肥猪配合饲料和上游大宗原材料价格情况。资料来源:Wind,财通证券

利润端:生猪养殖利润持续盈利。

8月2日,自繁自养和外购仔猪养殖盈利为+494.50元/头、+323.61元/头。2024年6月,规模养殖生猪头均净利润为470元/头,散养生猪头均净利润251元/头。

图表4:生猪养殖利润情况。资料来源:Wind,财通证券

后市展望二次育肥转向“短平快”,未来四个季度猪价不悲观。本轮周期二次育肥群体较为谨慎,多采取高周转的策略。前期二次育肥集中出栏之后,宰后均重连续两周下行。四季度供需双增,二次育肥增重影响有限,猪价大幅下行概率不大。此外,经过去年长时间亏损过后,行业首要任务是降杠杆,对扩产持谨慎态度,能繁增长较慢。明年上半年猪价有望保持在盈亏平衡线之上。

生猪养殖行业盈利周期拉长,存量充足企业拥有更强行业竞争力。从生猪养殖供给端看,2024年三季度猪价有望进一步上涨。根据农业农村部发布的2023年9-11月中国能繁母猪存栏量数据,采用生猪生长周期10个月进行推算,预计2024年三季度生猪供给量会因本生长周期开端繁殖数量的减少而缩量,供给缺口相较于二季度会进一步扩大。生猪供给量的减少将促使生猪价格的上升,预估2024年三季度,生猪价格将会持续维持在高位上涨周期。2024年12月,预计生猪价格会受国内猪肉消费情况影响,存在价格波动。2024年部分生猪养殖企业开启回补能繁母猪,但市场整体补栏积极性较弱,主系2023年以来,生猪养殖行业长期处于业绩亏损承压期,步入2024年部分企业业绩开始扭亏为盈,但是近期盈利还未能够弥补之前亏损总量,需要进一步回补经营现金流。

从生猪需求端看,猪肉消费市场需求依然较弱,预计2024年四季度猪肉消费情况受宏观消费市场影响,猪肉消费量相较往年同比存在波动,同时需求端也会影响2024年12月生猪和猪肉价格的变动。

从生猪养殖行业竞争看,生猪养殖行业盈利周期拉长,重点关注存量充足养猪企业。在目前国内猪肉消费市场需求端不振以及生猪供给端补栏积极性较弱的双重作用下,预估2024年下半年,生猪养殖企业的盈利周期将会拉长,并且行业竞争博弈将会在存量市场进行。在这样的竞争环境中,具有充足存量的生猪养殖企业将会具备更强的竞争优势来占据行业市场份额。

相关产品:1、农业50ETF(516810)及其联接基金(016078/016077):华夏农业50ETF成立于2021年12月29日,跟踪中证农业主题指数(000949.CSI)。中证农业主题指数从沪深A股中选取50只业务涉及农用机械、化肥与农药、畜禽药物、农产品、肉类与乳制品等领域的上市公司股票作为指数样本股,以反映农业主题上市公司股票的整体表现。截至2024年8月8日,中证农业指数的市盈率为56.77倍,处于指数发布日以来89.93%分位点,市场赋予高增长预期。

数据来源:Wind、国海证券、财通证券、华鑫证券,风险等级:R4。风险收益特征:以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。