工业机器人伺服系统是控制机器人运动的一种关键部件,它是“机器人的大脑和神经系统”。它负责接收指令,精确地控制机器人的每个关节或部件移动到指定的位置,并保证动作平稳、准确。伺服系统行业下游应用广泛,其中机床行业是目前伺服电机主要应用市场之一,占比为41%。

伺服系统包括什么?

伺服系统主要包括三大核心部分:伺服驱动器、伺服电机与控制器。

伺服驱动器:相当于机器人“神经系统”的一部分,它接收控制器发出的指令,并将这些指令转换为电信号发送给伺服电机。

伺服电机:这是“肌肉”,实际驱动机器人各个关节和部件运动。电机的动作会受到传感器的反馈信号影响,以确保位置和速度达到要求。

在伺服电机市场中,交流伺服电机市场占据主要市场,占比65%,直流伺服电机占比35%。国内厂商通过技术引进和自主研发,产品质量和技术水平不断提升,国产伺服系统的市场份额逐渐增加。2022年,汇川科技在伺服电机行业的市场份额最大,达到22%,其次是西门子、松下、安川等国际品牌。

反馈装置(编码器):这是“感觉系统”,它实时监测机器人各个部件的位置和速度,并将信息反馈给控制系统,从而保证机器人能够按照预定的路径和速度运动。

伺服系统的全球市场现状怎样?

一直以来,中国工业机器人伺服系统市场均由外资主导,外资厂商占据中高端的市场份额,国产份额虽逐年提升,但市场份额依然偏小。目前,工业机器人伺服系统主要分日系、欧美和国产三大阵营。

日系代表企业主要有松下、安川、三菱、三洋、富士等,以良好的性价比和较高的可靠性获得了稳定且持续的客户源。

欧美代表企业主要有西门子、施耐德、博世力士乐、ABB等,品过载能力高、动态响应好、驱动器开放性强,但价格昂贵,体积重量大,在高端设备和生产线方面比较有竞争力。

国产代表企业主要有台达、汇川、埃斯顿等,在国内伺服系统中的占比也在持续提升。

2022年,内资伺服系统市场份额增长至35.79%,其中汇川技术市场份额为16%,安川、松下、三菱分别占据11%、10%、9%的市场份额。

2023年中国工业机器人伺服系统市场的主要供应商及其预估市场份额如下:

国内伺服系统上市公司财务如何?

从上市公司的营业收入、扣非每股收益、扣非净资产收益率、每股资本开支与每股收益的比较等四个方面进行简单分析。

1、营业收入

2019-2023年,这四年间汇川技术的年收入复合增速最高,达到了42%,埃斯顿35%,华中数控24%。

从2024年中报收入增长来看,行业内仅有汇川技术、雷赛智能、步科股份出现了同比增长,分别达到了30%、15%、9%。

2、每股收益

2019-2023年,这四年间埃斯顿与汇川技术的每股收益年复合增速最高,分别达到了35%(埃斯顿收入复合增速35%)、33%(汇川技术收入复合增速42%),实实在在的发展了,赚钱了。

从2024年中报每股收益增长来看,行业内仅有汇川技术、雷赛智能、华中数控出现了同比增长,分别达到了10%、76%、36%。

3、扣非平均净资产收益率ROE

从近5年的净资产收益率看,汇川技术在业内是遥遥领先的,ROE保持在10%之上,2020年后每年扣非ROE没有低于18%,对于科技制造业实属不易。雷赛智能、步科股份的ROE也相对出众。

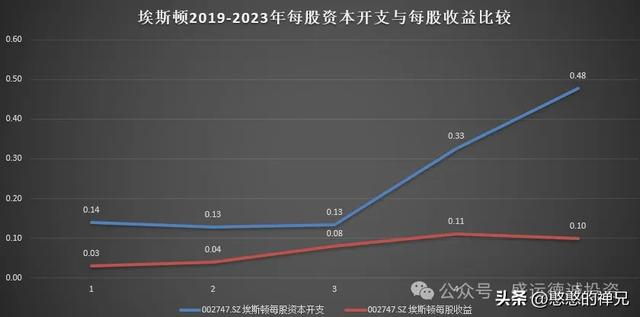

4、2019-2023年每股资本开支与每股收益的关系

华中数控最近5年每股资本最高,且连续3年高速增长,异于整个行业。

行业龙头汇川技术2022年资本开支达到0.63元后,2023年出现了下降。

从2024年中报看,汇川技术每股资本开支是0.24元,同2023年的0.25元相比,也出现了下降。行业内华中数控、埃斯顿、步科股份等依然处于扩张状态。

以汇川技术、绿的谐波、华中数控、埃斯顿、雷赛智能为例进行具体分析:

2019-2023年每股收益大于每股资本开支的上市公司:汇川技术、绿的谐波。

2019-2023年每股收益小于每股资本开支的上市公司:华中数控、埃斯顿、雷赛智能

禅兄通过上述4个财务指标的简单分析,我们可以选出行业内相对优秀的公司,尤其是最近5年每股收益持续高于每股开支,且扣非净资产收益率高于12%的。这些公司为股东带来了真金白银,带来了真正的投资回报!