A股进入9月,国内上市公司中报披露基本结束,财报情况也验证了之前我们悲观的预判。归母净利润负增长的占到了A股上市公司的51%,增长20%以内的只有不到17%。

我们认为过去三个月市场已经出现阶段性超调,九十月份美联储降息窗口临近、国内政策大概率会更加积极主动,未来一段时间我们相对乐观,A股市场大概率要好于过去的三四个月。美联储降息,A股成交量、调整周期,估值指标等告诉我们不用太悲观。

美联储降息窗口临近:核心PCE三个月年化1.8%

投资者预计美联储将在9 月降息,但降息幅度存在争议。截至周五上午,根据芝加哥商品交易所的 FedWatch 工具,市场预计美联储在 9 月会议结束时降息 50 个基点的可能性约为33%。

周五晚上公布的美联储密切关注的核心个人消费支出(PCE)指数剔除食品与能源成本,7月份环比上涨0.2%,与华尔街预期的0.2%和6月份的0.2%一致。随着该指标的确认,一件非常重要的事情发生了:美联储青睐的通胀指标又回到了2%以下,这是美联储过去两年的目标和追求。核心个人消费支出(PCE)指数过去三个月的年化数据表明,关键指标仅为1.8%。

下图中虚线表示美联储2%的通胀目标,深绿色的实线(即:波动率最高的实线)是美联储三个月年化PCE指数(1.8%)

A股的成交量:地量见地价

复盘过去20年A股5轮涨跌周期下的成交额变化,底部特征明显。过去4次市场触底时成交额较高点萎缩幅度在77%-90%,而本轮成交额下跌幅度已达72%,接近历史极值区间。

从历史数据来看:一般底部成交量是顶部成交量的百分之77-90%,成交额地量意味着大家不关心市场、缺少参与、对市场绝望,但是绝望中往往孕育着转机,因此“地量见地价”。

Wind数据显示,自8月12日到8月16日,A股市场出现地量成交。创2020年以来新低。其中,8月12日-14日出现连续3个交易日成交额低于5000亿元,2024年8月13日创出了历史最低成交额4798亿。当前上市公司数量5400左右,平均每家上市公司成交金额则已降至1亿元以下,二者均处于2020年以来新低。

回顾历史,盛运君发现最近的持续上涨行情的成交高点为2020年7月7日,全部A股的成交额达17392亿元。与2024年8月13日相比,缩量比例为72.4%。

A股调整的时间周期

2009年至今,沪深300指数每轮牛市最高点月份调整到最低点月份附近基本都是三年半左右的时间,进入九月份已经三年半了。

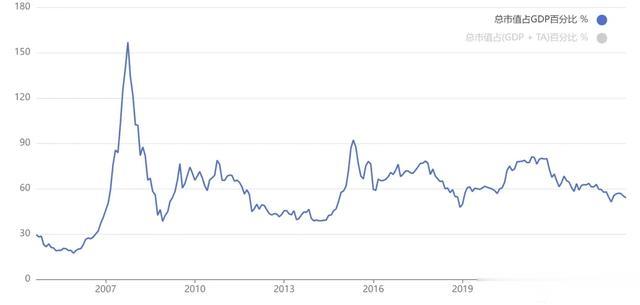

A股估值水平:“巴菲特指标”显示被低估

以巴菲特指标对A股的估值进行说明:当前A股市场的总市值/国内生产总值(GDP)的百分比为52.16%。近十年历史最高点为92.15%,最低点为42.53%。

当46%<巴菲特指标≤59%,说明A股被低估;

当巴菲特指标≤46%,说明A股被严重低估;

A股,此时我们不应过分悲观!盛运君想起了苏东坡曾经说过:莫听穿林打叶声,何妨吟啸且徐行。竹杖芒鞋轻胜马,谁怕?

谁怕!乐观一些,莫愁千里路,自有到来风。