12月10日,深信服公告了《深信服科技股份有限公司2024年度第二期限制性股票激励计划(草案)》。

而在年初,1月16日深信服公告了《深信服科技股份有限公司2024年度第一期限制性股票激励计划(草案)》,可以看出是有预谋的今年要做两期激励计划。

同样都是激励4200+人,为什么不能合并,要分成两个计划呢?

经过民企观的研究,一期是面向中短期的、常态化的激励计划;第二期是面向中长期的、激励性的激励计划。面向的是两个截然不同的激励需求。

为什么会这么说呢,请看详细股权激励解读。

股权激励解读:先简单了解下深信服的业务。

公司成立于 2000 年,是国内较早从事信息安全的企业,以 VPN、上网行为管理起家,20 余年逐渐发展形成覆盖云、网、端的安全业务布局。2012 年 开始陆续推出云计算、企业级无线相关产品和解决方案。公司现在是网络安全的龙头厂商,正在将云计算打造成第二增长曲线。

公司近两年营业收入增长速度明显减缓,并且从2021年开始净利润大幅度下降。

公司的两大业务:

安全业务处于转型期,安全产品向云化、 SaaS 化交付转变。公司从 2012 年开始布局云计算业务,持续推进云计算产品、服务及解决方案的研发。

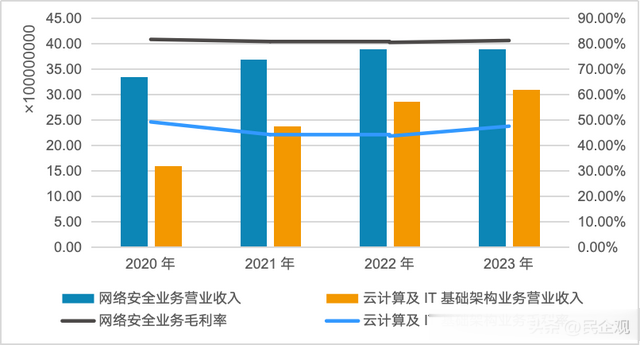

2020年两个业务还有较大的营收差距,随后这几年云计算业务的收入快速增长,如今与网络安全业务的差距较小。但是从盈利能力来看,两者存在着非常的大的差距,网络安全业务的毛利率持续保持在80%以上,而云计算业务2022年最低为43.56%,2023年为47.47%。

公司的两大主营业务的毛利率都未受太大的影响,但公司净利润大幅度下降,最主要的原因是受销售费用和研发费用大幅度上涨的影响。

销售费用大幅上涨是受市场环境的影响,网络安全行业整体增速放缓且行业竞争加剧,产品同质化严重;云计算业务各大互联网公司都在抢占市场份额,竞争激烈。

这也迫使深信服持续加大研发投入,推进产品升级。

可以做一个简单的判断,深信服的业务现在处于转型期,公司需要走出盈利能力较差的困局。面对业务转型所带来的困局,深信服提出了下一年度的经营计划:

公司下一年度的经营计划及未来发展战略

坚持研发投入和产品质量提升,以业务的持续创新带动长期发展持续在覆盖型市场夯实基础、建立壁垒,提升盈利能力加大在行业头部客户、国际市场的资源投入,实现快速增长持续加强组织能力建设、不断提升精细化管理水平因为公司盈利能力大幅度下滑,公司在2021年9月开始股价大幅度下滑,从高点的333.06元/股,到如今只有60元/股。从2018年开始,深信服每年都会做股权激励计划。2023年未做股权激励也是受股价持续走低的影响,2024年触底开始反弹,所以公司重新启动股权激励。

从一开始仅激励555人,到现在激励超过4200人,深信服的股权激励范围越来越大,逐渐成为常态化的激励方式。2023年年报中显示深信服在职员工共8,407位,股权激励覆盖率超过了50%。

两个计划的归属安排也存在着很大的区别,实际为第一期归属结束后,第二期紧接着开始归属。

第一期

第二期

从考核安排上,第一期考核较为简单。分为公司、个人两个层面进行考核,公司层面考核营业收入,仅要求2024年-2026年以2023年为基准每年增长5%。

第二期考核较为严格,分为公司、部门、个人三层级进行考核,同时以归母净利润作为考核目标,以2024年为基准2027、2028年增长150%、200%。

从考核指标设置上可以看出,深信服在盈利能力上短期内无法快速提升,还需要经历一段时间的调整。所以前三年要求考核营业收入、后三年要求考核归母净利润。

由此来看,第一期是面向中短期的、常态化的激励计划,持续给以激励对象动力,与公司一同成长,抢占更多市场份额。第二期是面向中长期的、激励性的激励计划,虽然短期内公司业绩会持续承压,引导公司持续改善盈利能力,促进业务结构改进。

而从激励力度上来看,第二期的激励计划力度会更大一些。第一期授予限制性股票 1200.00 万股,占公司股份总额的 2.86%。第二期授予限制性股票 3,500.00 万股,占公司股份总额的 8.33%。完成了更高难度的考核、创造了更高的价值,公司也愿意给出更多的激励。

深信服今年的股权激励是非常典型的将战略规划与股权激励相结合的案例,不仅对公司中短期业绩做出了要求,还指引公司长期持续改善经营能力,不急于求成。在研发投入上,公司连续 8 年研发费用投入占营业收入的比率超过 20%,多年研发投入及占比位居网安行业首位。这些举措为公司的长期发展奠定了坚实的基础。