——为什么要闲钱投资?投资究竟能不能加杠杆?一文助你彻底解决这些问题

『闲钱投资』和『别加杠杆』是老生常谈的话题了,每个大佬都这样告诫,许多有经验的投资者也都这样建议。

只不过他们常常没有展开去解释原因,所以很多新手投资者还是前赴后继的踏入坑里。相信这三年熊市中,有很多投资者都深受其害。

本文尝试系统性说清楚为什么,以及怎么做。

一、闲钱投资和不加杠杆是由股市的特征决定的用什么钱投资是主观决定的,但收效如何,取决于市场的客观约束,或者说取决于你的投资品种。

房市和债市,加杠杆现象是相对普遍,是因为走势相对稳定(也有不少踩坑的)。股市天生的高波动特征就决定了它不适合用非闲钱和杠杆投资(包括其他高波动的投资品种)。

股市常常是非理性的,表现在3个维度:

①价格波动剧烈且频繁

②高、低点特别不理性,严重偏离内在价值

③偏离价值所持续的时间可能特别的长

可以说,股市的极端表现是由最头脑发热的人、最恐慌的人和最大的傻瓜决定的。

邱国鹭说,聪明人(包括那些自作聪明的人)的悲剧在于,他们往往低估了傻瓜傻的程度。他说他在1999年纳斯达克泡沫时,邱国鹭碰到某行为金融学教授,他自己有个对冲基金,那年卖空网络股亏了很多钱。他感叹道:“我知道他们傻,只是我没想到他们会这么傻!”

类似的案例还有长期资本管理公司,一家由世界顶尖的操盘手和诺贝尔经济学奖得主们管理的对冲基金,他们也是低估了价格偏离内在价值能达到的程度,在1998年俄罗斯危机中加杠杆与市场对抗,结果被“傻子”打败了。更残酷的是,他们的判断其实是对的,在倒闭后的数月后,他们的持仓迅速飚涨。

邱国鹭说,“聪明人”常希望傻瓜们傻得“刚刚好”:傻到愿意把价值1元钱的东西以5毛钱的价格卖给他,但不至于傻到继续把价格砸到4毛钱。其实,低估傻瓜傻的程度也是一种傻。

凯恩斯也说,市场持续非理性行为的时间可能长过你持续不破产的时间。

“非闲钱”和“杠杆”其实是有共性的:①都是属于有期限的资金;②都很容易影响你的情绪。

因此,此类资金不适合参与高波动的投资品种。否则,有期限的资金会被没有期限的股市打败,普通人的情绪也会被疯狂的市场先生折磨。

二、非闲钱投资其实也多赚不了几个钱闲钱投资,即总是预留好生活费,包括一部分应急的钱,因人而异。但我觉得大部分人来说,大概也就几万块钱。

其实你想一想,即使你在股市中多投入几万块钱,对你的投资收益影响也没那么大,多赚不了几个钱(除非总资金量很小)。

但遇到熊市时,这几万块钱的收益波动却会对你的日常生活开支影响很大,降低生活品质,进而影响情绪,很容易导致投资操作变形,带来更多亏损,真的是得不偿失!

三、投资究竟能不能加杠杆?一般大家对闲钱投资争议不断,对能不能加杠杆有很多争议。

·理论上说,如果投资收益可以每年稳定跑赢杠杆的利率,比如每年稳定赚7%,杠杆利率3.5%,那是应该用杠杆的,可以加速财富增值。

但股市每年收益波动特别大,会出现连续几年亏损,可是杠杆利率却是稳定,所以股市不适合加杠杆。

除非你能构建一个每年盈利很稳定的资产配置组合,并且收益率比杠杆利率高很多。即便如此,市场偶尔出现的尾部风险,依然有可能把你打败。

·话又说回来,如果杠杆期限是长期的,没有固定的还款时间或还款条件,那或许可以用在股市里的。即使短期投资收益波动大一些,只要你能长期平均年化收益高于杠杆利率,也是可以。

巴菲特的保险浮存金就比较符合上述条件,巴菲特的超额收益相当一部分其实也是来源于“加杠杆”。

可惜此类低约束的贷款来源极少,大部分杠杆都是有期限的,能有个3年就不错了。同时股市在3年内不确定性又很大,所以还是要谨慎用杠杆,否则很容易加速财富毁灭。

·那么,如果真的有约束极低的杠杆来源,还款自由,利率低,就可以加杠杆了吗?未必!

杠杆除了放大波动,还有一个大副作用就是放大情绪,这常常是更大的危害。

同样的资金,同样是跌了30%,用自己钱投资的人和加杠杆的人所承受的压力是不一样的。压力更大,更容易导致操作变形,带来更大的亏损。

同样是涨了30%,两类人的情绪也是不一样的,加了杠杆的人可能更会产生“赚钱很容易”的错觉,进一步加杠杆,结果后来导致更大的损失。所以为什么很多人说,加杠杆是有瘾的。

·杠杆另一个潜在的诱惑就是办理很方便,经常利率也很低(特别是在需要刺激经济的时候),许多人都可以轻松申请到贷款,目前消费贷利率大概也就在3.5%左右。

很多人都对自己的投资水平很自信,觉得自己的收益可以轻松超过3.5%,就不知不觉的上了杠杆。

四、如果非要用杠杆,应该怎么用?·如果你的情绪控制能力极强,对波动的承受能力也更强,或许你会比别人更能承受杠杆带来的压力?

·如果你的投资组合比较分散,波动小回撤小,或许可以用?

·如果你在杠杆期限内收入可以较好覆盖杠杆金额,理论上也是可以用杠杆的。比如你一年能攒个10万,3年30万,此时你判断股市很有性价比,也可以先借个30万的杠杆抄底,再将后面的收入慢慢偿还贷款。相当于预支了收入,也相当于将后续的定投提前一次性买入。

·如果市场已经经历过剧烈下跌,处于市场底部,风险已经释放,胜率和赔率都很高的时候,或许可以临时用一下杠杆的?

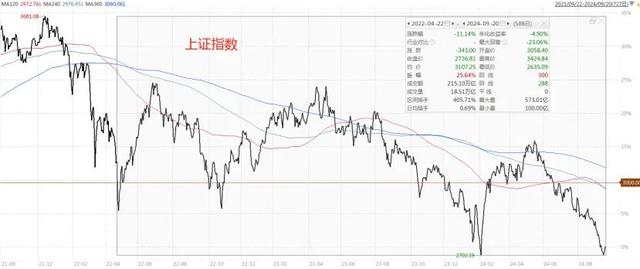

比如上证指数跌破3000点,此时借一个3年期的贷款,3年后还款,这部分杠杆赚钱的概率大一些。

当然,这样依然可能亏钱,首先要判断对市场底部的难度不小,常常抄底抄在半山腰;其次,市场的下跌幅度和时长可能都很夸张。

比如上证指数在2022-4跌破了3000点,如果你当时加了杠杆抄底,那么截止今日(2024-9-20),你依旧是亏损的,虽然还没满3年。

·熊市加杠杆尚且可能亏钱,那么股市高估值的时候更不能用杠杆。即使是在市场估值合理时,下行空间也比较大,也不应该别用杠杆。

·还必须控制杠杆的比例,以免杠杆严重伤及本金,让你彻底出具。一般我认为杠杆资金不能超过20%(比如自己有400万,那么杠杆不能超过80万)。但也不应该占比太低,否则对投资收益促进作用不大,还会影响情绪,不如别用了。

·如果要加杠杆,一定要做好充分的市场研究,判断投资风险,做好风险出现的心理准备,并提前预设退出条件。

·尽量用那种到期还本的、可以重复贷出的贷款,杠杆利息不能太高,不要用那种下跌平仓或者每月还本的贷款。

五、如何实践闲钱投资?·结合自己的收支,预留好生活费和可能的大额支出,并考虑意外情况。

·不能把几年内要的钱投入长期组合,否则可能会面临要用钱时不得不亏损卖出的风险。

·坚持长期投资,投入股市的钱尽量都是5年内不会用的闲钱,这部分长期资金的投资组合是你主要思考的组合。

·中短期要用的钱,按照对应的资金久期去安排投资。比如1年内要用到的钱,可以另外去投资短债。

·投资所用的银行卡和日常生活所用的银行卡尽量分开,投资的资金尽量只进不出。

·日常生活开支应从生活卡里支出,不能从投资资金里转出,熊市卖出股票或基金用于生活费,很容易影响情绪。

·如果把短期要用的资金也投进了长期组合,也可以视为加了杠杆,相当于你把短期要用的钱借给了长期组合,共同点都是期限有约束。

结语:最后讲一个很有参考价值的失败案例。巴菲特和查理芒格这“黄金二人组”我们都很熟悉了,其实当年(20世纪60年代)他们原本是3个合伙人,另外一个人叫里克·盖林。

里克·盖林在伯克希尔的早期历史中也是叱咤风云,他是发现了蓝筹印花公司的投资机会的人,他们一起做的投资项目还包括喜诗糖果、威斯科金融、水牛城晚报等。现在盖林却消失了,到底怎么回事?巴菲特在某次吃饭时讲述了这个股市:

当年巴菲特、芒格和盖林一起做了相同的投资,但盖林做了一件不一样的事儿,那就是他用了杠杆,结果在1973-74年的崩盘中遭受了灾难性的损失,盖林遭到了保证金追缴。他被迫出售了伯克希尔哈撒韦的股票给巴菲特,出售价格为每股40美元,伯克希尔现在的股价是685490美元(2024-9-22)。巴菲特后来评价说,“里克和我们一样聪明,但他有点太着急。”

不加杠杆和闲钱投资,有助于我们更大限度地提高投资耐力,长期来看,投资中其实活下去是最重要的,哪怕做一个中等水平的投资者,只要能坚持下去,最终也会获得不错的回报。

如果觉得文章有帮助,请点个赞或设个星标,我们一起共同成长。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读: