首发:文文大保贝儿

一个能联系上公号主的保险自媒体

大家好,我是文文大保贝儿,一个对每一位客户理赔负责的保险博主。

01

生活中的意外风险,真的无处不在。

或许哪都没去,就是普普通通上个班,也有可能在办公室摔骨折了。

这个案例里的客户小哥哥,在上班的时候,因为不慎坐空,直接导致了骶骨骨折。

别看只是轻轻摔了一下,有时候骨折就是这么容易。

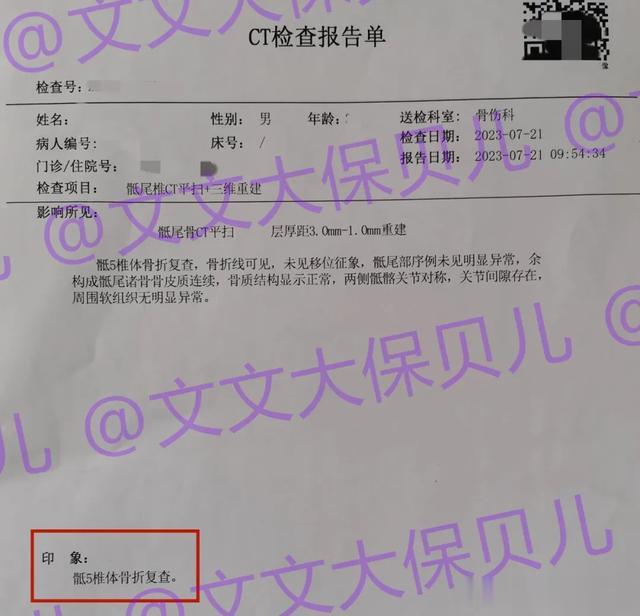

CT检查提示,“骶5锥体骨折”:

因为涉及后续复查的问题,因此理赔是在所有的复查完成后进行的。

第一次复查:

第二次复查:

后续检查:

在治疗结束后,文文大保贝儿协助客户小哥哥收集理赔资料,着手准备理赔。

在对资料的逐个检查,确认没有问题后,进行了线上提交理赔资料。

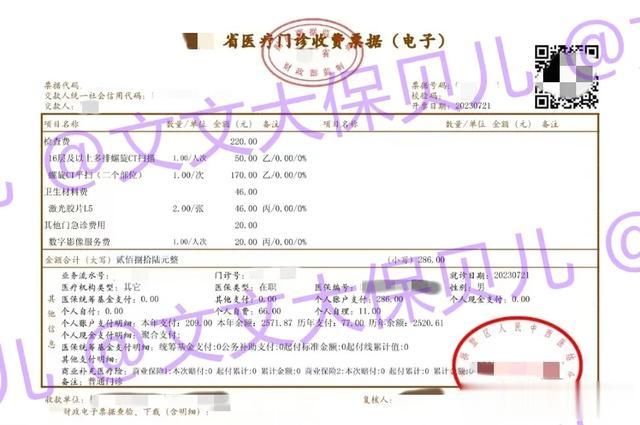

首次就诊的发票:

复查发票:

顺利理赔:

02

借着这个理赔案例,文文大保贝儿也和大家分享几个大家比较常问到的,关于意外险的问题——

(1)买了保险,什么医院都可以去吗?

不是的,并不是所有医院保险都能理赔的。

在出险后,大家一定要确认好医院范围。

一般的医疗险、意外险产品,就医医院范围是二级及以上公立医院的普通部。

“二级及以上公立医院”的范围是非常宽泛的,基本上所有的县级、市级公立医院,比如某某市第几人民医院,都在这个范围内。

但是不排除有些时候,患者出险比较着急,导致被送往私立医院的情况,可能会影响到后续赔付。

所以大家投保之前,一定要先确认一下,自己和家人常去的、当地比较好的哪些医院,是否在赔付范围内。

(2)保险能报销多少钱?

这个具体得看咱们买的什么产品,不同的产品保障范围、报销比例都不一样。

市面上不同意外险产品的赔付比例、赔付范围差距是很大的,一般赔付比例从60%到100%不等。

另外买意外险,不仅要看赔付比例,更要看赔付的范围。

比如很多意外险的赔付范围,仅限社保范围内的治疗费用,这就意味着实际治疗过程中,很多的自费药品和项目,这种产品是没办法报销的。

而文文大保贝儿给大家推荐的产品,一般会尽量选择“不限社保范围、报销比例100%、免赔额低”的产品,这样真正出险以后,可以比市面上绝大多数产品,让大家拿到更多的理赔款。

(3)医保报销过的费用,保险还赔不赔?

社保已经报销了的部分,商业保险就不会再报销了。

医疗险的报销,一般遵循“损失补偿原则”,也就是只能帮我们把个人损失覆盖掉,但是不能通过保险报销,还有额外的盈利。

这也是对于被保险人的一种保护。

但是重疾险、寿险、意外身故/伤残责任,则通常是直接赔付保额,而不需要考虑实际治疗花费。

(4)意外险已经赔付的部分,可以抵扣百万医疗险的免赔额吗?

可以的。

百万医疗险的免赔额一般都比较高,大多都在1万以上。

如果是因为意外事故出险,在申请理赔的时候,可以先进行意外险理赔,再进行医疗险理赔。

这样意外险已经理赔的部分,就可以直接抵扣掉百万医疗险的免赔额了。

但是需要注意的是,同一张发票,意外险与医疗险只能理赔一次,不会重复报销的。

已经报销过的治疗费,医疗险是不能重复报销的。

(5)意外险和医疗险可以同时赔付吗?

看具体出险情况。

①如果是因为意外导致的医疗费用,那么意外险和医疗险都可以报销。

这里需要注意的是,有些意外险是不包含住院医疗的,买之前一定要做好功课,避免买到这种比较坑的意外险。

②如果因为意外导致身故或伤残,意外险可以给付专门的定额保险金,医疗险则不会给予这方面的赔付。

③最后对于住院津贴这类的定额费用,如果意外险和医疗险有这项保障,是可以同时叠加赔付的。

03

在选择意外险时,不同的人群有不同的侧重。

比如中老年人在配置意外险时,要额外注意意外医疗的报销规则,还有一些高发意外的附加选项,像骨折等等。

对于青壮年和家庭的经济支柱来说,在配置意外险时,主要看身故和伤残的保额,最好能够覆盖未来3-5年的家庭收入;如果是高强度的工作者,则要特别注意保障是否包含猝死。

像儿童比较活泼好动,对什么都充满好奇,要特别注意误食异物和烧伤烫伤的保障规则等。

最后还是提醒大家,出险之后,理赔之前,第一时间联系文文大保贝儿。

我一直都觉得,只有我卖的保险真正发挥了作用,我的工作才是有价值的。

文文大保贝儿会帮助大家全程进行协助理赔,直到你收到理赔款。

如果说生活就像如人饮水冷暖自知,那么保险更像是在知冷暖时,一份安心的守护。

当风险来临时,愿我们都能有从容应对的底气。

只要大家有需求,文文大保贝儿就一直都在。