目前,中国军用无人机发动机主要以航空活塞发动机为主,但是未来中国发展察打一体无人机,小型涡扇/涡喷发动机不可或缺。相对比活塞发动机,涡扇/涡喷发动机拥有更大的推重比、更快的速度、更高的飞行高度。2018 年 11 月,中国航发在珠海航展上展示了 AEF50E 涡扇发动机、AEP50E涡桨发动机、AEF20E 涡喷发动机等 3 款可用于无人机的发动机,填补了我国急需的无人机动力空白。

图 7:彩虹无人机“脉动生产线”:不到一周就可生产一架

除了关键部件已实现国产化之外,产能方面也有大幅提升,脉动生产线可年产 200 架彩虹无人机。不同于固定站位的传统生产线,脉动生产线是一种不间断快速流动的自动化生产线,是目前航空制造中效率最高的总装生产线,能保障现代战机的批量生产交付。2020 年 1 月,由中国彩虹无人机科技公司新建设的彩虹无人机脉动生产线首次亮相。该条彩虹无人机生产线总体设置了 6 个站位,每个站位都对应着细致精准的工序内容。6 个站位之间的联系是通过一条导轨,如此脉动生产线不仅有着传统站位的装配特征,也可以实现装备生产的快速流动性。彩虹无人机科技除了这条位于浙江台州的脉动生产线,在河北固安同样建有多条脉动生产线,所有脉动生产线一年彩虹-4、彩虹-5的合计产量可以保持在 200 架左右。

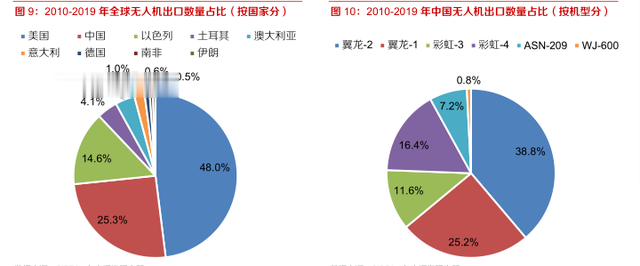

同时,我国军用无人机也备受国际市场青睐,市场份额仅次于美国,翼龙系列为出口主力机型。2000-2019 年,全球无人机共出口 1609 架。2000-2004 年,全球无人机出口年均仅 33 架;而 2005-2019 年,全球无人机出口数量显著提升,年均高达 97 架。按出口国家分,2010-2019 年美国共出口 474 架无人机,占据全球无人机 48.0%的出口市场。我国紧随其后,以 25.3%的市场份额居于全球第二。从机型看,翼龙系列无人机为我国出口主力机型,占比高达 64%;彩虹系列无人机占比 28%,仅次于翼龙系列。

无人机生产线跨出国门,占据中东无人机的主要市场。2017 年 3 月,沙特阿拉伯引进彩虹无人机生产线,引进的“彩虹-4”配备了卫星通信天线,挂载的武器主要是 AR-1 激光制导近程空对地导弹以及 FT-9 制导炸弹。在此前,“彩虹”无人机生产线已经出口到了巴基斯坦和缅甸。目前,中国以翼龙与彩虹为代表的企业已经占据了中东无人机的主要市场。按照出口国分,2010-2019 年沙特阿拉伯、埃及、阿拉伯联合酋长国合计购买了我国 68%的出口无人机。

表 7:2010-2019 年中国无人机出口数量(按机型、出口国分)

未来:垂直起降(VTOL)是无人机的发展趋势之一

2.3.1 垂直起降——美军十大未来关键装备之首因不受起降场地限制,能适应航海、山地等复杂地形环境,美国将垂直起降飞行器列为美军十大未来关键装备之首。垂直起降固定翼无人机主要有两条技术路线。1)倾转旋翼无人机:通过旋转发动机方向分别提供垂直起降和前飞两个阶段所需的升力和推力,代表型号有美国 V-22 鱼鹰的舰载无人机版“鹰眼”和我国的彩虹-10 等。2)旋翼固定翼复合式:采取两套动力系统,旋翼提供垂直升力,固定翼模式下由推进发动机提供动力,代表型号有纵横股份“CW 大鹏”系列,彩虹 CH-804D 等。电推进系统可替代复杂机械传动组件,优化倾转旋翼构型。倾转旋翼构型能够在确保良好垂直起降性能的前提下提高平飞效率,从而兼顾垂直起降能力与巡航经济性,相较于旋翼构型能够大幅提升航程。

倾转旋翼技术的研发与应用已有数十年历史,V-22 等型号已经在特种作战等场景下获得了广泛应用,但采用传统动力系统的倾转旋翼机,其发动机功率输出机构与旋翼之间需要极为复杂的机械传动组件,显著增加了平台复杂性和重量,对可靠性带来了一定影响。电推进系统的应用有效规避了上述风险,电机可直接安置于倾转翼组件处,通过线缆传输电能驱动电机,无需动力传动组件,大幅降低了机械结构的复杂度,其维护特性能够得到保证。相较于倾转旋翼构型,旋翼固定翼混合构型简化了结构,避免了倾转部件的影响。旋翼固定翼复合无人机在两侧机翼中部的前后方各设置一个定距螺旋桨,提供垂直起降所需升力,机身尾部设置一个推进螺旋桨,提供平飞巡航阶段的推力。在平飞巡航阶段,机翼位置的 4 个螺旋桨将停转并固定在最小阻力位置,从而降低平飞阶段的阻力。

混合构型在兼顾了多旋翼飞行器的垂直起降性能与固定翼飞行器的平飞高效特性,相较于倾转旋翼构型,混合构型结构简单、无倾转部件。其次,固定翼与旋翼结构并存实际是一种妥协,两者会互相影响,一方面结构质量大,另一方面效率受限,在垂直起降阶段,大面积的机翼会增大起降阻力;在平飞阶段,旋翼会增大阻力。为了平衡这种影响,可以在平飞阶段停转螺旋桨并固定位置。

图 11:彩虹-10 倾转旋翼无人机

图 12: CW-30 大鹏垂直起降固定翼无人机

敏捷至上”项目——2020 美军极力推进 eVTOL 军事化

美军“敏捷至上”项目推动商业电动垂直起降技术向军事领域转化。2020 年 2 月,美空军启动了名为“敏捷至上”(Agility Prime)项目,探索航空业新兴的电动垂直起降(eVTOL)技术在特种作战、救援搜索、短距运输等军事任务应用的可行性,推动商用技术向军事领域转化。预计于 2023年完成飞行器适航审定,2025 年初具备规模化应用的水平,实现大规模采购。

图 13:2020 年 2 月,美空军启动“敏捷至上”(Agility Prime)项目

“敏捷至上”项目将军用电动垂直起降飞行器命名为适应性保障飞行器(ORB),应满足的技术要求主要包括以下 5 个方面:1)机械结构较传统垂直起降飞行器简化,从而降低维护成本和周期;2)应用自主飞行技术,提高安全性、降低人员操作需求;3)经济性,可批量生产应用;4)采用分布式电推进技术实现低噪声;5)灵活、敏捷,减少对基础设施的依赖。相应的,飞行器应具备的技术要素包含:1)采用分布式推进系统;2)采用电推进系统;3)有人驾驶,或遥控驾驶,或自主飞行;4)垂直起降;5)具备悬停能力;6)可具备升力表面;7)模块化设计。

表 8:美空军“敏捷至上”项目的三大应用场景和相应技术指标需求

相较于商用领域的电动垂直起降飞行器,“敏捷至上”提出的技术要求有一定差异性。对于上述第一类应用场景,敏捷至上提出的技术指标要高于现有的典型商用技术指标,例如贝尔公司于 2020年 1 月提出的 Nexus 4EX 商用飞行器方案航程为 95km,同期现代公司 S-A1 方案航程同样约100km,这一航程能够满足典型的商用城市空运需求,但不能满足军事任务需求;第二类和第三类飞行器在商用领域的应用场景尚未凸显,因而未得到广泛关注。此外,军事任务的环境条件与城市存在显著差异,需要考虑结冰防护等多种环境控制问题。美空军表示,采购的飞行器型号不会是军用定制的,而是与商用市场版本相同的型号。

表 9:诸多商业电动垂直起降企业参与美空军“敏捷至上”项目

“敏捷至上”项目第一阶段投资总额远远超出预算,多家新兴 eVTOL 商企参与,Joby 和 Beta 两家已经进入试飞阶段。美空军对“敏捷至上”项目的风投集中在自主飞控、先进材料和制造工艺、声学技术、避撞系统等,敏捷至上项目已开始与参与方签署合同,美国初创公司军刀飞机公司(Sabrewing)获得了金额 325 万美元的小型企业创新研究合同。第一阶段计划投资总额为 1000万美元,目前的投资额已经大大超过原计划。截至目前,Joby 和 Beta 两家中标入选试飞阶段。

表 10:美空军“敏捷至上”项目具体计划和进展情况

中国是全球民用无人机的主要市场,中国工业无人机市场规模将在 2021 年首次超过消费级无人机。2020 年中国民用无人机市场规模为 599.05 亿元,占全球民用无人机市场的 60.30%,属于全球领先地位。从市场结构上看,2020 年我国消费级无人机市场规模为 325.83 亿元,占比 54.39%;工业无人机市场规模 273.21 亿元,占比 45.61%。2021-2024 年,工业无人机将占据我国民用无人机主要市场,市场占比从 55.01%快速增长至 72.65%。同期,我国工业无人机 CAGR 维持 53.27%的高增速,成为我国民用无人机发展的新引擎。

表 18:垂直起降固定翼和其他构型的技术差异点情况

图 19:乔比: S4 电动垂直起降飞行器

图 20:贝塔技术公司: 阿丽亚垂直起降固定翼飞行器

垂直起降固定翼市场高速增长,或借助 UAM 产业发展,细分赛道走出行业新龙头。按照机型划分,垂直起降固定翼机型增长潜力最大。根据 Frost & Sullivan 预测,垂直起降固定翼市场份额五年增长 3 倍,2019 年 10.11%增长至 2024 年 30.61%。垂直起降固定翼市场规模五年增长 10 倍,2019年 12.31 亿元增长至 2024 年 124.26 亿元。同期,多旋翼市场规模仅增长 3.6 倍,2019 年 64.06亿元增长至 2024 年 232.10 亿元,市场份额相应减少 17.65%。

【未完待续】请继续关注下一期。