在上周的【小北价投圈】行研中,我通过梳理医药行业1月份发布的业绩预告,做出了化学制药行业有可能成为2023年投资主线的结论,于是本周我就对化学制药企业进行了一定分析。

我不禁在想,化学制药那么多业绩表现不错的企业谁更被看好?

如果未来能够获得不错的表现,它应该具备哪些特点?

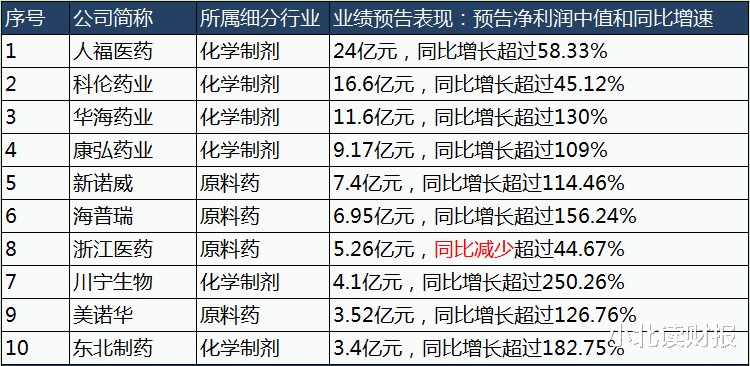

今天我们就梳理一下已经发布业绩预告的化学制药企业,借以发现今年的潜力股。主要涉及到行研中提到的10家公司(如下图)。

一、研发投入与市值的内在联系:关注绝对值和占比

对于化学制药企业来说,它们没有像中药企业一样的“绝密配方”作为护城河,研发、创新获得20年的发明专利以及尽可能多且需求大的药物成为企业生存、竞争的唯一一条路。

换句话说就是研发投入越多的化学制药企业可能越有前景。

近年来,随着集采政策的推进,医药企业之间的竞争日益加剧,加速了化学制药企业向创新转型。

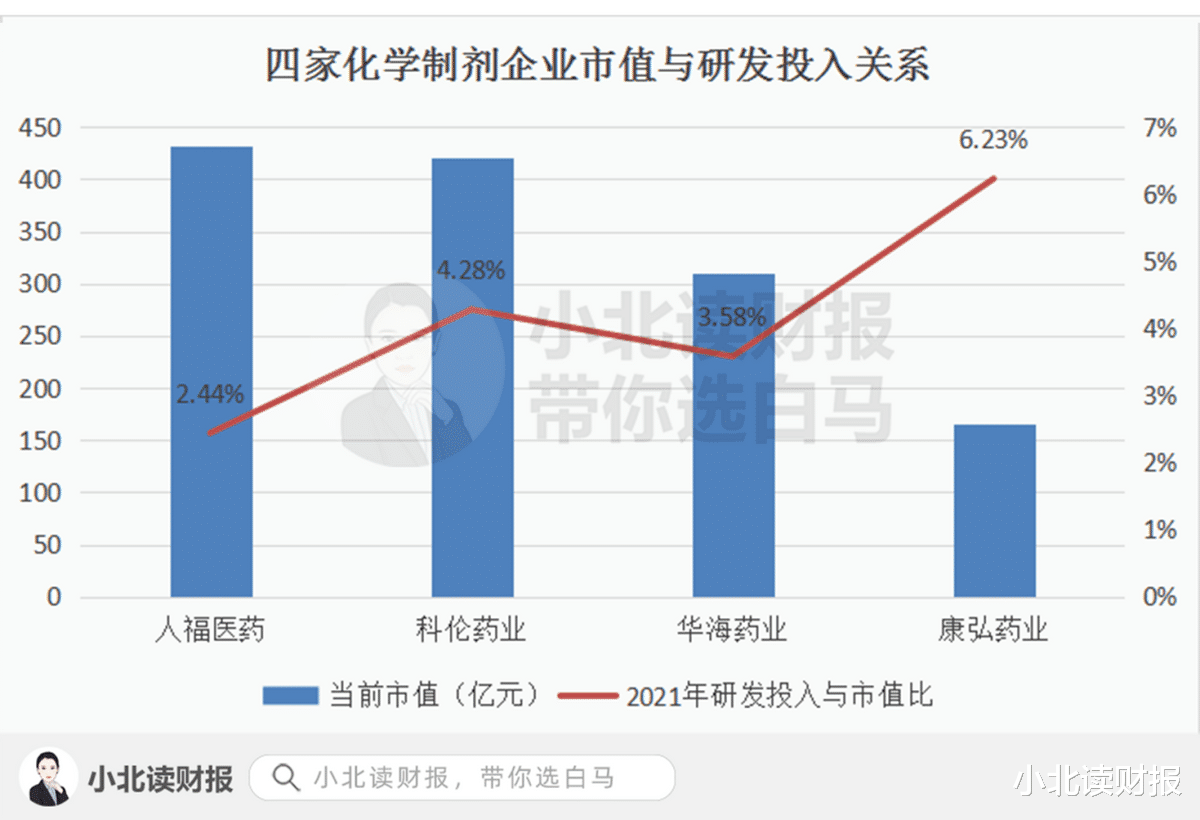

去除掉业绩增长受下游需求影响较大且以规模优势获得竞争力的原料药企业,我们选择了发布业绩预告的四家化学制剂企业。

据统计,它们2021年平均研发投入超过了12亿元,而5年前2016年,它们的研发投入均未超过10亿元。

其中研发投入最高的企业是科伦药业,最低的是康弘药业,从这个角度看,科伦药业的创新转型会比康弘药业的更快一些。

我们可以通过四家企业当前的市值去验证或者展望一下,由研发投入推演市值是当前创新药企评估价值的一个参考标准,其中对未盈利的生物科技公司尤其适用。

从数据对比来看,人福医药目前获得的研发投入溢价更高,以它为标准的话,科伦药业有着较高的研发投入反而没有较高的溢价,而华海药业和康弘药业的溢价相对偏低或可以用5年前它们的研发投入更低来解释。

值得一提的是,同行业企业恒瑞医药2021年研发投入与当前市值比为2.22%,和人福医药相差不大。

基于此,我们可以通过研究基本面看一下人福医药研发投入成果对于市值的兑现,从而考虑科伦药业是否被低估了,以及华海药业和康弘药业是否仍有潜力?

二、科伦药业、华海药业和康弘药业是否有潜力要看什么?

值得一提的是,昨天我专门写了篇科伦药业的分析文章,并得出了科伦药业被低估的结论,只不过昨天没有进行企业之间的对比,今天我们就将科伦药业和其他三家企业对比来看一下。

首先,科伦药业的盈利能力并没有特别突出,经营规模大是企业目前市值大的主要原因;

但目前四者有着共同的关注点:2022年在集采影响减弱以及医药产业集中度提升背景下,四家企业的盈利能力均得到改善。

在此基础上,我认为科伦药业以及其他化学制药企业的盈利能力有望维持稳定,甚至仍有提升空间,其中对标/对比人福医药,科伦药业的盈利能力提升空间可能更大;

同时对于四家企业来说,集采拐点下,未来收入增长才是发展的重点。

经过对比可知,科伦药业的收入增长较为稳定,而且2022年三季度仍然维持着增长趋势;华海药业近几年也维持着良好的增长趋势,但其中2022年增长率突出或主要是“补坑”(2021年收入是下滑的);康弘药业和人福医药的增长性相对偏低,且康弘药业2022年增长性并不稳定。

从这个角度来看,科伦药业和华海药业的预期增长潜力可能更大,和我们从研发投入角度研究得出来的结论具有一致性;

但这仅仅是历史数据,它们是否真有潜力还要我们进一步研究它们的在研项目。

其次,我们再对它们的研究项目进行对比,科伦药业昨天我们分析过了,今天主要看看华海药业和人福医药。

经过对二者主要研发项目的分析,我们首先需要承认二者的创新进展并不快,在研处于临床三期及之后的管线屈指可数,尤其是华海药业,人福医药则立足于优势领域麻醉、精神药领域研发出来了两款创新药;

由此可知,华海药业的增长潜力释放还需要一定时间,人福医药的增长或具有持续性,但增长空间还不够大。

(华海药业2021年在研创新药项目)

最后是它们的估值情况,对比动态市盈率(以2022年三季度业绩为基础),人福医药、科伦药业、华海药业、康弘药业的的PE分别为14.24、22.05、28.75、16.18倍,基于前面的分析(增长潜力分析),我认为长期来看,人福医药和科伦药业当前的估值仍然不算高(受集采政策和医保谈判政策影响,化学制药企业目前估值普遍偏低);

但华海药业的增长持续性则有待考量,康弘药业则面临着明显的增长问题,它们的估值或并不低。

三、总结一下

总的来看,基于化学制剂企业增长持续性以及稳定性要好于原料药企业,我们对比了四家化学制剂企业,我认为它们当前主要面临着集采背景下因为市场集中度提升而出现的盈利能力的改善,但目前它们在长期成长性上存在差异;

通过四者的潜力分析,我认为人福医药及科伦药业未来的增长潜力或更大,尤其是科伦药业,人福医药的盈利能力改善空间相对有限,除此之外,华海药业和康弘药业的增长持续性有待考量。

声明:以上分析仅代表作者个人观点,不作为具体投资建议。股市有风险,入市需谨慎。