四川科伦药业是一家化学制药企业,其中大输液龙头是对科伦药业最鲜明的一个表述,截至2021年,企业输液类产品营收达到了98亿元,输液类产品覆盖诸多治疗领域。

虽然主要是仿制药产品,但科伦药业的仿制/首仿能力较为突出。据悉,在今年年初的医保谈判中,科伦药业一共8个产品进入2022版国家医保目录,为进入医保目录药品数量排名第一的企业;

8个产品中有6个输液类产品,其中还有两个输液类产品为独家。

当然,换句话说就是科伦药业的创新能力有所不足。迄今为止,除了改良新药外,科伦药业几乎没有创新药产品上市。

但作为医药领军企业,科伦药业同样正在向创新研发过渡,截至2021年,研发投入近18亿元,在医药行业排名前列,未来是否有潜力?

一、将获得大笔授权收入,科伦展露创新实力

一直到2022年12月22日晚科伦药业发布公告,我才注意到科伦药业子公司博泰生物的研发实力。

自博泰生物2016年成立,几乎没有为母公司贡献收入,净利润却持续大几亿的亏损,2020年、2021年,博泰生物营业收入分别为0.22亿元、0.37亿元,净利润则分别为-7.05亿元、-8.08亿元。

究其亏损原因,想比研发投入较多是亏损的核心原因,这部分研发投入被合并在了科伦药业整体研发投入金额中,而博泰生物便是科伦药业的创新主体,除此之外还有美国科伦(KLUS)。

(科伦药业2021年年报)

随着研发投入不断积累,在母公司科伦药业多年研发经验的基础上,科伦博泰的阶段性创新成果通过海外授权展现出来。

据悉,科伦博泰的七个在研ADC临床前项目授权给默沙东在中国以外地区进行研发、生产和销售,将收到一次性1.75亿美元的首付款,换算成人民币约12亿元,有望直接增厚2023年科伦药业的利润。

除此之外,默沙东还将根据各项目开发阶段及商业化进展分期向科伦博泰支付里程碑付款,并对上市产品按净销售额支付提成,其中最高里程碑款最高不超过93亿美元(根据授权情况和项目研发情况具有不确定性)。

而这已不是科伦药业第一次对默沙东授权,还有两个ADC项目均在2022年达成相关协议,其中SKB264项目最快已经到了临床II期。

这两个项目均给科伦博泰贡献了收入,并且存在持续性预期,体现出科伦博泰ADC技术平台和项目的研发实力。

虽然对于这些ADC项目我们了解有限,但科伦药业创新药出海打开了一个良好的局面;未来随着研发项目的不断推进,有望厚积薄发。

目前来看,科伦创新管线在研项目33项(创新小分子11项,生物技术药22项),其中创新临床研究阶段床项目共14项,临床前开发阶段项目和药物发现阶段项目共19项;

其中PD-L1单抗A167是科伦首个进入新药申报阶段的创新项目,有望率先实现商业化。CDE于2021年11月16日受理了A167鼻咽癌适应症的上市申请,预计2023年5月之前获批(企业预期)。

除此之外还有EGFR单抗A140有望在今年三季度申请NDA(上市),科伦药业创新药逐渐进入收获期。

二、创新转型正在进行时,科伦药业是否有望实现估值重塑?

在探究科伦药业估值之前,我们首先要看看科伦药业的整体发展情况,因为估值和企业预期、业绩表现均有关系。

不得不说,仿制药业务因为近几年受到疫情和集采等因素影响影响,使得企业业绩有所萎靡,2019-2021年营业收入复合增长率为负,净利润复合增长率为8.44%。

但2022年企业业绩表现持续超预期,其中除了和子公司川宁生物原料药业务表现突出相关外,我认为科伦药业在集采下的表现也值得一提。

2019年,科伦药业的毛利率、净利率分别为60.18%、5.79%,2022年三季度,科伦药业的毛利率、净利率分别为54.29%、10.56%。

经历过集采,科伦药业的盈利能力反而提升了,尤其是销售费用率下滑明显,而销售费用基本和原料药业务无关,主要是药品开发、推广费用。

展望未来,疫情影响已经消失(大概率)、集采影响也边际消失,未来科伦药业的增长会如何呢?

(科伦药业2022年半年报数据)

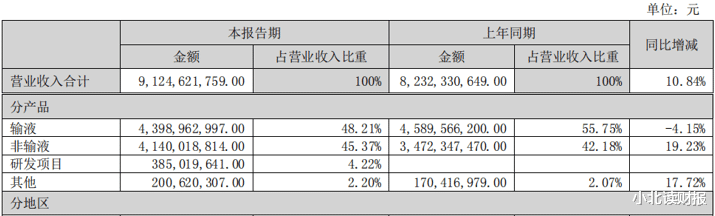

截至2022年上半年,从产品端来看,输液类产品收入虽然有所下滑,非输液产品收入则仍然保持着较快增长,还有新增的研发项目(对外授权费用)。

由此可知,对于科伦药业来说,虽然受到集采影响,但新产品或新业务均可以持续为企业贡献收入和利润。

2020年,科伦药业获批上市、申报上市品种分别为23项、24项,2021年,获批上市、申报上市品种分别为33项、30项,2022年上半年,获批上市、申报上市品种分别为12项、17项,科伦药业研发实力日益凸显。

当然,新产品和新业务对科伦药业的业绩可能不太好估量(包括子公司);

但对于科伦药业来说,企业站在了历史性拐点,集采对企业的影响将呈边际递减趋势(集采竞争趋于缓和,且预期过评单次集采品种规模也在减小),同时独家药品(主要)进入医保带来内生增长,创新药研发的授权利润持续为企业赋能,目前动态市盈率大约为25倍,估值重塑或只是时间问题。

三、总结一下

总的来看,我们较为肯定大输液龙头科伦药业的竞争力,不止于企业每年较大规模的研发投入,还有其呈现出来的研发成果,从高端仿制、改良创新到源头创新,科伦药业是在不断向前发展的。

当然,因为2022年良好的业绩的表现,科伦药业股价于近日创下了一年的新高,但基于此业绩基础,我认为科伦药业的估值仍然不算高,只不过“变量”变成确定性需要一定的时间。

在此声明:以上分析仅代表作者个人观点,不构成具体投资建议。股市有风险,入市需谨慎。